fr.wedoany.com Rapport : Le marché mondial de l’acier est confronté à un paysage plus difficile que celui qui a soutenu son expansion au cours des vingt dernières années. La production mondiale d’acier brut stagne à environ 1,83 à 1,84 milliard de tonnes, mais la faiblesse de la demande, la surcapacité, les barrières commerciales et les coûts de décarbonation continuent de comprimer les marges du secteur, intensifiant la concurrence. Pour de nombreux sidérurgistes, la simple augmentation de la production ne garantit plus une rentabilité accrue.

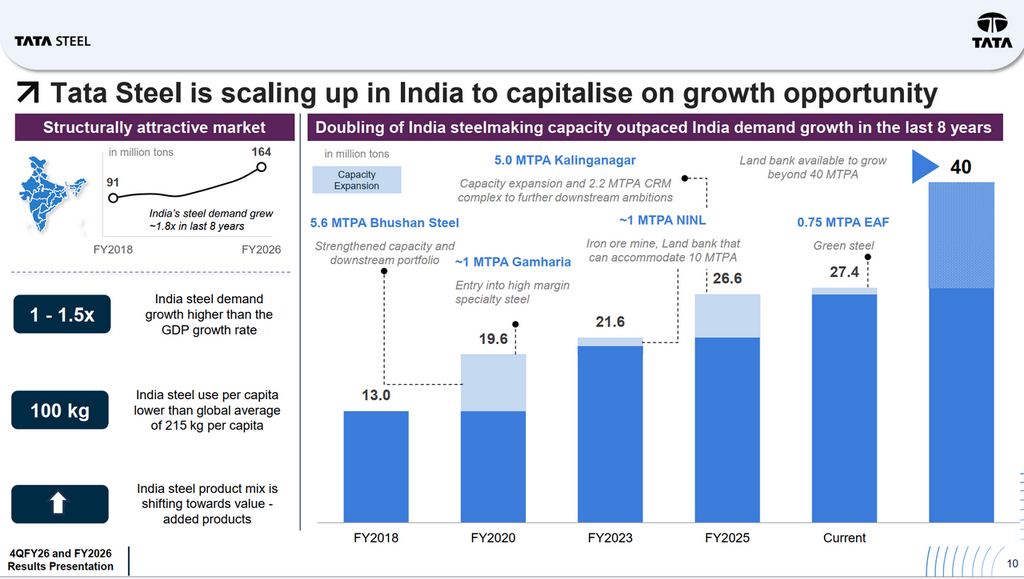

Le marché indien présente une dynamique radicalement différente. La demande d’acier du pays est passée de 91 millions de tonnes au cours de l’exercice 2017-2018 à 164 millions de tonnes pour l’exercice 2025-2026, soit une multiplication par près de 1,8 en huit ans. La croissance de la consommation d’acier dépasse constamment celle du PIB d’environ 1 à 1,5 fois, mais la consommation d’acier par habitant n’est que de 100 kg, soit moins de la moitié de la moyenne mondiale de 215 kg. Cela signifie que l’Inde reste l’un des rares grands marchés de l’acier au monde où la croissance de la demande à long terme repose sur des fondements structurels, et non cycliques.

Ce paysage en mutation est au cœur de la transformation de Tata Steel. L’entreprise adopte de plus en plus une dynamique à deux vitesses : l’Inde stimule la croissance, les bénéfices et les flux de trésorerie, tandis que l’Europe teste la viabilité économique de la transition vers un acier vert.

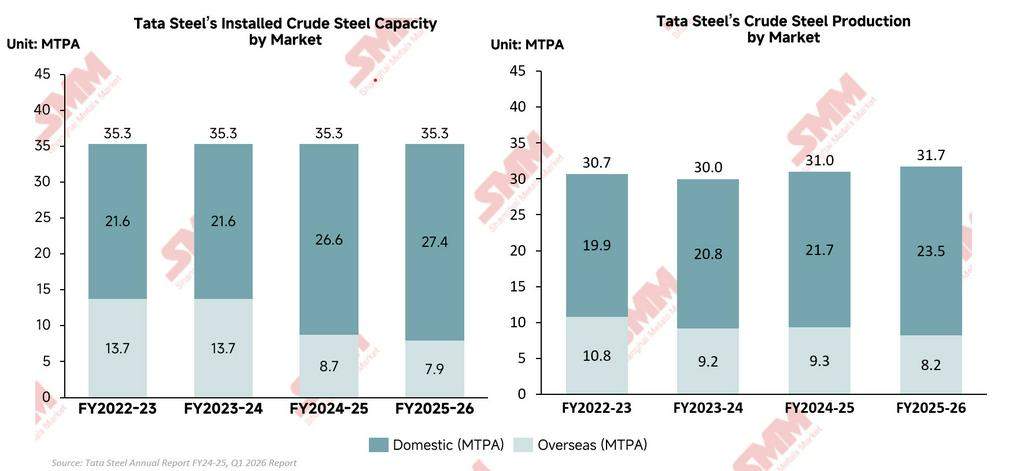

Les performances opérationnelles de Tata Steel révèlent une transformation structurelle profonde au sein de l’entreprise. Bien que la production consolidée d’acier brut n’ait que légèrement augmenté, passant de 30,92 millions de tonnes au cours de l’exercice 2025 à 31,67 millions de tonnes pour l’exercice 2026, le changement le plus frappant est l’essor accéléré de l’Inde en tant que moteur central de la croissance et de la rentabilité du groupe. L’Inde n’est pas seulement le plus grand marché de Tata Steel, elle en devient le pilier stratégique à long terme. La production nationale d’acier brut est passée de 21,67 millions de tonnes au cours de l’exercice 2025 à un niveau record de 23,48 millions de tonnes pour l’exercice 2026, tandis que la production à l’étranger a diminué de 9,3 millions à 8,2 millions de tonnes sur la même période. Cette comparaison montre clairement que le centre de gravité opérationnel de Tata Steel se déplace de l’Europe vers l’Inde, où les dépenses d’infrastructure, la croissance manufacturière et l’urbanisation continuent de soutenir une demande d’acier plus robuste.

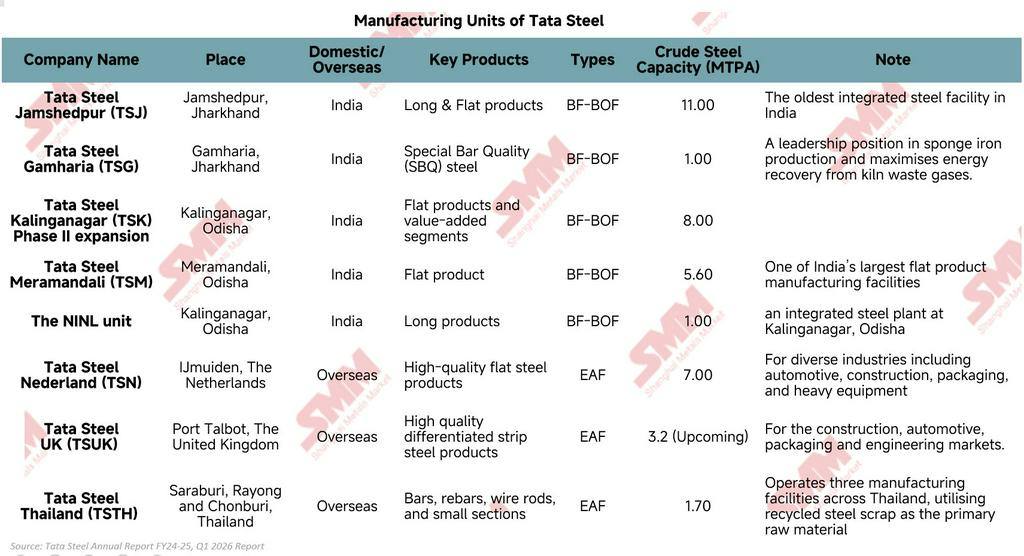

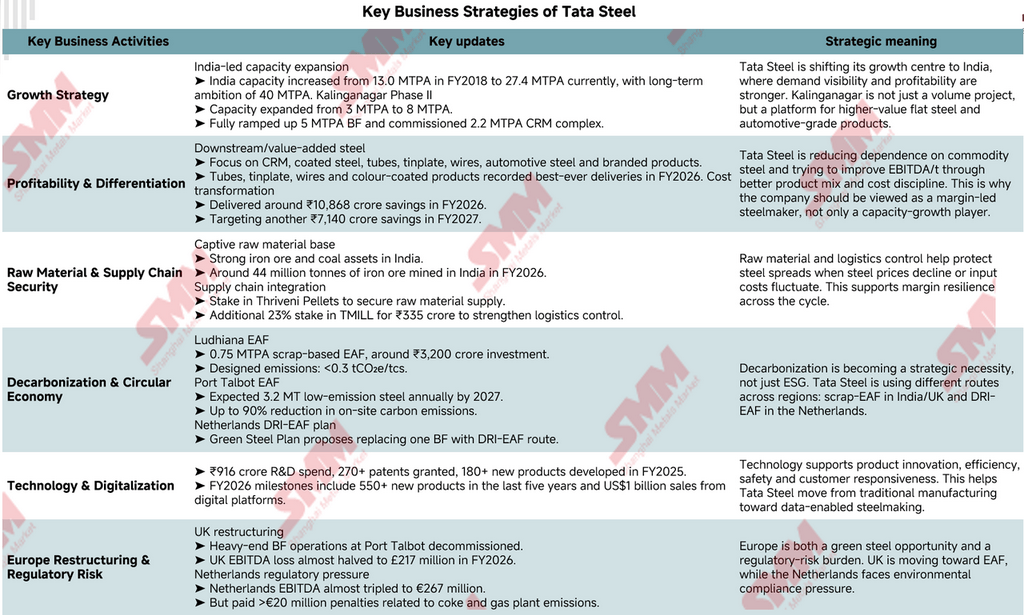

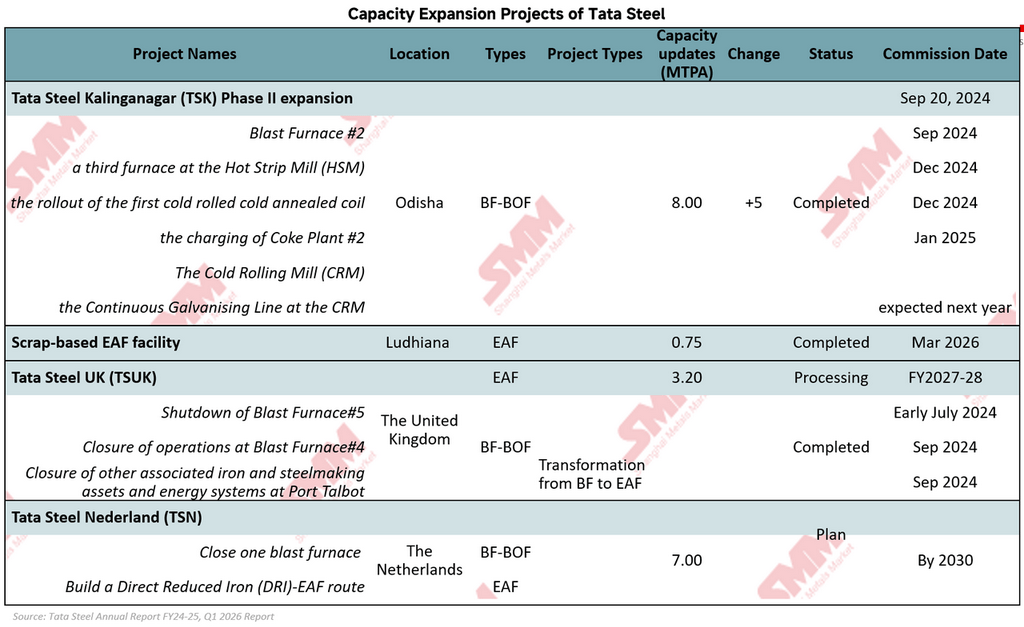

Pour capitaliser sur la forte croissance de la demande d’acier en Inde, Tata Steel a activement étendu sa capacité de production d’acier nationale au cours de la dernière décennie. La capacité indienne d’acier brut a plus que doublé, passant de 13 millions de tonnes par an au cours de l’exercice 2018 à environ 27,4 millions de tonnes par an aujourd’hui, avec un objectif à long terme de 40 millions de tonnes par an. Kalinganagar reste au cœur de cette stratégie ; sa deuxième phase d’expansion a porté la capacité de 3 millions à 8 millions de tonnes par an, renforçant les capacités de Tata Steel dans les produits aval et les aciers de qualité automobile.

En comparaison, les activités européennes restent essentiellement une histoire de restructuration. Tata Steel UK poursuit sa transition vers la sidérurgie par four électrique (EAF), tandis que Tata Steel Netherlands est toujours confrontée à des coûts d’exploitation élevés et à des pressions réglementaires environnementales. Par conséquent, la structure d’activité de Tata Steel se polarise de plus en plus : l’Inde stimule la croissance et la rentabilité, tandis que l’Europe se concentre sur la décarbonation et la transformation opérationnelle.

Les performances financières de Tata Steel ne reflètent pas seulement un rebond cyclique après la faiblesse du marché de l’acier, mais montrent également des signes précoces d’amélioration de sa structure de rentabilité après plusieurs années difficiles marquées par des marges faibles, des pertes en Europe et des coûts de transition élevés.

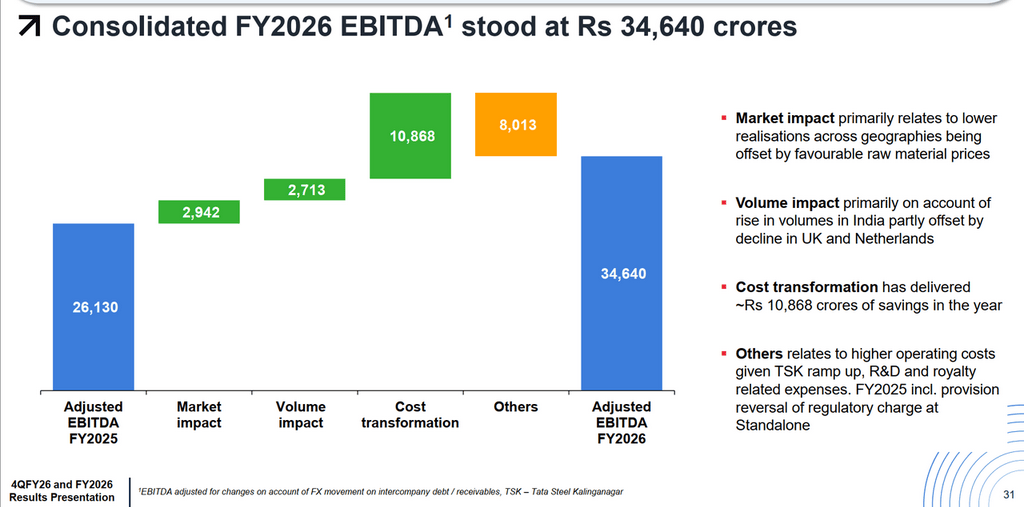

En apparence, la croissance des revenus est relativement modérée. Le chiffre d’affaires consolidé a augmenté d’environ 6 % en glissement annuel pour atteindre 2 321,4 milliards de roupies. Cependant, l’amélioration de la rentabilité a été bien plus rapide que la croissance des ventes. L’EBITDA a bondi de 35 % sur un an pour atteindre 348,48 milliards de roupies, tandis que le bénéfice net déclaré (PAT) est passé de 31,74 milliards à 108,86 milliards de roupies. L’écart entre la croissance des revenus et celle des bénéfices est crucial ; il indique que Tata Steel non seulement vend plus d’acier, mais opère également avec une efficacité accrue et une rentabilité plus forte. La preuve la plus directe en est l’EBITDA par tonne, qui est passé d’environ 8 335 roupies par tonne au cours de l’exercice 2025 à 10 900 roupies par tonne pour l’exercice 2026. Cela signifie que, malgré la pression de la volatilité des prix de l’acier et de la faiblesse de la demande mondiale, Tata Steel a considérablement augmenté ses bénéfices par tonne d’acier vendue. La reprise de l’entreprise est de plus en plus tirée par des améliorations internes, plutôt que par la seule dépendance au cycle sidérurgique externe.

Cette transformation est soutenue par le programme agressif de transformation des coûts de Tata Steel. La société a indiqué que la transformation des coûts a contribué à hauteur d’environ 108,68 milliards de roupies à l’amélioration de l’EBITDA au cours de l’exercice 2026, bien plus que les gains provenant de l’augmentation de la production. Les économies de coûts sont devenues l’un des principaux moteurs du redressement de la rentabilité du groupe. Cela reflète le fait que la direction ne se concentre plus uniquement sur l’expansion de l’échelle, mais accorde une priorité croissante à la discipline opérationnelle, à la protection des marges et à la génération de flux de trésorerie.

L’Inde est redevenue le pilier financier du groupe. Tata Steel India a généré un EBITDA de 342,72 milliards de roupies, avec une marge d’EBITDA d’environ 24 %, nettement supérieure à la marge consolidée du groupe de 15 %. Ce contraste est de plus en plus marqué : l’Inde génère des flux de trésorerie solides et une rentabilité saine, tandis que l’Europe continue de consommer du capital tout en subissant une restructuration et une décarbonation.

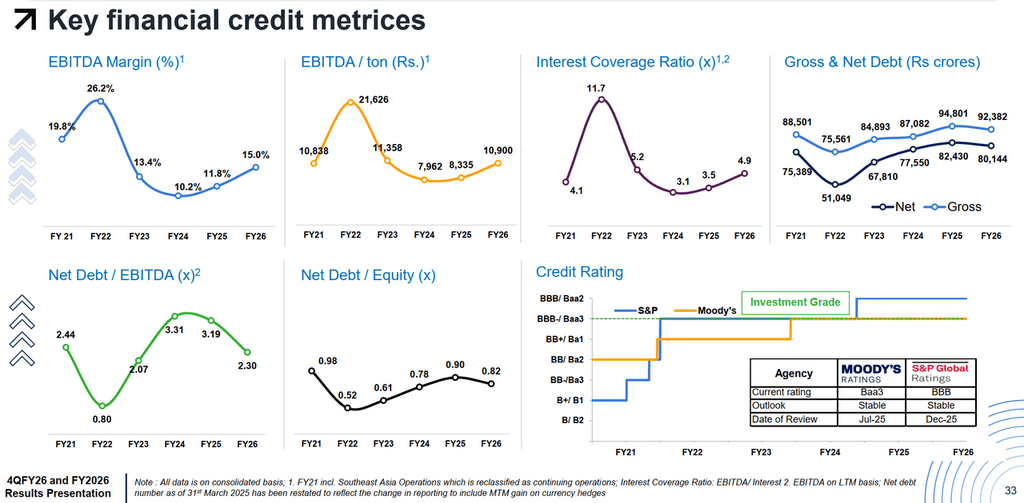

Parallèlement, le bilan de Tata Steel commence à se stabiliser. Le ratio dette nette/EBITDA s’est amélioré, passant de 3,19 fois à 2,30 fois, et le ratio de couverture des intérêts est passé à 4,9 fois. Malgré le maintien de dépenses d’investissement élevées, supérieures à 140 milliards de roupies, pour l’expansion en Inde et les projets aval, la société a généré environ 107,38 milliards de roupies de flux de trésorerie disponibles. Moody’s et S&P maintiennent toutes deux des notations de crédit de qualité investissement, renforçant ainsi la confiance du marché.

Cependant, par rapport à de nombreux sidérurgistes mondiaux, l’histoire financière de Tata Steel reste exceptionnellement complexe. L’entreprise tente de financer simultanément deux transformations : une expansion massive de la croissance en Inde et une transition verte coûteuse en Europe. Cela crée un équilibre délicat entre croissance, décarbonation, effet de levier et rendement pour les actionnaires. Ainsi, bien que l’exercice 2026 ait été une année de reprise financière, le plus grand défi est de savoir si Tata Steel pourra maintenir durablement cette rentabilité accrue tout en continuant à absorber les coûts de la transition européenne au cours des prochaines années.

Les récentes initiatives commerciales de Tata Steel indiquent que l’entreprise se prépare à bien plus que le prochain cycle sidérurgique. Sous la surface des augmentations de capacité et des restructurations, le groupe se remodèle régulièrement pour s’adapter à une industrie plus exigeante, plus verte et plus sensible aux marges que jamais.

Le changement le plus évident concerne la stratégie produit. Tata Steel s’engage plus profondément dans les aciers pour l’automobile, les produits revêtus, les tubes, le fer-blanc, les aciers de marque et la transformation aval, plutôt que de dépendre fortement de la production de produits de base. Des projets comme le complexe de laminage à froid de Kalinganagar (Kalinganagar CRM complex) font partie de cet effort. La logique est la suivante : les aciers de base sont vulnérables à la surcapacité et aux fluctuations brutales des prix, tandis que les produits sidérurgiques spéciaux offrent généralement des relations clients plus stables et un pouvoir de fixation des prix plus fort. Tata Steel tente de se rapprocher des utilisateurs finaux, s’éloignant ainsi de la simple compétition sur les volumes.

L’entreprise renforce également son contrôle sur l’écosystème industriel. Ses actifs indiens de minerai de fer et de charbon lui confèrent déjà un avantage majeur par rapport à de nombreux sidérurgistes confrontés à la volatilité des marchés de matières premières maritimes. Mais Tata Steel va plus loin : ses investissements dans Thriveni Pellets et TM International Logistics Limited (TMILL) renforcent son contrôle sur l’approvisionnement en boulettes, le transport et l’infrastructure logistique. Dans un secteur où les marges peuvent disparaître rapidement, cette intégration réduit l’exposition de l’ensemble de la chaîne d’approvisionnement aux chocs externes.

Cependant, le plus grand changement se produit dans le domaine de la décarbonation. Tata Steel ne considère plus l’acier vert comme un objectif lointain et a commencé à reconcevoir des parties majeures de son réseau de production autour de technologies à faibles émissions. En Inde, Tata Steel a mis en service en mars 2026 une installation EAF basée sur la ferraille d’une capacité de 750 000 tonnes par an à Ludhiana, avec un investissement d’environ 32 milliards de roupies, visant à atteindre des émissions inférieures à 0,3 tonne de CO₂ équivalent par tonne d’acier brut. Au Royaume-Uni, Tata Steel transforme Port Talbot, passant d’une exploitation de haut fourneau à une sidérurgie par four électrique, avec pour objectif de produire environ 3,2 millions de tonnes d’acier à faibles émissions par an d’ici l’exercice 2027-2028, tout en réduisant les émissions de carbone sur site jusqu’à 90 %. Parallèlement, Tata Steel Netherlands a proposé un plan pour un acier vert basé sur la fermeture d’un haut fourneau et le développement d’une filière DRI-EAF d’ici 2030. Ces projets montrent que la décarbonation n’est plus considérée comme une initiative ESG distincte, mais devient de plus en plus une exigence stratégique pour la compétitivité à long terme et la survie réglementaire. Il est à noter que Tata Steel ne mise pas tout sur un seul modèle de décarbonation, mais adopte des technologies différenciées en fonction des conditions géographiques, des environnements réglementaires, de l’économie énergétique et de la disponibilité des matières premières dans chaque région, ce qui lui confère une flexibilité supérieure à celle de nombreux concurrents qui peinent encore à définir une voie de transition viable.

La technologie devient un autre aspect important de l’évolution de l’entreprise. Tata Steel continue d’investir massivement dans la R&D, les plateformes numériques et l’innovation produit, non seulement pour améliorer l’efficacité, mais aussi pour renforcer sa capacité à répondre aux besoins des clients et aux évolutions du marché. Avec le temps, cela pourrait progressivement faire passer Tata Steel de l’image d’un sidérurgiste traditionnel à celle d’une entreprise de matériaux industriels plus avancée.

En résumé, Tata Steel ne se contente plus de rivaliser sur la quantité d’acier qu’elle peut produire. L’entreprise se prépare pour une industrie où l’avantage concurrentiel dépendra de plus en plus de la qualité des produits, du contrôle de la chaîne d’approvisionnement, de l’intensité carbone, des capacités technologiques et de la capacité à protéger les marges à travers les cycles de volatilité du marché.

Tata Steel ne se limite plus à augmenter sa capacité de production d’acier. Elle se réinvente pour une industrie sidérurgique plus concurrentielle, aux contraintes d’émissions de carbone plus strictes et plus sensible aux marges. L’Inde est devenue le moteur principal de la croissance, de la rentabilité et de la génération de trésorerie de l’entreprise, tandis que l’expansion aval, l’intégration de la chaîne d’approvisionnement et la transformation des coûts renforcent sa résilience des bénéfices à travers les cycles. Parallèlement, Tata Steel accélère sa transition vers une sidérurgie bas carbone en investissant dans des projets EAF et DRI-EAF en Inde, au Royaume-Uni et aux Pays-Bas. Cependant, cette transition constitue également un équilibre délicat : l’entreprise doit simultanément financer une expansion massive en Inde, absorber les coûts de restructuration et de décarbonation en Europe, et maintenir une discipline financière sur un marché mondial de l’acier de plus en plus volatil. En fin de compte, l’avenir de Tata Steel dépendra d’une question clé : la force de ses activités indiennes pourra-t-elle générer suffisamment de rentabilité et de flux de trésorerie pour réussir sa transformation en un producteur d’acier à plus forte valeur ajoutée et à plus faible teneur en carbone au cours de la prochaine décennie ?

Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com