Résumé

Le présent rapport propose une analyse complète et approfondie des marchés de l'électricité dans l'espace francophone, adoptant une perspective résolument francophone. Il couvre les marchés matures de la France, du Québec, de la Belgique, de la Suisse et du Luxembourg, ainsi que les marchés émergents d'Afrique francophone, notamment le Sénégal, la Côte d'Ivoire et la République démocratique du Congo (RDC). L'analyse porte sur la production, la puissance installée, le mix énergétique, les prix, les échanges transfrontaliers et les perspectives de développement de chaque région.

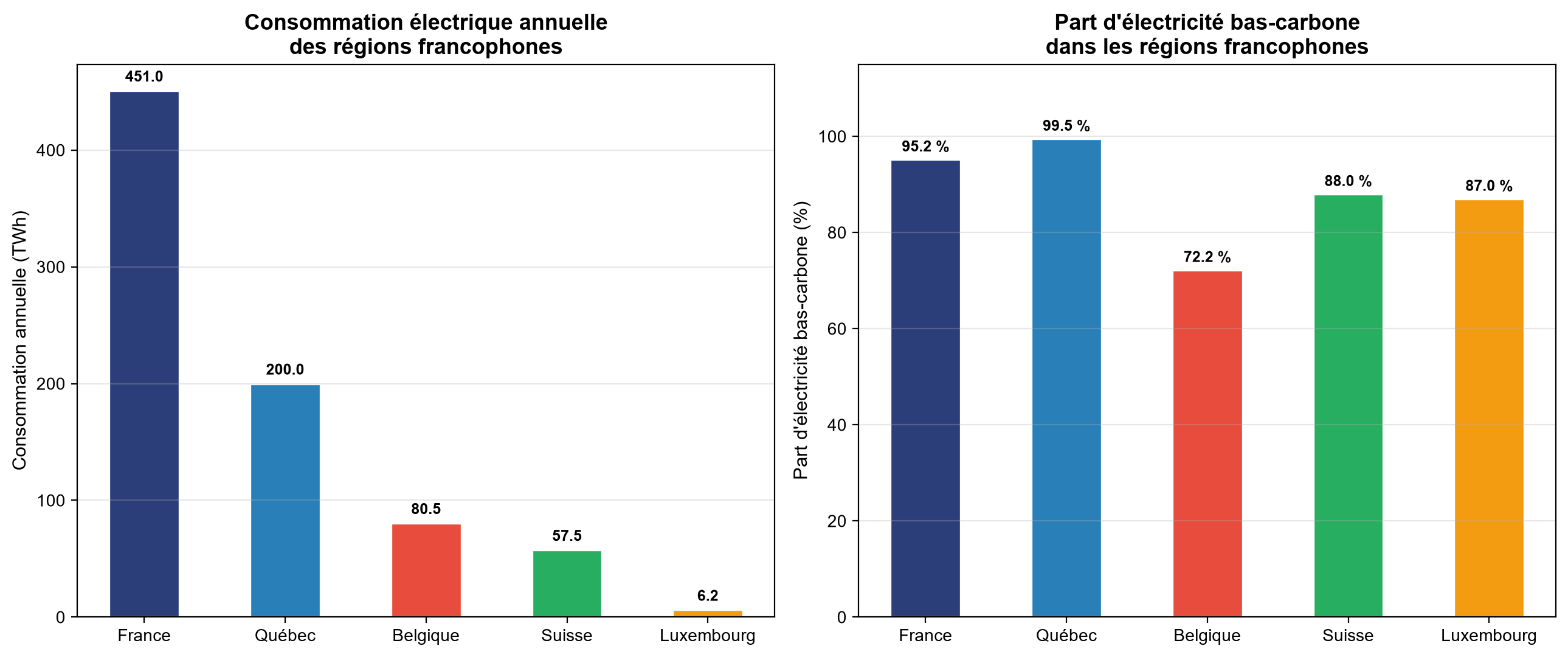

Les principaux constats sont les suivants : la France, cœur du marché électrique francophone, a atteint en 2025 une production totale de 547,5 TWh, dont 95,2 % issus d'énergies bas-carbone, le nucléaire représentant 68,1 %. Elle a établi un record historique de solde exportateur net de 92 TWh. Le Québec, fort de la puissance hydraulique d'Hydro-Québec (environ 37,4 GW), constitue la référence nord-américaine de l'électricité décarbonée. La Belgique, dans le contexte de la sortie progressive du nucléaire, a porté la part des énergies renouvelables à 29,8 %. La Suisse combine hydraulique (59,6 %) et nucléaire (28,4 %) pour près de 88 % d'électricité bas-carbone. En Afrique francophone, les taux d'accès à l'électricité varient considérablement, de 94,3 % en Côte d'Ivoire à seulement 7,4 % en RDC.

Les données proviennent des publications les plus récentes des organismes de référence : RTE, Elia, OFEN, Hydro-Québec, AIE, among d'autres. Chaque chiffre a fait l'objet d'une vérification croisée rigoureuse afin de garantir la précision et l'actualité des informations, dans le but de fournir aux investisseurs, décideurs publics et chercheurs un outil d'aide à la décision fiable et exhaustif.

Mots-clés : espace francophone ; marché de l'électricité ; énergie nucléaire ; énergies renouvelables ; transition énergétique ; échanges électriques ; hydraulique ; Afrique francophone

Chapitre 1 Vue d'ensemble du marché de l'électricité francophone

1.1 Définition et périmètre de l'espace francophone

L'espace francophone désigne l'ensemble des pays et régions où le français est langue officielle ou langue d'usage principal. Selon l'Organisation internationale de la Francophonie (OIF), environ 320 millions de personnes parlent le français à travers le monde, réparties dans plus de 80 pays et territoires sur les cinq continents. Sur le plan du marché de l'électricité, l'espace francophone revêt une importance stratégique majeure : la France est le plus grand producteur et exportateur d'électricité d'Europe, le Québec constitue un pôle de production d'électricité propre en Amérique du Nord, et l'Afrique francophone recèle un potentiel hydraulique et solaire encore largement inexploité.

Le présent rapport se concentre sur les principales régions francophones suivantes : en Europe, la France, la Belgique (région francophone), la Suisse (romande) et le Luxembourg ; en Amérique du Nord, la province canadienne du Québec ; et en Afrique, les principaux pays francophones que sont le Sénégal, la Côte d'Ivoire, la République démocratique du Congo et le Cameroun. Ces régions présentent une grande diversité en termes de stade de développement du marché de l'électricité, de mix énergétique, de cadre réglementaire et d'opportunités d'investissement.

1.2 Panorama général du marché de l'électricité francophone

Le marché de l'électricité francophone présente une configuration générale marquée par une « asymétrie Nord-Sud et une complémentarité Europe-Afrique ». L'espace francophone européen, centré sur la France, dispose d'un marché électrique mature, d'infrastructures de réseau hautement développées et d'un mix énergétique fortement décarboné. Le Québec s'appuie sur son immense potentiel hydraulique pour bâtir l'un des systèmes électriques les plus compétitifs et les plus propres d'Amérique du Nord. L'Afrique francophone, bien que dotée de ressources exceptionnelles — notamment le potentiel hydraulique du fleuve Congo en RDC, estimé à plus de 40 000 MW — reste freinée par des contraintes de financement, de technologie et d'infrastructure, entraînant des taux d'électrification et des consommations par habitant parmi les plus faibles au monde.

Tableau 1-1 Vue d'ensemble des principaux marchés francophones (2024-2025)

|

Région |

Production annuelle (TWh) |

Consommation annuelle (TWh) |

Puissance installée (GW) |

Part bas-carbone (%) |

Solde net (TWh) |

|

France |

547,5 |

451,0 |

~157 |

95,2 |

+92,0 (export.) |

|

Québec |

~210 |

~200 |

37,4 |

99,5 |

+10,0 (export.) |

|

Belgique |

~70,0 |

80,5 |

~22 |

72,2 |

-12,6 (import.) |

|

Suisse |

81,1 |

57,5 |

~21 |

88,0 |

+14,4 (export.) |

|

Luxembourg |

1,5 |

6,2 |

~0,8 |

87,0 |

-4,7 (import.) |

|

Afrique francophone (total) |

~85 |

~80 |

~25 |

~60 |

— |

Comme le montre le tableau ci-dessus, la France occupe une position hégémonique au sein de l'espace francophone, sa production dépassant de plus de deux fois celle de toutes les autres régions francophones réunies. La France et la Suisse sont des pays exportateurs nets, tandis que la Belgique et le Luxembourg dépendent fortement des importations (principalement en provenance de France). Le Québec, bien qu'exportateur net, destine principalement ses exportations vers le nord-est des États-Unis. Les données relatives à l'Afrique francophone restent plus dispersées, mais l'ensemble de la région se trouve dans une phase de développement rapide.

Figure 1-1 Comparaison de la consommation électrique annuelle et de la part d'électricité bas-carbone dans les régions francophones

Chapitre 2 Analyse approfondie du marché français

La France constitue la force centrale du marché de l'électricité, tant dans l'espace francophone qu'à l'échelle européenne. Premier pays au monde pour la part du nucléaire dans son mix électrique, le système électrique français se distingue par son faible bilan carbone, sa capacité d'exportation massive et son cadre réglementaire mature. Le présent chapitre s'appuie sur le bilan électrique 2025 publié par le gestionnaire du réseau de transport (RTE) ainsi que sur d'autres sources de données faisant autorité.

2.1 Production et mix énergétique

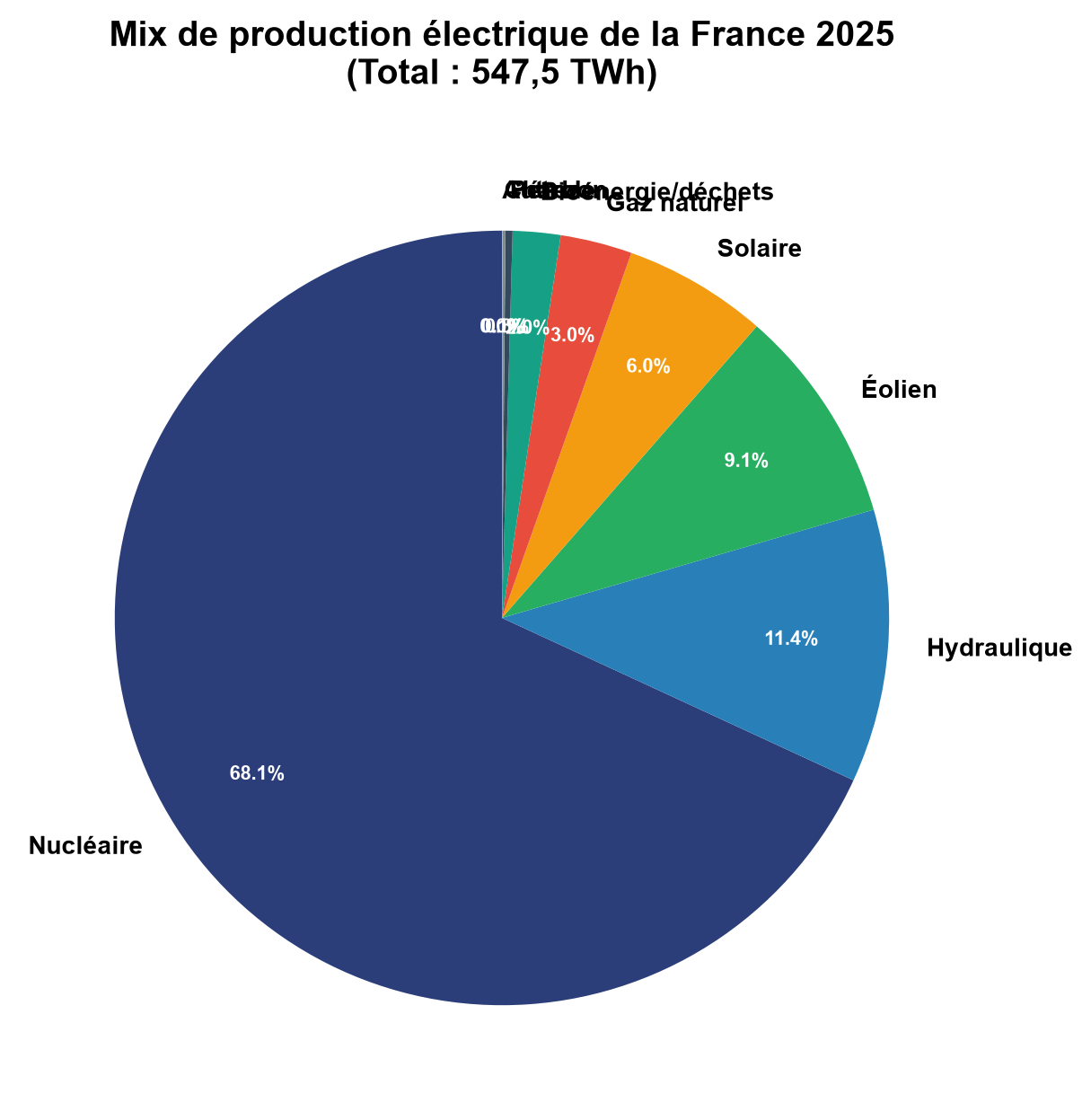

En 2025, la production totale d'électricité en France métropolitaine a atteint 547,5 TWh, soit une hausse de 1,5 % (+8,2 TWh) par rapport à 2024. Ce niveau ramène la production aux moyennes d'avant la pandémie et la crise énergétique (la moyenne 2014-2019 s'établissait à 537,5 TWh). La caractéristique la plus marquante du mix électrique français demeure son très faible bilan carbone : en 2025, la part des énergies bas-carbone dans la production a atteint 95,2 %, un niveau record qui fait de la France le deuxième pays européen le plus décarboné, derrière la Norvège.

Figure 2-1 Mix de production électrique de la France en 2025 (Source : RTE, Bilan électrique 2025)

Le nucléaire continue d'occuper une position hégémonique. En 2025, la production nucléaire s'est élevée à 373,0 TWh, représentant 68,1 % de la production totale, en hausse de 11,3 TWh par rapport à 2024. L'hydraulique a produit 62,4 TWh (11,4 %), en recul de 12,9 TWh par rapport au record de 75,1 TWh de 2024 (année marquée par des précipitations exceptionnellement abondantes), mais reste dans une fourchette historique normale. L'éolien a produit 49,6 TWh (9,1 %), en progression de 2,8 TWh ; le solaire a atteint 32,9 TWh (6,0 %), avec la plus forte croissance en valeur absolue (+8,1 TWh). La production à partir de combustibles fossiles a continué de décliner pour atteindre son plus bas historique : le gaz naturel a produit 16,4 TWh (3,0 %) et le charbon seulement 0,7 TWh.

Tableau 2-1 Production électrique française par source d'énergie (2024-2025)

|

Source d'énergie |

2024 (TWh) |

Part 2024 (%) |

2025 (TWh) |

Part 2025 (%) |

Variation (TWh) |

|

Nucléaire |

361,7 |

67,1 |

373,0 |

68,1 |

+11,3 |

|

Hydraulique |

75,1 |

13,9 |

62,4 |

11,4 |

-12,9 |

|

Éolien (terrestre + offshore) |

46,8 |

8,7 |

49,6 |

9,1 |

+2,8 |

|

Solaire |

24,8 |

4,6 |

32,9 |

6,0 |

+8,1 |

|

Gaz naturel |

17,4 |

3,2 |

16,4 |

3,0 |

-1,0 |

|

Bioénergie et déchets |

10,9 |

2,0 |

10,9 |

2,0 |

0,0 |

|

Pétrole |

1,8 |

0,3 |

1,6 |

0,3 |

-0,2 |

|

Charbon |

0,7 |

0,1 |

0,7 |

0,1 |

0,0 |

|

Autres |

0,1 |

0,0 |

0,1 |

0,0 |

0,0 |

|

Total |

539,3 |

100 |

547,5 |

100 |

+8,2 |

Il convient de souligner qu'en 2025, la production d'électricité bas-carbone en France a atteint un niveau record de 521 TWh. La production à partir de combustibles fossiles a chuté à son plus bas niveau depuis les années 1950, avec seulement 18,7 TWh au total, en baisse pour la troisième année consécutive. L'intensité carbone de l'électricité française n'est que d'environ 21,7 gCO₂eq/kWh (données 2024), ce qui en fait l'une des plus faibles au monde.

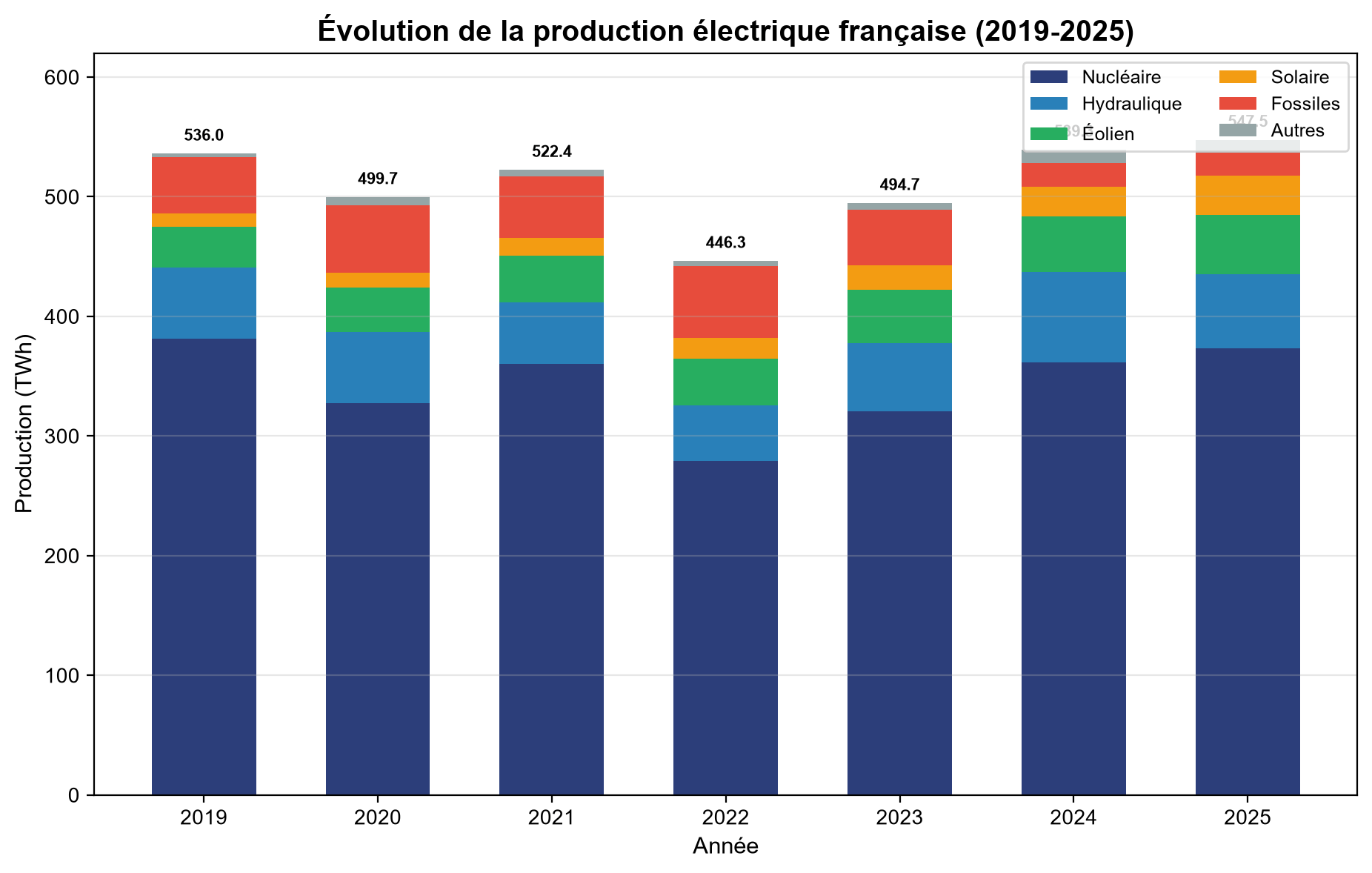

Figure 2-2 Évolution de la production électrique française (2019-2025, source : RTE)

L'analyse historique révèle que 2022 a constitué le point bas du marché électrique français. Cette année-là, la conjonction des problèmes de corrosion sous contrainte des réacteurs nucléaires et de l'impact de la pandémie a fait chuter la production nucléaire à 279,0 TWh, son plus bas niveau en trente ans. La France est ainsi devenue importatrice nette d'électricité pour la première fois depuis 1980. Par la suite, avec la résolution progressive des problèmes de corrosion et le retour en service des réacteurs, la production nucléaire s'est redressée à 320,4 TWh en 2023, puis 361,7 TWh en 2024, avant d'atteindre 373,0 TWh en 2025. Cette trajectoire de récupération « en V » illustre la résilience du parc nucléaire français.

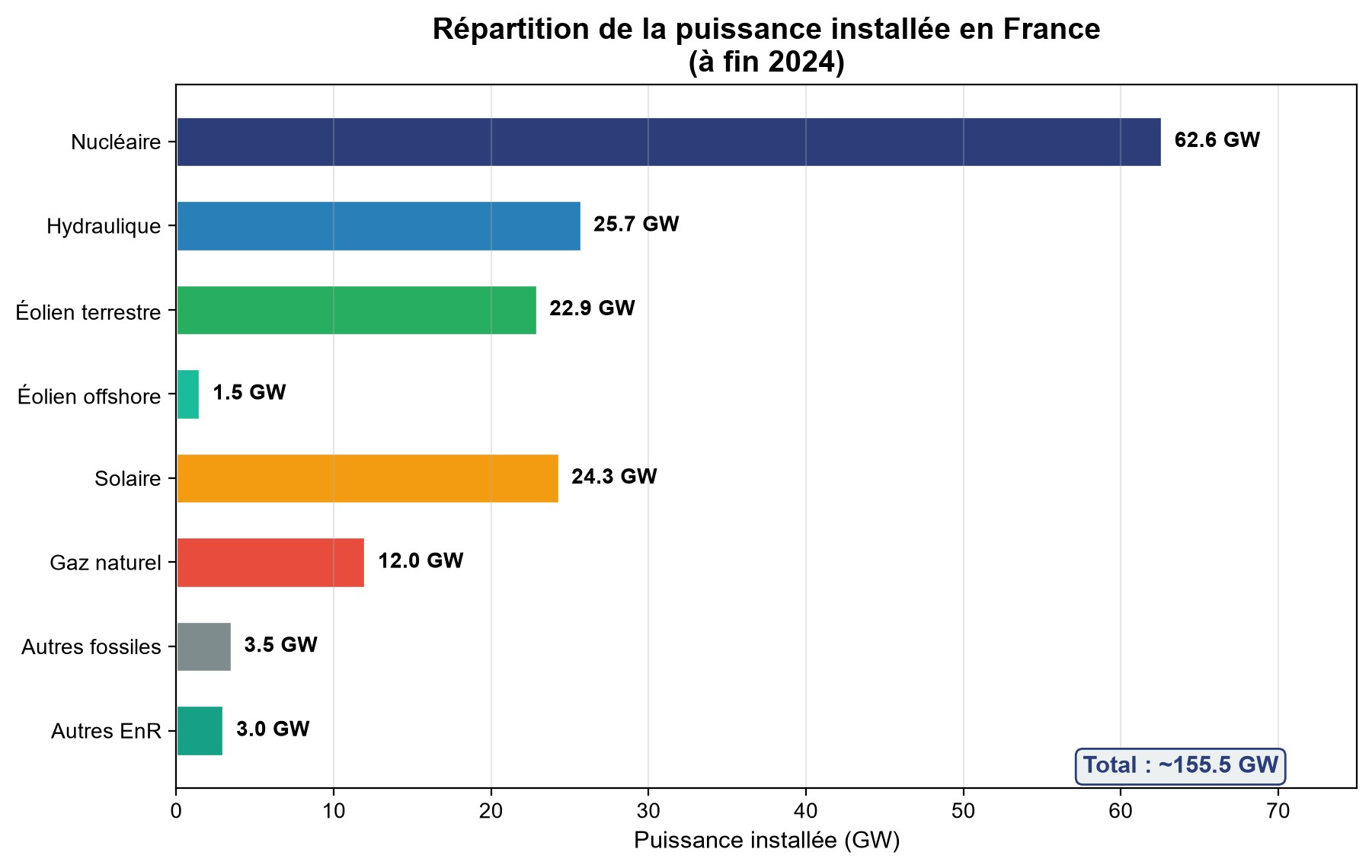

2.2 Structure de la puissance installée

À fin 2024, la puissance installée en France s'élevait à environ 155,5 GW (hors réacteur EPR de Flamanville de 1,6 GW, raccordé au réseau le 21 décembre 2024). En 2024, la puissance installée a augmenté de 6,7 GW, un rythme comparable à celui de la grande phase de construction nucléaire des années 1980. Le réacteur EPR de Flamanville 3 (1,6 GW), raccordé au réseau le 21 décembre 2024 et dont la mise en service commercial est attendue en 2025, portera la puissance nucléaire installée à environ 63 GW.

Figure 2-3 Répartition de la puissance installée en France (à fin 2024)

Le solaire a connu la plus forte croissance de puissance installée en 2024, avec +5 GW, un record pour la deuxième année consécutive (3,3 GW en 2023). À fin 2024, la puissance solaire installée en France atteint 24,3 GW, dépassant désormais l'éolien terrestre (22,9 GW). L'éolien terrestre a ajouté 1,1 GW en 2024, avec un rythme de déploiement qui s'est toutefois ralenti par rapport aux deux années précédentes. Concernant l'éolien offshore, les parcs de Fécamp et de Saint-Brieuc (environ 500 MW chacun) ont été entièrement achevés en 2024. Avec le parc de Saint-Nazaire (480 MW) mis en service en 2022, la puissance éolienne offshore française atteint environ 1,5 GW. Les parcs de Courseulles-sur-Mer (450 MW) et d'Yeu-Noirmoutier (488 MW) devraient entrer en service en 2025.

2.3 Consommation et demande d'électricité

En 2025, la consommation d'électricité en France (corrigée des effets climatiques et calendaires) s'est établie à 451 TWh, en très légère hausse de 0,4 % par rapport à 2024. Pour la troisième année consécutive, la consommation reste inférieure d'environ 6 % à la moyenne 2014-2019. Ce constat reflète une consommation électrique qui ne s'est pas encore pleinement remise de la crise énergétique, et un processus d'électrification nettement en retard par rapport aux trajectoires requises par les objectifs climatiques. Les combustibles fossiles représentent encore environ 56 % de la consommation totale d'énergie en France, l'électricité n'en représentant qu'environ 27 %.

Du côté de la structure de consommation, les gros industriels (raccordés au réseau public de transport) ont vu leur consommation baisser de 1,7 % en 2025, principalement sous l'effet du recul de l'industrie chimique, demeurant inférieure de 13 % à son niveau d'avant-crise. La consommation des centres de données continue de croître, atteignant près de 1 TWh en 2025 (contre 0,8 TWh en 2024), mais son poids dans la consommation totale reste limité. Néanmoins, plus de 170 projets industriels et numériques majeurs sont en cours de développement, représentant environ 30 GW de demandes de raccordement, dont la moitié environ devrait entrer en service entre 2025 et 2029.

Le pic de consommation hivernal a atteint 88 GW en 2025, le plus élevé depuis 2021. Le potentiel d'électrification de la consommation française est immense : les combustibles fossiles représentent encore 90 % du secteur des transports, et 43 % du chauffage résidentiel et 68 % du chauffage tertiaire. La consommation des pompes à chaleur est passée d'un niveau très faible au début des années 2000 à plus de 10 TWh en 2023.

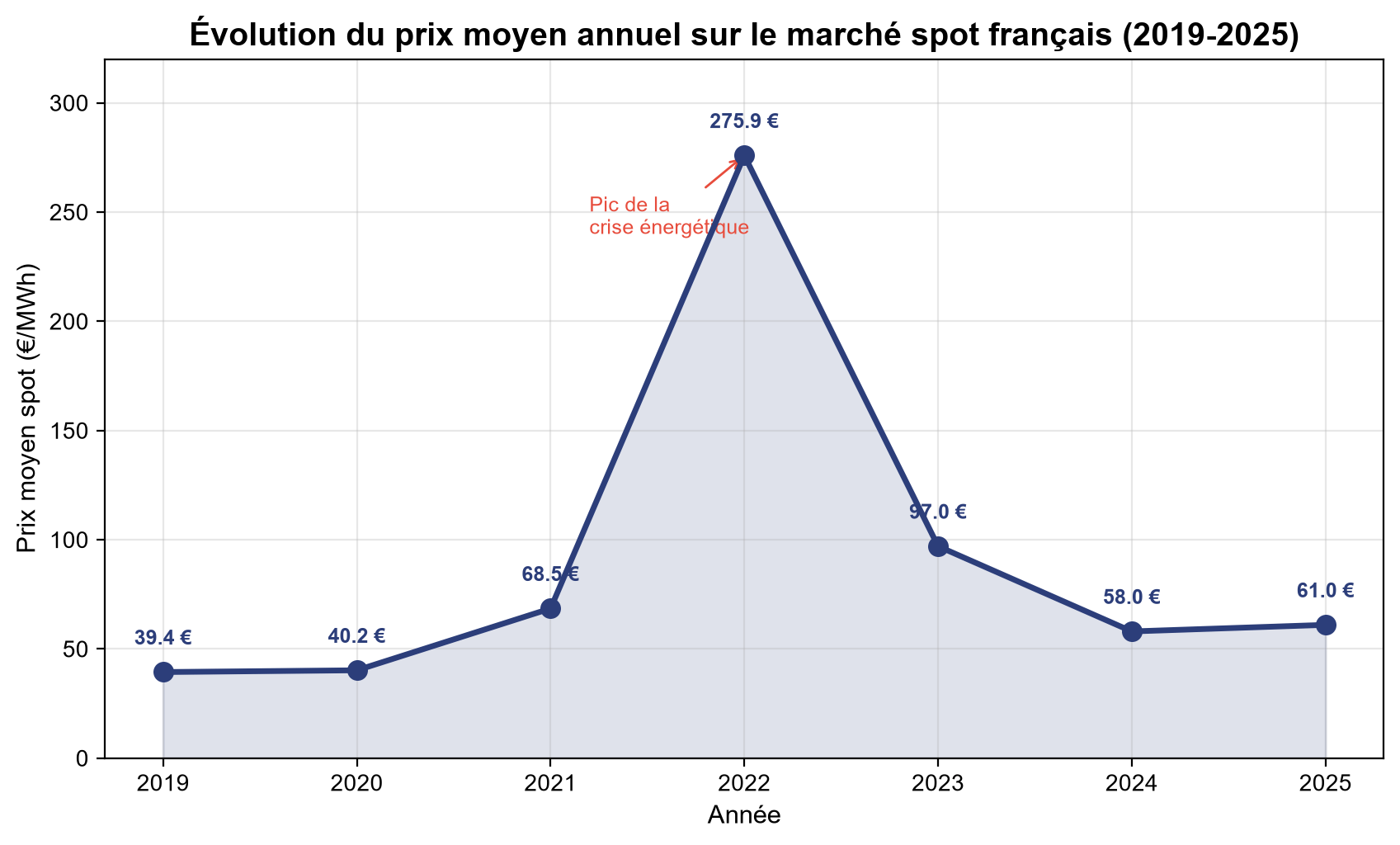

2.4 Évolution des prix de l'électricité

En 2025, le prix moyen annuel sur le marché spot français (EPEX SPOT) s'est établi à 61 €/MWh, en légère hausse (+5 %) par rapport aux 58 €/MWh de 2024. Ce niveau reste très inférieur au pic de la crise énergétique de 2022 (275,9 €/MWh), mais supérieur aux 39,4 €/MWh de 2019. L'évolution des prix reflète l'entrée du système électrique français dans une phase « d'abondance bas-carbone » — l'offre abondante de production décarbonée tend à stabiliser les prix à la baisse.

Figure 2-4 Évolution du prix moyen annuel sur le marché spot français (2019-2025)

Les prix de l'électricité en France en 2025 présentent une forte saisonnalité : le mois de février enregistre le prix le plus élevé (moyenne mensuelle de 122,75 €/MWh), sous l'effet de la demande hivernale de pointe et de la hausse du prix du gaz ; le mois de mai affiche le prix le plus bas (moyenne de 20,31 €/MWh), grâce à une production renouvelable abondante et une demande réduite. L'année a compté 513 heures de prix négatifs (contre 352 en 2024), traduisant l'effet dépressif de la croissance rapide du solaire sur les prix en milieu de journée. La volatilité intrajournalière s'est accrue : en 2025, l'écart de prix moyen intrajournalier a atteint 90 €/MWh, avec un écart maximal de 359 €/MWh (enregistré le 20 janvier 2025).

Tableau 2-2 Prix moyens mensuels du marché spot français en 2025

|

Mois |

Prix moyen (€/MWh) |

Mois |

Prix moyen (€/MWh) |

|

Janvier |

102,47 |

Juillet |

58,86 |

|

Février |

122,75 |

Août |

55,12 |

|

Mars |

77,18 |

Septembre |

36,16 |

|

Avril |

43,26 |

Octobre |

59,76 |

|

Mai |

20,31 |

Novembre |

61,16 |

|

Juin |

42,43 |

Décembre |

70,40 |

Les prix à terme poursuivent leur baisse. Le prix annuel base à terme pour 2026 est passé de 77 €/MWh en 2024 à 61 €/MWh, tombant même sous les 50 €/MWh en fin d'année 2025, un niveau inédit depuis 2020. Il convient de noter que les prix à terme français sont désormais durablement inférieurs au coût variable de production au gaz, signe que le marché anticipe une tarification de plus en plus déterminée par la production bas-carbone. Les prix à terme français sont désormais inférieurs de plusieurs dizaines d'euros à ceux de l'Allemagne et de la Belgique, convergeant vers l'Espagne — deux pays dotés d'une production bas-carbone abondante.

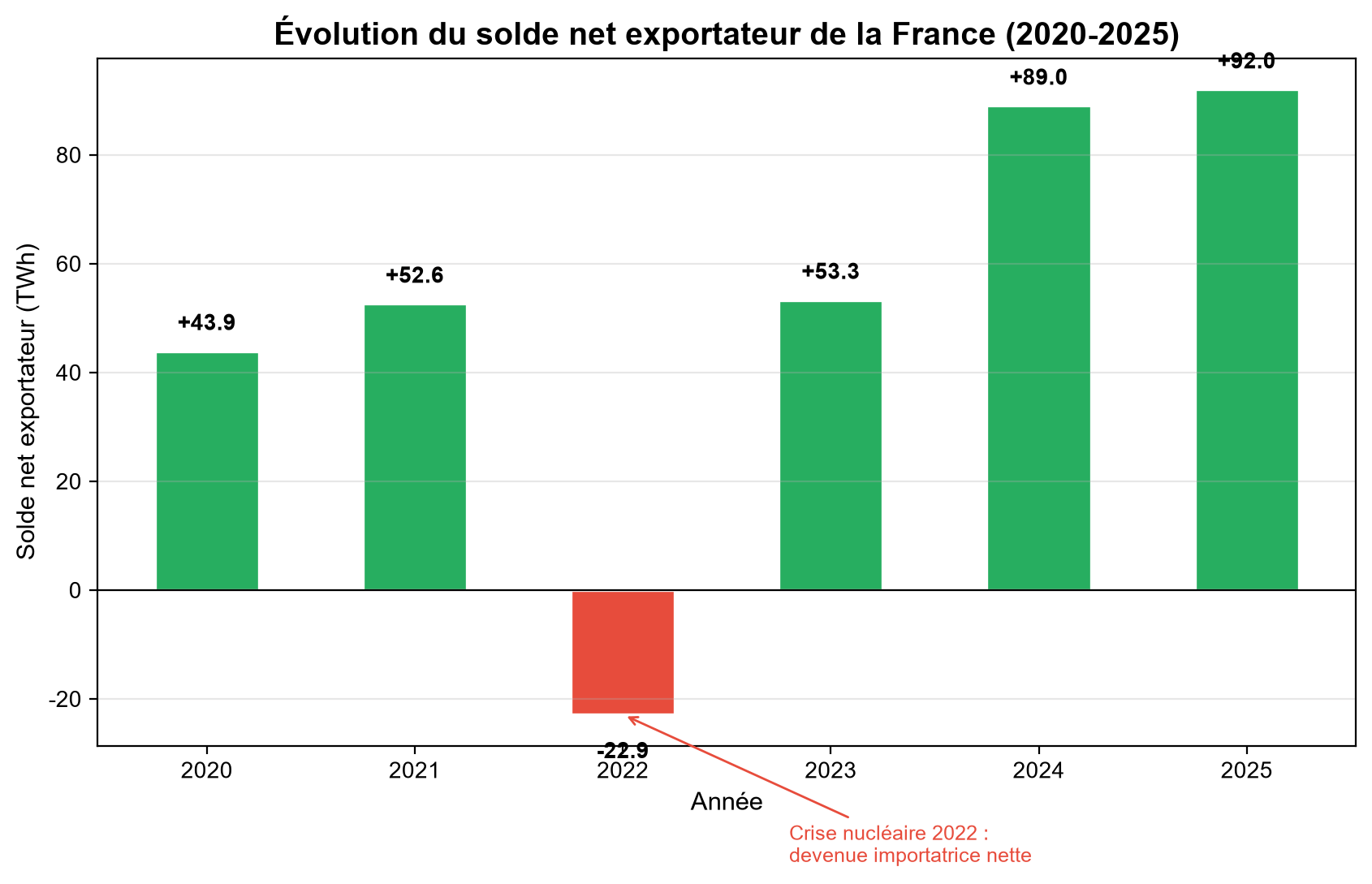

2.5 Commerce extérieur d'électricité

La France est le plus grand exportateur d'électricité d'Europe. En 2025, le solde exportateur net français a atteint 92 TWh, battant le record de 89 TWh établi en 2024 (le précédent record datait de 2002 avec 77 TWh). Les recettes à l'exportation se sont élevées à 5,4 milliards d'euros, alors qu'entre 2002 et 2019, ces recettes oscillaient généralement entre 1 et 3 milliards d'euros. Les exportations françaises d'électricité ont permis d'éviter environ 27 millions de tonnes d'équivalent CO₂ dans les pays voisins.

Figure 2-5 Évolution du solde net exportateur de la France (2020-2025)

En termes de destinations, la France exporte de l'électricité vers tous ses pays voisins, dont environ la moitié vers l'Italie et plus d'un quart vers l'Allemagne et la Belgique. Les échanges avec l'Espagne sont globalement équilibrés. Le prix moyen à l'exportation en 2025 s'établit à 59 €/MWh, proche du prix moyen journalier sur le marché français (61 €/MWh), ce qui démontre que la France ne « brade » pas son électricité. La France, interconnectée avec sept pays voisins (Allemagne, Belgique, Pays-Bas, Royaume-Uni, Italie, Espagne, Suisse), occupe le rôle de fournisseur clé d'électricité bas-carbone pour l'UE.

2.6 Industrie nucléaire

Le nucléaire est la pierre angulaire du système électrique français. La France exploite actuellement 56 réacteurs nucléaires d'une puissance totale d'environ 61,4 GW. Avec le raccordement du réacteur EPR de Flamanville 3 (1,6 GW) en décembre 2024, la puissance nucléaire totale atteindra environ 63 GW. La part du nucléaire dans le mix électrique français s'est maintenue entre 63 % et 77 % au cours de la dernière décennie, s'élevant à 68,1 % en 2025.

La disponibilité du parc nucléaire a atteint 74,0 % en 2025, en hausse de 2,5 points de pourcentage par rapport à 2024, retrouvant ainsi son niveau d'avant la crise de corrosion sous contrainte. L'impact des visites décennales sur la production est au plus bas depuis 2016 (environ 27 TWh de production non réalisée, contre une moyenne de 43 TWh sur 2016-2024). La Commission de régulation de l'énergie (CRE) prévoit un niveau de référence de 362 TWh/an pour 2026-2028 ; RTE, dans son rapport sur l'adéquation de la production 2025, anticipe un scénario central d'environ 360-365 TWh/an d'ici 2030 ; l'exploitant EDF prévoit une production de 350-370 TWh pour 2026-2027.

Concernant le nouveau nucléaire, le gouvernement français a programmé la construction de six réacteurs EPR2, avec une option pour huit réacteurs supplémentaires. Selon la Programmation pluriannuelle de l'énergie (PPE3), la France vise également 100 GW de solaire et 40 GW d'éolien offshore d'ici 2050. Le risque de corrosion sous contrainte est désormais pleinement maîtrisé et la stratégie d'inspection des réacteurs permet un suivi sans nécessiter d'interventions de réparation initiales massives.

2.7 Développement des énergies renouvelables

Le déploiement des énergies renouvelables en France s'accélère, bien qu'un écart subsiste avec les objectifs climatiques. En 2024, la production d'électricité renouvelable a atteint un niveau record de 150,0 TWh, soit 27,8 % de la production totale. L'Observatoire 2025 de France Renouvelables indique qu'à fin 2024, la France disposait de 25 GW de solaire, 23,5 GW d'éolien terrestre et 1,5 GW d'éolien offshore. Les trois filières renouvelables majeures emploient directement plus de 80 000 personnes, réparties sur plus de 150 sites industriels sur l'ensemble du territoire.

Selon la PPE3, les objectifs de développement des énergies renouvelables sont les suivants : le solaire doit atteindre 54 GW d'ici 2030 et 65-90 GW d'ici 2035 ; l'éolien offshore doit atteindre 18 GW d'ici 2035, 26 GW d'ici 2040 et plus de 45 GW d'ici 2050 ; l'éolien terrestre doit croître d'environ 1,5 GW par an. RTE anticipe une hausse de la consommation électrique française, passant d'environ 495 TWh aujourd'hui à plus de 700 TWh d'i2050, les renouvelables devant apporter 160 à 190 TWh de production supplémentaire. L'environ 5 milliards d'euros de soutien annuel aux énergies renouvelables permet d'éviter environ 60 milliards d'euros d'importations de combustibles fossiles.

Tableau 2-3 Objectifs et situation actuelle des énergies renouvelables en France

|

Technologie |

Puissance à fin 2024 |

Objectif 2030 |

Objectif 2035 |

Objectif 2050 |

|

Solaire |

24,3 GW |

54 GW |

65-90 GW |

100 GW |

|

Éolien terrestre |

22,9 GW |

~35 GW |

— |

— |

|

Éolien offshore |

1,5 GW |

— |

18 GW |

45 GW+ |

|

Nucléaire |

61,4 GW |

63 GW (dont EPR) |

— |

69 GW (dont 6 EPR2) |

Chapitre 3 Le marché de l'électricité au Québec

3.1 Présentation d'Hydro-Québec

Le Québec est la province canadienne où la concentration de francophones est la plus élevée, le français y étant la seule langue officielle. Le marché de l'électricité québécois est dominé par l'entreprise d'État provinciale Hydro-Québec. Fondée en 1944, c'est la plus grande entreprise de services publics d'électricité au Canada, responsable de la production, du transport et de la distribution de l'électricité. Elle dessert plus de 4,5 millions de clients résidentiels, commerciaux et industriels. En 2024, Hydro-Québec a dégagé un chiffre d'affaires de 16,1 milliards de dollars canadiens (CAD), un bénéfice net de 2,7 milliards CAD, avec un total d'actifs approchant les 100 milliards CAD. Elle a contribué à hauteur de 4 milliards CAD aux recettes du gouvernement du Québec (dont 2 milliards CAD de dividendes).

3.2 Puissance installée et mix de production

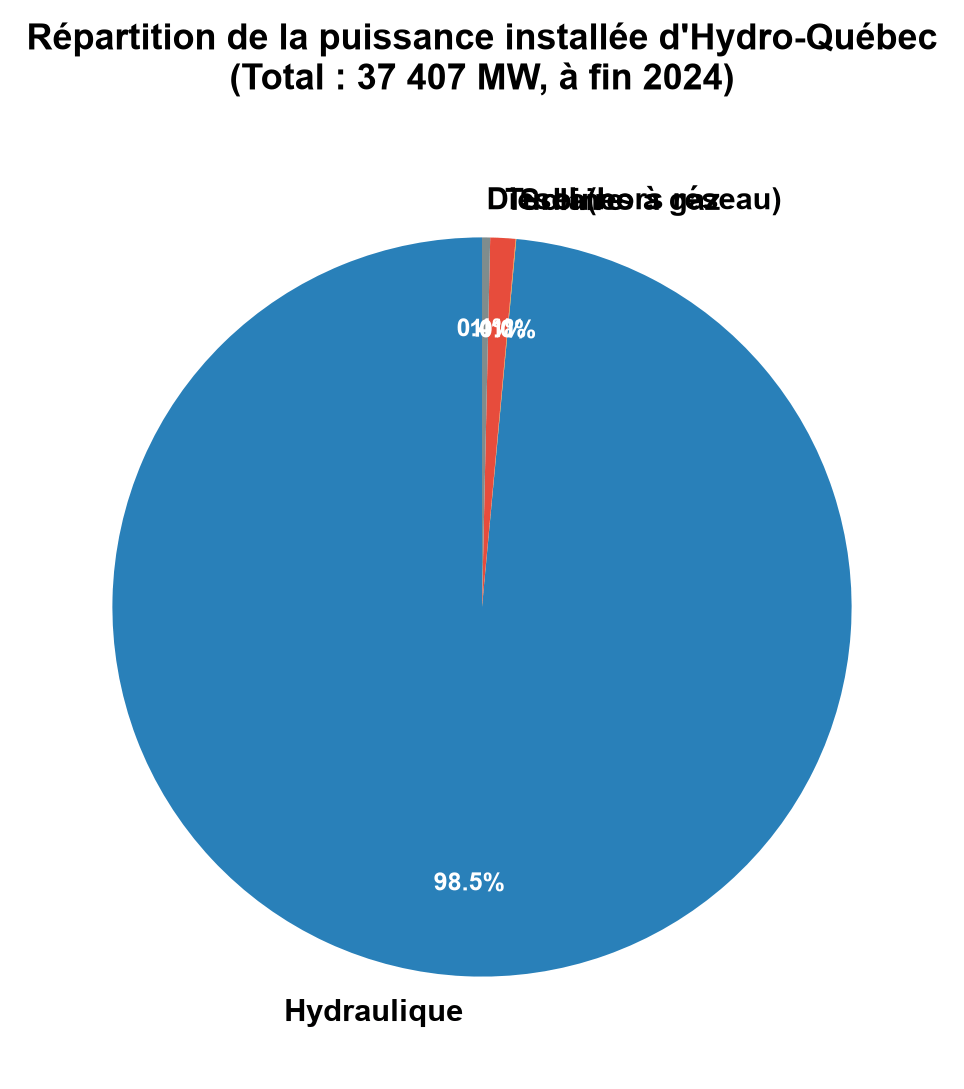

Au 31 décembre 2024, la puissance installée totale d'Hydro-Québec s'élevait à 37 407 MW (une autre source indique 38 026 MW), dont 36 854 MW d'origine hydraulique, soit 98,5 % du total. Hydro-Québec est ainsi le plus grand producteur d'électricité hydraulique d'Amérique du Nord. L'électricité du Québec provient à près de 100 % de sources renouvelables, avec une intensité carbone extrêmement faible. Les principaux aménagements hydrauliques comprennent les centrales Robert-Bourassa (5 616 MW), La Grande-4 (2 779 MW) et La Grande-3 (2 417 MW).

Figure 3-1 Répartition de la puissance installée d'Hydro-Québec (à fin 2024)

Hydro-Québec ne se contente pas de satisfaire la demande intérieure du Québec : elle exporte également d'importantes quantités d'électricité propre vers le nord-est des États-Unis (Nouvelle-Angleterre, État de New York). Sa capacité de stockage s'élève à 178,4 TWh, ce qui lui permet de proposer l'un des tarifs d'électricité les plus bas d'Amérique du Nord. En 2024, les investissements en capital ont atteint 6 milliards CAD, en hausse de 1,1 milliard CAD par rapport à l'année précédente. La dette à long terme totale s'élève à 60,4 milliards CAD, dont 57,3 milliards CAD garantis par le gouvernement du Québec.

3.3 Perspectives de développement

À fin 2023, Hydro-Québec a publié son « Plan d'action 2035 », dont l'objectif central est d'ajouter 8 000 à 9 000 MW de puissance installée d'ici 2035, afin de soutenir la décarbonation et la prospérité économique du Québec. Ce plan implique des investissements de l'ordre de 150 milliards CAD. En décembre 2024, le Québec a signé un accord de principe avec la province de Terre-Neuve-et-Labrador, obtenant un droit d'approvisionnement de 7 200 MW sur 50 ans provenant de la centrale de Churchill Falls. Combiné aux nouvelles capacités, le Québec disposera de plus de 11 000 MW d'énergies renouvelables supplémentaires d'ici 2035.

Dans le cadre de cet accord, le prix moyen de l'électricité provenant de la centrale existante de Churchill Falls est de 0,4 cent CAD/kWh (prix 2024), tandis que le prix moyen des nouveaux développements est de 1,1 cent CAD/kWh, inférieur au coût de production prévu par le Plan d'action 2035 (1,3 cent CAD/kWh). Le prix moyen pondéré de l'ensemble de l'électricité du Labrador s'établit à 0,6 cent CAD/kWh, soit environ la moitié du prix des alternatives renouvelables disponibles pour le Québec. Le Québec s'est engagé à limiter la hausse annuelle des tarifs résidentiels à 3 %, et celle des tarifs commerciaux et industriels à 4-5 %.

Chapitre 4 Le marché de l'électricité en Belgique

La Belgique compte environ 4,6 millions de francophones (Région wallonne et Région de Bruxelles-Capitale) et constitue une composante importante de l'espace francophone. Le marché belge de l'électricité est géré par le gestionnaire du réseau de transport Elia et est hautement interconnecté avec le marché français.

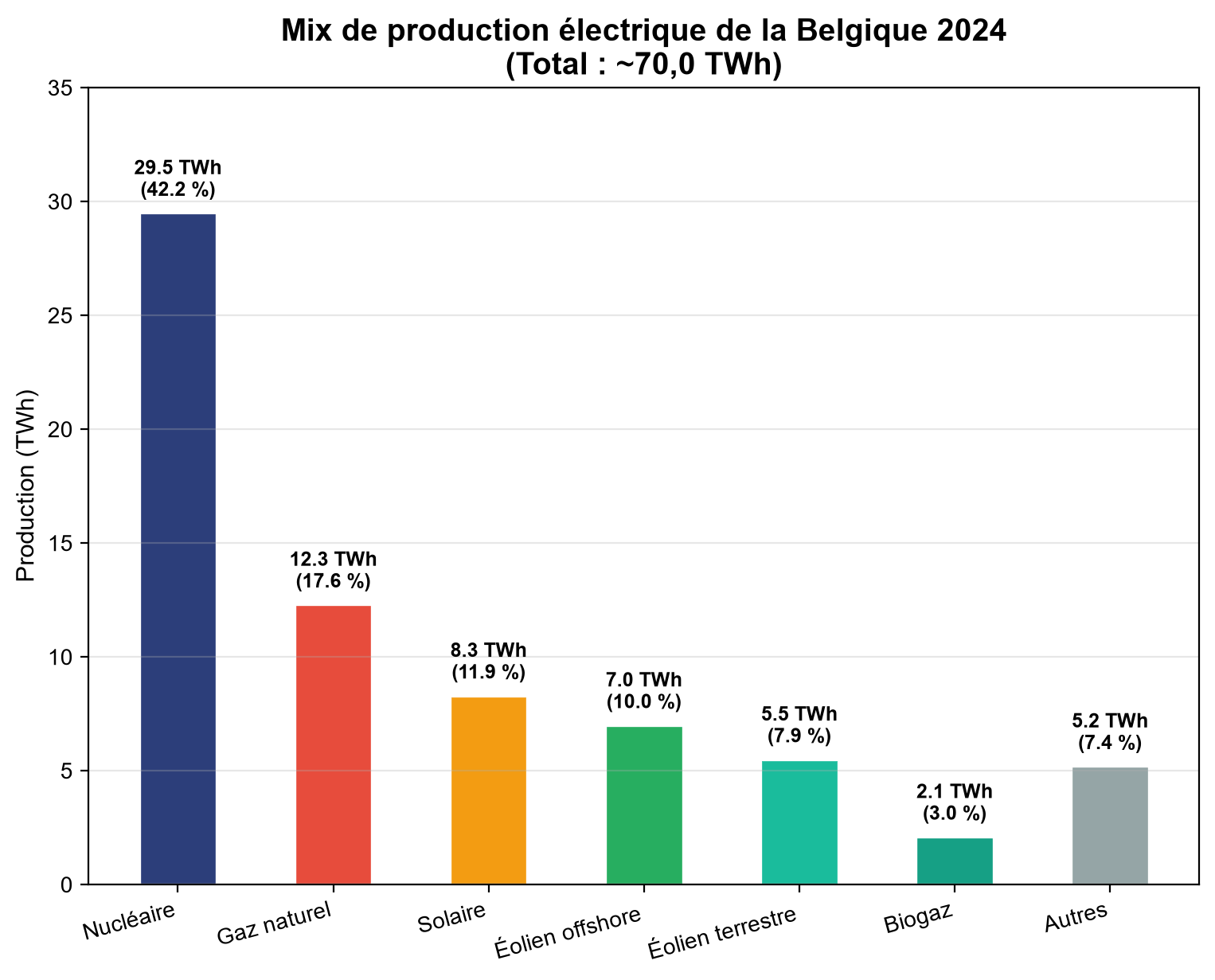

En 2024, la consommation totale d'électricité en Belgique s'est établie à 80,5 TWh, en léger recul par rapport aux 78,9 TWh de 2023, mais reste inférieure à la moyenne quinquennale 2017-2021. Elia anticipe que, sous l'effet de l'électrification, la consommation belge pourrait doubler d'ici 2050. La production totale belge en 2024 s'élevait à environ 70,0 TWh (hors importations), la part des énergies renouvelables atteignant 29,8 %, un record absolu. Le solaire a produit 8,3 TWh (11,9 %), dépassant pour la première fois l'éolien offshore en tant que première source d'énergie renouvelable ; l'éolien offshore a produit 7,0 TWh (10,0 %), l'éolien terrestre 5,5 TWh (7,9 %) et le biogaz 2,1 TWh (3,0 %).

Figure 4-1 Mix de production électrique de la Belgique en 2024 (Source : Elia)

Le nucléaire reste la première source de production belge, avec 29,5 TWh (42,2 %) en 2024, mais sa production a reculé pour la quatrième année consécutive, reflétant la politique de sortie progressive du nucléaire. La production au gaz naturel a chuté à 12,3 TWh (17,6 %), un plus bas historique. Sur le plan des échanges internationaux, la Belgique a échangé un volume record de 44,5 TWh en 2024, avec un solde importateur net de 12,6 TWh depuis la France. Le prix moyen de l'électricité a baissé de 28 % par rapport à 2023, tout en restant supérieur aux niveaux d'avant la crise du gaz.

La puissance solaire installée en Belgique a progressé de 23 % en 2024, portant la production solaire à la hausse de 15,7 %. Le mois d'août a enregistré la production mensuelle la plus élevée, à 1,3 TWh. Le combined solaire et éolien a atteint un pic de 9 931 MW le 22 août 2024, soit l'équivalent de 93 % de la consommation totale à cet instant. Cependant, en raison de conditions de vent défavorables, la production totale d'énergies renouvelables en 2024 (20,8 TWh) s'est avérée inférieure à celle de 2023 (21,5 TWh).

Tableau 4-1 Indicateurs clés du marché de l'électricité en Belgique (2023-2024)

|

Indicateur |

2023 |

2024 |

Variation |

|

Consommation totale (TWh) |

78,9 |

80,5 |

+2,0 % |

|

Production nucléaire (TWh) |

31,4 |

29,5 |

-6,1 % |

|

Production au gaz (TWh) |

19,2 |

12,3 |

-35,9 % |

|

Production solaire (TWh) |

7,2 |

8,3 |

+15,7 % |

|

Part des EnR (%) |

28,2 |

29,8 |

+1,6 pp |

|

Solde importateur depuis la France (TWh) |

— |

12,6 |

— |

|

Variation du prix moyen |

Référence |

-28 % |

Baisse |

Chapitre 5 Le marché de l'électricité en Suisse

La Suisse compte environ 2 millions de francophones (Genève, Lausanne, Neuchâtel et d'autres régions romandes). Son marché de l'électricité, dominé par l'hydraulique et le nucléaire, constitue un modèle d'électricité bas-carbone en Europe.

En 2024, la Suisse a établi un record de production nationale d'électricité avec 81,1 TWh, en hausse de 11,4 % par rapport à 2023. La production hydraulique a atteint 48,3 TWh, en progression de 18,5 % et également à un niveau record, représentant 59,6 % de la production totale (23,9 % pour les centrales au fil de l'eau et 35,7 % pour les centrales à accumulation). Le nucléaire a produit 23,0 TWh (28,4 %), les quatre réacteurs en exploitation (d'une puissance totale d'environ 3 000 MWe) enregistrant un léger recul de 1,5 %. La production conventionnelle thermique et les énergies renouvelables diverses ont représenté environ 12,0 % (thermique 4,4 %, éolien 0,2 %, photovoltaïque 7,4 %).

Tableau 5-1 Bilan électrique de la Suisse (2024)

|

Catégorie |

Production (TWh) |

Part (%) |

Variation annuelle |

|

Centrales au fil de l'eau |

19,4 |

23,9 |

+18,5 % (total) |

|

Centrales à accumulation |

28,9 |

35,7 |

— |

|

Nucléaire |

23,0 |

28,4 |

-1,5 % |

|

Thermique conventionnel |

3,6 |

4,4 |

— |

|

Photovoltaïque |

6,0 |

7,4 |

+15,6 % |

|

Éolien |

0,2 |

0,2 |

— |

|

Production totale |

81,1 |

100 % |

+11,4 % |

|

Consommation totale |

57,5 |

— |

+1,4 % |

|

Solde exportateur net |

14,4 |

— |

+125 % |

La consommation d'électricité en Suisse s'est établie à 57,5 TWh en 2024, en hausse de 1,4 %. L'excédent exportateur a atteint environ 14,4 TWh, très au-dessus des 6,4 TWh de 2023. Le Conseil fédéral suisse a décidé de réexaminer la possibilité de lever l'interdiction de construire de nouvelles centrales nucléaires, traduisant une réévaluation de la politique de sortie du nucléaire à long terme au regard des enjeux de sécurité d'approvisionnement. Le secteur énergétique suisse se trouve dans une phase de transition, accélérant le déploiement des énergies renouvelables tout en redéfinissant le rôle futur du nucléaire.

Chapitre 6 Le marché de l'électricité au Luxembourg

Le Grand-Duché de Luxembourg est l'un des plus petits pays francophones d'Europe, le français étant l'une de ses trois langues officielles. Selon le rapport 2024 sur le secteur de l'électricité publié par l'Institut luxembourgeois de régulation (ILR), le marché luxembourgeois de l'électricité est fortement dépendant des importations, ce qui en fait le marché le plus dépendant de l'extérieur dans l'espace francophone.

En 2024, la consommation totale d'électricité du Luxembourg s'est élevée à 6 197 GWh, en hausse de 2,06 % par rapport à l'année précédente. Sur ce total, 76 % proviennent d'importations (principalement de Belgique et d'Allemagne), la production nationale ne couvrant que 24 % des besoins. La production nationale totale a atteint 1 511 GWh, dont 467 GWh d'origine éolienne (31 % de la production nationale), 360 GWh d'origine solaire (+22,4 %), ainsi que des contributions de la biomasse et du biogaz. La puissance solaire installée est passée de 394 MW à 550 MW, et le nombre d'installations de 8 988 à 22 610.

Tableau 6-1 Données clés du marché de l'électricité au Luxembourg (2024)

|

Indicateur |

Valeur |

Remarques |

|

Consommation totale |

6 197 GWh |

+2,06 % en glissement annuel |

|

Taux de dépendance aux importations |

76 % |

Principalement de Belgique et d'Allemagne |

|

Production nationale |

1 511 GWh |

24 % d'autoapprovisionnement |

|

Production éolienne |

467 GWh |

31 % de la production nationale |

|

Production solaire |

360 GWh |

+22,4 % en glissement annuel |

|

Puissance solaire installée |

549,80 MW |

22 610 installations |

|

Puissance éolienne installée |

213,74 MW |

— |

|

Puissance biomasse installée |

75,06 MW |

— |

|

Prix moyen d'approvisionnement |

129 €/MWh |

-16,2 % en glissement annuel |

|

Prix de détail résidentiel |

202,7 €/MWh |

+6,4 % en glissement annuel |

Sur le plan des prix, le prix moyen d'approvisionnement au Luxembourg est passé de 154 €/MWh à 129 €/MWh en 2024, soit une baisse de 16,2 %. Cependant, le prix de détail résidentiel a continué de progresser, passant de 190,5 €/MWh à 202,7 €/MWh. Le nombre de clients résidentiels ayant changé de fournisseur est passé de 651 à 1 512, traduisant une dynamique de concurrence accrue sur le marché. Selon le Plan national intégré énergie-climat (PNEC), le Luxembourg vise à couvrir 37 % de sa consommation d'électricité par des énergies renouvelables d'ici 2030, avec un objectif de 1 236 MW de solaire et 453 MW d'éolien.

Chapitre 7 Les marchés de l'électricité en Afrique francophone

7.1 Vue d'ensemble

L'Afrique francophone regroupe plus de 20 pays d'Afrique de l'Ouest, centrale et de l'Est où le français est langue officielle, pour une population totale dépassant 400 millions d'habitants. Cette région présente les taux d'accès à l'électricité les plus faibles au monde : environ 600 millions de personnes en Afrique subsaharienne n'ont pas accès à l'électricité, représentant 80 % des personnes sans accès au monde. En 2024, la production totale d'électricité du continent africain s'élevait à environ 850 TWh, avec une croissance annuelle de 2-3 %, bien inférieure à la croissance démographique et économique. Les pays d'Afrique francophone présentent une très grande diversité en termes de stade de développement du marché, de ressources disponibles et de cadre politique.

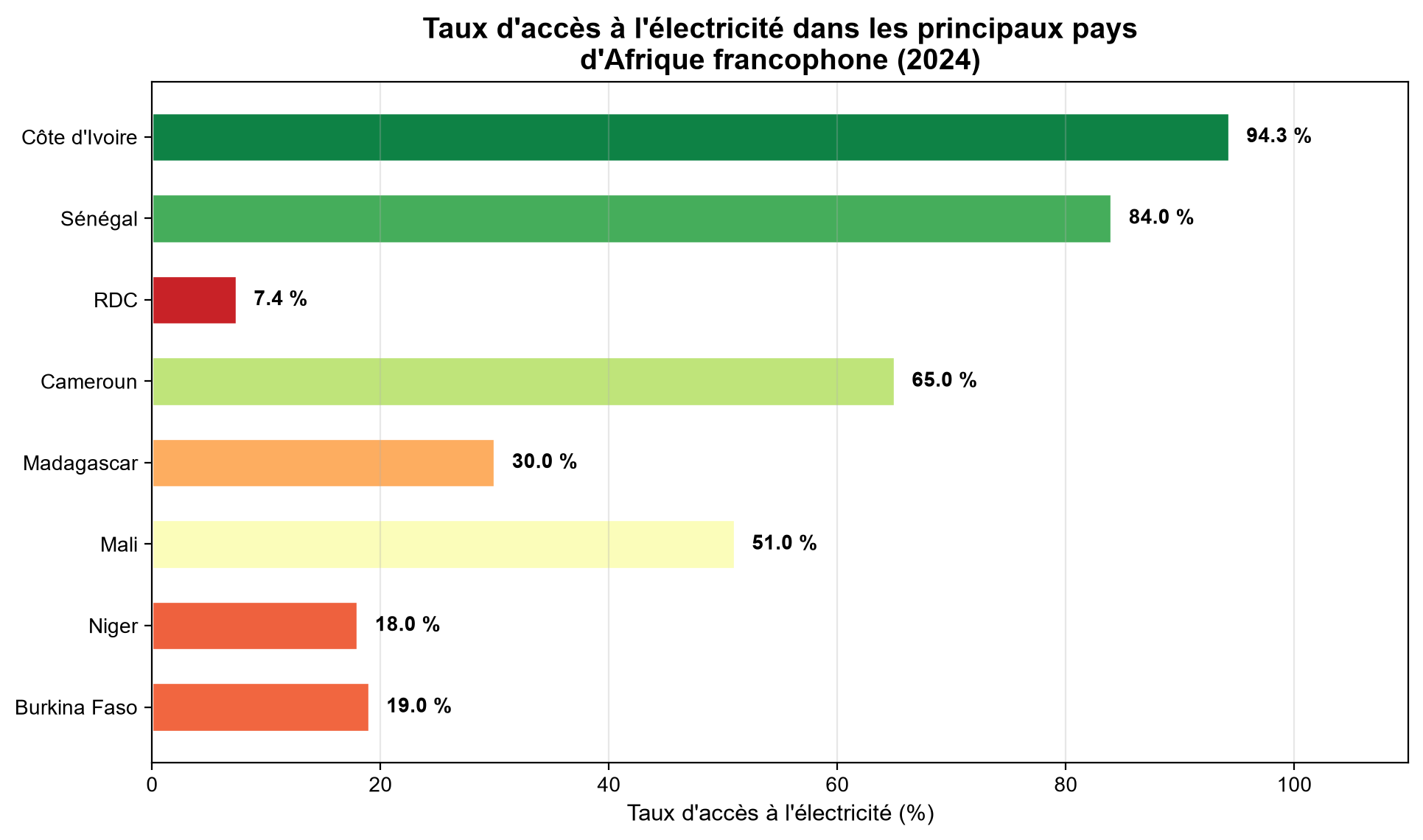

Figure 7-1 Taux d'accès à l'électricité dans les principaux pays d'Afrique francophone (2024)

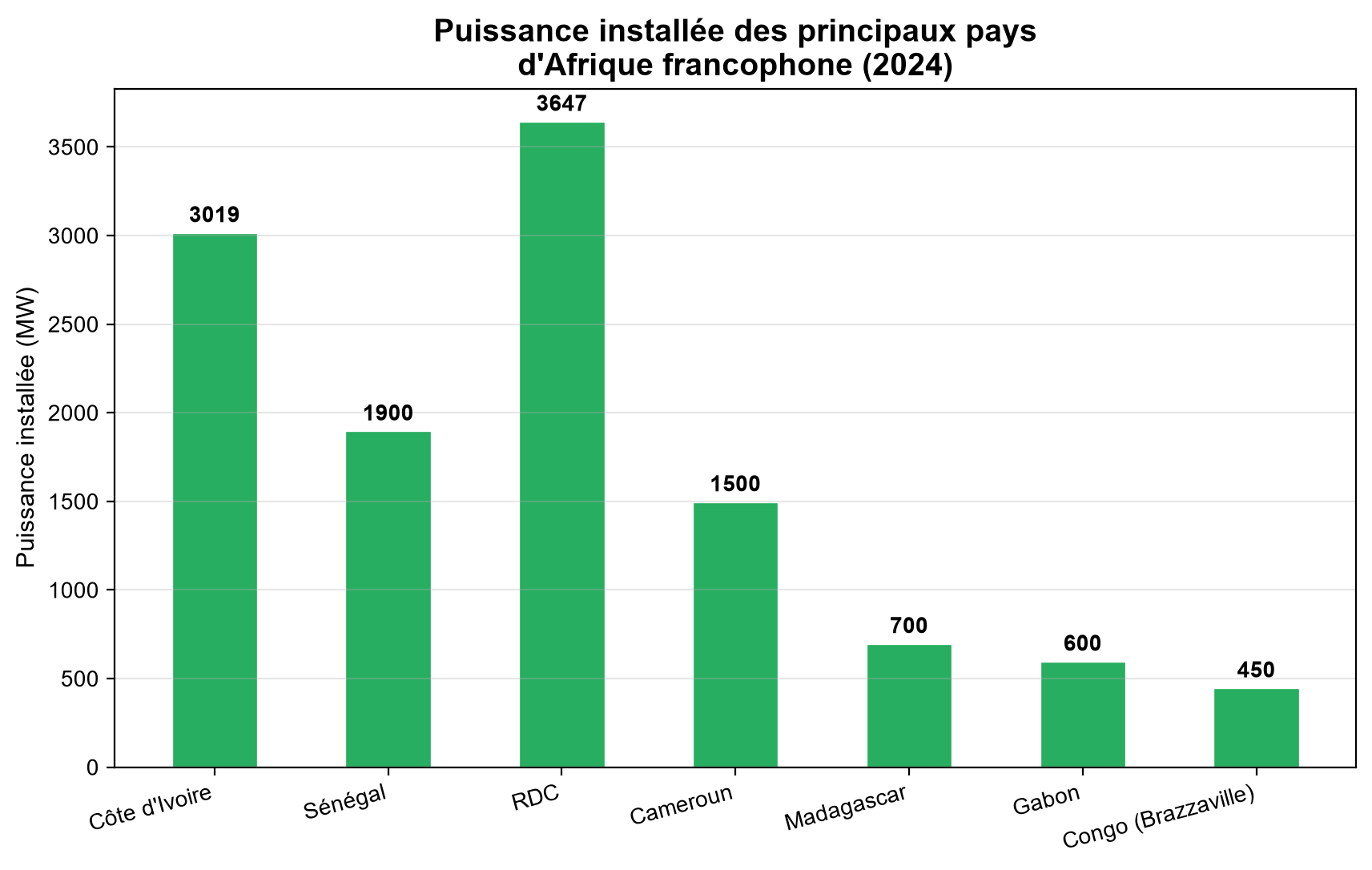

Figure 7-2 Comparaison de la puissance installée dans les principaux pays d'Afrique francophone (2024)

En termes de ressources, l'Afrique francophone dispose d'un potentiel hydraulique exceptionnel — le potentiel du fleuve Congo en RDC est estimé à plus de 40 000 MW (le seul site d'Inga pourrait accueillir plus de 40 000 MW). Les ressources solaires d'Afrique de l'Ouest sont abondantes (irradiation supérieure à 2 000 kWh/m²/an), et le potentiel éolien du Sénégal et du Mali est également significatif. Cependant, le manque de financement, la faiblesse des infrastructures, l'instabilité politique et les capacités de gouvernance insuffisantes limitent considérablement l'exploitation de ces ressources.

7.2 Sénégal

Le Sénégal figure parmi les pays d'Afrique francophone de l'Ouest les plus avancés en matière de développement électrique. Selon les rapports de l'AIE, le taux d'accès à l'électricité au Sénégal a atteint 84 % en 2024, avec une couverture quasi totale des zones urbaines et un taux de 66 % en milieu rural. Le Sénégal pourrait atteindre l'accès universel à l'électricité dès 2029, soit un an avant l'objectif ODD 7 des Nations Unies (2030). Entre 2012 et 2024, la puissance installée est passée de 550 MW à 1 900 MW, soit un triplement, la part des énergies renouvelables atteignant 31 %.

Le mix énergétique sénégalais est en pleine mutation. La part du gaz naturel dans la production, inférieure à 1 % en 2025, devrait atteindre environ 30 % d'ici 2030, traduisant la transition d'un système historiquement dominé par le fioul lourd vers le gaz national. La part des énergies renouvelables devrait atteindre 22 % d'ici 2030. Les projets clés incluent une centrale solaire de 16 MW mise en service en 2025 (avec 10 MW/20 MWh de stockage), ainsi que le projet NEO Kolda (60 MW solaire + 20 MW/72 MWh de stockage). La centrale de Bel Air (335 MW) est en cours de conversion du fioul lourd vers le gaz naturel. La consommation a augmenté de 22 % en glissement annuel en 2025, avec une croissance annuelle moyenne projetée d'environ 8 % sur 2026-2030.

7.3 Côte d'Ivoire

La Côte d'Ivoire est le leader du secteur électrique en Afrique de l'Ouest. La puissance installée est passée de 1 391 MW en 2011 à 3 019 MW en 2024, soit une augmentation de 117 %. Grâce au « Programme d'électrification pour tous » (PEPT), 2,278 millions de nouveaux raccordements ont été réalisés entre 2014 et 2024. Selon les données du recensement général de la population et de l'habitat, le taux d'électrification a atteint 94,3 % en 2024, avec 98,6 % de la population ayant accès à l'électricité. La Compagnie ivoirienne d'électricité (CIE), grâce aux compteurs intelligents et à l'intelligence artificielle, a atteint un taux de recouvrement de 98 % pour les particuliers et 99 % pour les professionnels, avec des pertes de distribution de seulement 8 %.

La demande électrique ivoirienne croît de 10-15 % par an. En 2024, 500 000 nouveaux clients ont été raccordés, et 650 000 sont attendus en 2025. Le gouvernement vise 45 % d'énergies renouvelables d'ici 2030, principalement par le biais de l'hydraulique et du solaire, incluant 9 % de solaire (objectif 2025), deux nouvelles centrales photovoltaïques (2025-2026), 17 projets hydroélectriques de grande taille et 12 projets de petite hydroélectricité. En juin 2024, la Côte d'Ivoire a signé un accord de financement pour la centrale à cycle combiné de Songon (372 MW), d'un investissement d'environ 750 millions de dollars, pour une production annuelle d'environ 2,8 milliards de kWh. L'objectif ivoirien est d'atteindre 100 % d'électrification d'ici 2030, avec une durée moyenne de coupures ramenée à moins de 15 heures par an.

7.4 République démocratique du Congo

La République démocratique du Congo (RDC) est le pays d'Afrique francophone au potentiel énergétique le plus considérable, mais aussi l'un de ceux où le taux d'accès à l'électricité est le plus faible. Selon le rapport de l'Autorité de régulation du secteur de l'électricité (ARE) publié en juin 2025, la production annuelle est passée de 12 460,4 GWh en 2020 à 13 625 GWh en 2024, soit une croissance de 9,3 %. La puissance installée est passée de 2 972 MW à 3 647 MW, en hausse de 22,7 %. Le nombre de clients basse tension a atteint 1,496 million, en progression de 38,9 %.

Cependant, le taux d'accès à l'électricité en RDC n'atteint que 7,4 % à l'échelle nationale en 2024, et moins de 1 % en milieu rural, ce qui met en évidence un déficit structurel majeur d'électrification. La société civile souligne que la croissance de la production ne s'est pas traduite par une augmentation proportionnelle des raccordements des ménages. Le financement de l'électrification rurale est gravement insuffisant : le budget alloué à 144 sites de mini-centrales solaires ne s'élève qu'à 4,9 millions de dollars. La RDC possède l'un des plus grands potentiels énergétiques d'Afrique, incluant des ressources hydrauliques, solaires et biomasse considérables. Le projet hydroélectrique d'Inga présente un potentiel théorique supérieur à 40 000 MW, mais les aménagements actuellement en exploitation (Inga I et Inga II) totalisent seulement environ 1 775 MW, avec une efficacité opérationnelle chroniquement faible.

7.5 Autres pays d'Afrique francophone

Le Cameroun dispose d'une puissance installée d'environ 1 500 MW, avec un taux d'accès à l'électricité d'environ 65 %, le mix étant dominé par l'hydraulique (environ 70 %). Madagascar dispose d'une puissance d'environ 700 MW, avec un taux d'électrification seulement d'environ 30 %, fortement dépendante de l'hydraulique et du diesel. Le Gabon dispose d'environ 600 MW, avec un taux d'accès d'environ 60 %, bénéficiant de ses ressources hydrauliques abondantes. La République du Congo (Brazzaville) dispose d'environ 450 MW, principalement d'origine hydraulique et gazière. Ces pays sont confrontés à des défis communs : faible couverture du réseau, infrastructures de production vieillissantes et investissements insuffisants.

Tableau 7-1 Vue d'ensemble des marchés de l'électricité en Afrique francophone (2024)

|

Pays |

Puissance installée (MW) |

Production annuelle (GWh) |

Taux d'accès (%) |

Sources principales |

|

Sénégal |

1 900 |

~4 500 |

84,0 |

Fioul/gaz/solaire/éolien |

|

Côte d'Ivoire |

3 019 |

~11 000 |

94,3 |

Gaz/hydraulique/solaire |

|

RDC |

3 647 |

13 625 |

7,4 |

Hydraulique (prédominant) |

|

Cameroun |

~1 500 |

~8 000 |

65,0 |

Hydraulique/gaz |

|

Madagascar |

~700 |

~2 500 |

30,0 |

Hydraulique/diesel |

|

Gabon |

~600 |

~2 200 |

60,0 |

Hydraulique |

|

Congo (Brazzaville) |

~450 |

~2 000 |

50,0 |

Hydraulique/gaz |

Chapitre 8 Analyse comparative des marchés francophones

L'analyse approfondie des principaux marchés francophones permet une comparaison selon plusieurs dimensions :

8.1 Comparaison des mix énergétiques

L'espace francophone présente une polarisation marquée des mix énergétiques : la France et le Québec, centrés sur le nucléaire et l'hydraulique, affichent tous deux des parts d'électricité bas-carbone supérieures à 95 %. La Suisse repose sur l'hydraulique (59,6 %) et le nucléaire (28,4 %). La Belgique se trouve dans une phase de transition, entre la sortie du nucléaire et la montée en puissance des renouvelables. Le Luxembourg dépend presque entièrement des importations. En Afrique francophone, la Côte d'Ivoire et le Sénégal restent dominés par les combustibles fossiles mais amorcent une transition rapide, tandis que la RDC et le Cameroun s'appuient principalement sur l'hydraulique.

Tableau 8-1 Comparaison des mix énergétiques dans l'espace francophone

|

Région |

Nucléaire |

Hydraulique |

Éolien + Solaire |

Fossiles |

Autres |

|

France (2025) |

68,1 % |

11,4 % |

15,1 % |

3,4 % |

2,0 % |

|

Québec (2024) |

~0 % |

98,5 % |

~0,5 % |

~1 % |

~0 % |

|

Belgique (2024) |

42,2 % |

~0 % |

29,8 % |

17,6 % |

10,4 % |

|

Suisse (2024) |

28,4 % |

59,6 % |

7,6 % |

4,4 % |

~0 % |

|

Luxembourg (2024) |

0 % |

~0 % |

~55 % (éol.+sol.) |

~0 % |

~45 % |

8.2 Maturité du marché et interconnexion

L'espace francophone européen (France, Belgique, Suisse, Luxembourg) dispose de marchés de l'électricité hautement interconnectés, le commerce transfrontalier s'effectuant via le réseau ENTSO-E. La France en constitue le nœud central, interconnectée avec sept pays, à la fois plus grand exportateur et acteur clé de l'équilibre. Le Québec, bien qu'interconnecté avec les provinces canadiennes voisines et le nord-est des États-Unis, dispose d'un marché relativement autonome, exploité de manière verticalement intégrée par Hydro-Québec. L'interconnexion des réseaux en Afrique francophone reste limitée : le Pool énergétique d'Afrique de l'Ouest (WAPP) et le Pool énergétique d'Afrique centrale (CAPP) progressent lentement.

8.3 Comparaison des prix de l'électricité

Les prix de l'électricité varient considérablement au sein de l'espace francophone. Le prix spot moyen en France en 2025 (61 €/MWh) est bien inférieur au pic de la crise de 2022 et se situe parmi les plus bas d'Europe. Le prix belge a baissé de 28 % en 2024 mais demeure supérieur aux niveaux d'avant-crise. Au Luxembourg, le prix moyen d'approvisionnement atteint 129 €/MWh et le prix de détail résidentiel 202,7 €/MWh. Les tarifs québécois figurent parmi les plus bas d'Amérique du Nord, la hausse annuelle des tarifs résidentiels étant plafonnée à 3 %. Dans les pays d'Afrique francophone, les tarifs sont fortement influencés par les subventions, les tarifs industriels étant généralement plus élevés que les tarifs résidentiels.

8.4 Défis et opportunités

La France est confrontée au retard de l'électrification et à une vitesse de déploiement insuffisante des énergies renouvelables, mais bénéficie de la relance du nucléaire et d'un avantage compétitif à l'exportation. Le Québec fait face à l'augmentation de la dette liée aux investissements massifs, mais profite de la croissance mondiale de la demande d'électricité propre. La Belgique doit assurer la sécurité d'approvisionnement post-nucléaire, mais peut s'appuyer sur la croissance rapide du solaire. Le défi majeur de l'Afrique francophone réside dans le déficit de financement : la Banque africaine de développement estime qu'un investissement annuel de 100 milliards de dollars est nécessaire pour atteindre l'accès universel d'ici 2030, alors que les dépenses d'investissement prévues par les dix principaux pays producteurs pour 2026 ne totalisent que 64 milliards de dollars. L'opportunité réside dans l'immense potentiel de ressources inexploitées et la baisse continue des coûts des énergies renouvelables.

Chapitre 9 Tendances et perspectives

9.1 Accélération de l'électrification

L'électrification constitue la tendance de long terme la plus certaine du marché de l'électricité francophone. En France, plus de 170 projets industriels et numériques majeurs ont obtenu environ 30 GW de droits de raccordement, dont la moitié environ devrait entrer en service avant 2029. Ces projets couvrent les centres de données (14 GW), la production d'hydrogène (9,5 GW) et l'électrification industrielle (6,5 GW). RTE anticipe une croissance de la consommation française, passant d'environ 495 TWh à plus de 700 TWh d'ici 2050. Le Plan d'action 2035 du Québec vise 11 000 MW de renouvelables supplémentaires. La Belgique prévoit un doublement de sa consommation d'ici 2050. Au Sénégal et en Côte d'Ivoire, la demande électrique croît de 8-15 % par an.

9.2 Accélération du déploiement des renouvelables

Le déploiement des énergies renouvelables s'accélère dans tout l'espace francophone. En France, les additions annuelles de solaire sont passées d'environ 3 GW avant 2021 à 5 GW, l'éolien offshore passant de 1,5 GW à un objectif de 45 GW d'ici 2050. La puissance solaire belge a augmenté de 23 % en un an. La production photovoltaïque suisse a crû de 15,6 %. La puissance solaire luxembourgeoise a augmenté de près de 40 %. Au Sénégal, la part des renouvelables atteint déjà 31 %. La Côte d'Ivoire vise 45 % de renouvelables d'ici 2030. L'ensemble de l'espace francophone traverse une mutation structurelle des combustibles fossiles vers les énergies renouvelables.

9.3 Repositionnement du nucléaire

Le nucléaire fait l'objet d'une « réévaluation » dans l'espace francophone. Le parc nucléaire français s'est pleinement relevé de la crise de 2022 ; le raccordement de l'EPR de Flamanville marque une étape majeure du nouveau nucléaire, et six réacteurs EPR2 sont programmés. Le Conseil fédéral suisse envisage de lever l'interdiction de construire de nouvelles centrales nucléaires. La Belgique, bien que maintenant sa politique de sortie progressive, fait état de voix récentes en faveur d'une prolongation de la durée d'exploitation. En Afrique francophone, les projets nucléaires menés par des pays anglophones comme le Ghana et le Nigeria pourraient produire un effet d'entraînement.

9.4 Évolution des mécanismes de marché

Les mécanismes du marché de l'électricité francophone sont en pleine mutation. En France, le nombre d'heures de prix négatifs est passé de 352 en 2024 à 513 en 2025, traduisant les mutations structurelles induites par la hausse du taux de pénétration des énergies renouvelables. Les prix à terme, durablement inférieurs au coût de production au gaz, marquent un changement fondamental du mécanisme de tarification. Le marché des contrats d'achat d'électricité (PPA) se développe rapidement en France : à fin 2024, 4 GW de capacités renouvelables sont engagés via PPA, avec une durée moyenne des contrats de 19 ans, bien supérieure à la moyenne européenne de 13 ans. Les principaux acheteurs entreprises incluent Orange, Carrefour et la SNCF.

9.5 Opportunités de bonds en avant en Afrique francophone

L'Afrique francophone a la possibilité d'accomplir un bond en avant dans son secteur électrique. Des initiatives internationales telles que « Mission 300 » favorisent une électrification massive. L'introduction de la production au gaz naturel au Sénégal, l'application des réseaux intelligents et de l'IA en Côte d'Ivoire, et le développement du potentiel hydraulique de la RDC offrent des voies de développement diversifiées. Les solutions de photovoltaïque distribué couplées au stockage jouent un rôle croissant dans l'électrification rurale. Cependant, pour atteindre l'objectif d'accès universel d'ici 2030, il faudrait multiplier par dix le rythme des nouveaux raccordements, ce qui exige une mobilisation financière, une coordination politique et une capacité d'exécution des projets sans précédent.

Conclusion

Le présent rapport a proposé une analyse systématique des marchés de l'électricité dans l'espace francophone, adoptant une perspective résolument francophone. Les principales conclusions sont les suivantes :

1. La France demeure le centre absolu du marché électrique francophone.

Avec une production de 547,5 TWh en 2025, une part d'électricité bas-carbone de 95,2 % et un record historique de solde exportateur net de 92 TWh, la France démontre la puissance et la résilience de son système électrique. La relance du nucléaire depuis la crise de 2022, l'accélération du déploiement des renouvelables et la baisse continue des prix à terme définissent conjointement le « nouveau régime » du marché français — l'abondance bas-carbone.

2. Le Québec constitue la référence de l'électricité propre en Amérique du Nord.

Avec 37,4 GW de puissance hydraulique chez Hydro-Québec, le Plan d'action 2035 et l'accord historique avec Terre-Neuve-et-Labrador, le Québec occupe une position stratégiquement avantageuse face à la demande croissante d'électricité propre dans le nord-est des États-Unis.

3. L'espace francophone européen est hautement interconnecté et complémentaire.

La France, en tant que principal exportateur, la Belgique et le Luxembourg comme principaux importateurs, et la Suisse en tant que régulateur saisonnier, forment un réseau étroitement maillé de solidarité électrique. La Belgique cherche un équilibre entre sortie du nucléaire et croissance des renouvelables, tandis que la Suisse, après une année hydraulique record, réévalue sa politique nucléaire.

4. L'Afrique francophone représente le marché au plus fort potentiel de croissance, mais aussi au plus grand nombre de défis.

Les taux d'accès à l'électricité de 94,3 % en Côte d'Ivoire et 84 % au Sénégal illustrent les accomplissements, mais le taux de seulement 7,4 % en RDC révèle un fossé structurel profond. La contradiction entre l'abondance des ressources hydrauliques et solaires d'une part, et les contraintes de financement, d'infrastructure et de gouvernance d'autre part, constitue la tension centrale du développement électrique en Afrique francophone.

5. L'électrification, le déploiement accéléré des renouvelables et le repositionnement du nucléaire sont les trois tendances majeures.

De l'électrification industrielle en France à l'expansion de l'électricité propre au Québec, de l'objectif d'accès universel en Afrique francophone au développement rapide du marché des PPA, les marchés de l'électricité francophones traversent une mutation profonde. Le nucléaire n'est plus un choix binaire entre « maintien » et « sortie », mais fait l'objet d'un repositionnement tenant compte simultanément de la sécurité d'approvisionnement, de la décarbonation et de la compétitivité économique.

En perspective, les marchés de l'électricité de l'espace francophone continueront de se transformer profondément dans le contexte de la transition énergétique. L'avantage exportateur bas-carbone de la France, l'expansion de l'électricité propre au Québec, l'intégration des marchés européens francophones et le potentiel de bond en avant de l'Afrique francophone dressent ensemble le portrait d'un marché électrique diversifié, riche en opportunités comme en défis. Pour les investisseurs, décideurs publics et acteurs de l'industrie, une compréhension fine du stade de développement, de l'orientation politique et des mécanismes de marché propres à chaque région constitue la clé de la création de valeur dans ce vaste espace.

Sources des données

1. RTE (Réseau de Transport d'Électricité), Bilan électrique 2025, France

2. Elia Group, Electricity Mix 2024, Belgique

3. Office fédéral de l'énergie (OFEN), Bilan électrique suisse 2024

4. Hydro-Québec, Rapport annuel 2024

5. ILR (Institut luxembourgeois de régulation), Rapport sur le secteur de l'électricité 2024

6. Agence internationale de l'énergie (AIE), Electricity Access 2024 & Electricity 2026

7. ARE (Autorité de régulation de l'électricité), Rapport sur le secteur électrique de la RDC 2025

8. France Renouvelables, Observatoire du système électrique renouvelable 2025

9. AIEA, Profils nucléaires nationaux : Suisse

10. World Nuclear Association, Nuclear Power in France

11. S&P Global Ratings, Analyse de crédit de la Province de Québec 2024

12. ESI Africa, Rapport sur l'accès à l'énergie en Côte d'Ivoire 2024