fr.wedoany.com Rapport : JPMorgan prévoit qu’en 2026, le marché mondial du cuivre raffiné connaîtra un déficit d’environ 330 000 tonnes, principalement en raison de la croissance soutenue de la demande dans des secteurs tels que l’expansion des réseaux électriques, l’électrification, les véhicules électriques, les systèmes de défense et les centres de données d’intelligence artificielle, dont le rythme dépasse la capacité de croissance de l’offre minière. L’institution souligne également que le marché du cuivre raffiné a enregistré un excédent d’environ 386 000 tonnes au premier trimestre 2026, mais que la situation globale de l’offre et de la demande pour l’année s’est orientée vers un déficit. Le prix du cuivre à trois mois sur le London Metal Exchange se maintient actuellement autour de 13 500 dollars la tonne, en baisse d’environ 7 % par rapport au record de 14 527,50 dollars la tonne atteint le 29 janvier 2026.

Les analystes soulignent qu’il est nécessaire de distinguer le marché du cuivre raffiné de celui du concentré de cuivre. Le cuivre raffiné est un produit fini, la cathode de cuivre, utilisée pour les câbles électriques et les barres omnibus, tandis que le concentré de cuivre est un produit intermédiaire issu du minerai extrait avant sa transformation par fusion. Même lorsque l’offre de concentré de cuivre est limitée, restreignant la production future de métal raffiné, le marché du raffiné peut connaître un excédent à court terme.

La croissance de la demande de cuivre est particulièrement marquée dans les secteurs de l’électricité, des transports, de la défense et des infrastructures des centres de données. L’incertitude clé réside dans la capacité de l’offre minière à croître suffisamment rapidement pour répondre à cette demande. Si la demande de cuivre continue d’augmenter tandis que l’augmentation de la production des principales sources d’approvisionnement est limitée, les producteurs et développeurs capables d’ajouter de nouvelles capacités pourraient attirer des capitaux et obtenir des valorisations plus élevées.

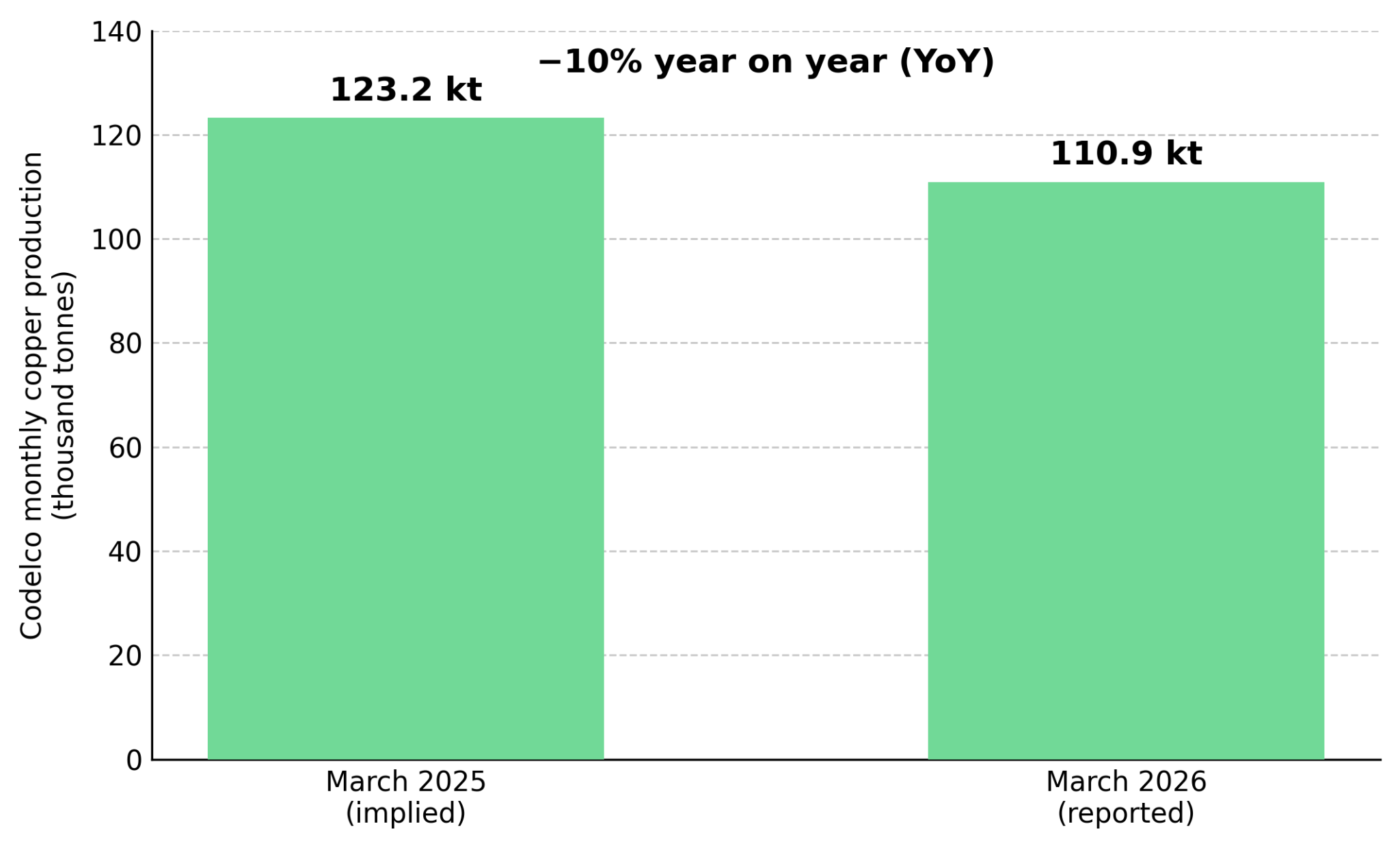

Les récents revers de production de la plus grande entreprise minière de cuivre au monde, la Corporación Nacional del Cobre de Chile (Codelco), ont accru les inquiétudes du marché quant à l’offre future. Après un audit interne, la société a reconnu que ses données de production pour 2025 avaient été gonflées d’environ 26 875 tonnes, ce qui a entraîné des départs de cadres dirigeants, des accusations pénales et des litiges avec les syndicats. Les données révisées indiquent que sa production est tombée à son plus bas niveau depuis 1998. Selon les données de Cochilco rapportées par Reuters, la production de la société en mars a chuté de 10 % sur un an pour atteindre 110 900 tonnes. Par ailleurs, un séisme de magnitude 6,9 survenu fin mai près de Calama n’a pas perturbé la production au-delà de 24 heures, mais cette série d’événements souligne la forte concentration de l’offre mondiale de cuivre au Chili.

Une forte dépendance à l’égard d’un seul producteur pourrait accroître la valorisation des entreprises disposant de projets de cuivre avancés dans d’autres juridictions. Cela renforce également l’importance de la qualité des ressources, car des ressources plus fiables sont plus faciles à financer et à développer. Le passage des ressources inférées aux ressources indiquées peut réduire les incertitudes géologiques, améliorer les perspectives de financement et augmenter la valeur du projet dans un contexte de rareté des nouvelles offres de cuivre.

La politique tarifaire américaine sur le cuivre modifie les flux commerciaux et accroît la valeur de certains actifs cuprifères. En vertu de l’article 232, les États-Unis ont modifié en avril 2026 les règles tarifaires sur le cuivre, imposant des droits sur la valeur totale en douane des produits couverts. Le secrétaire au Commerce doit soumettre un rapport sur le cuivre raffiné avant le 30 juin 2026, et cette décision pourrait entraîner l’imposition d’un droit de 15 % en 2027 et de 30 % en 2028. Cette politique a déjà élargi l’écart de prix entre le COMEX et le cuivre de Londres et encouragé l’accumulation de stocks de cuivre dans les entrepôts américains. Les droits sur le cuivre raffiné peuvent améliorer les marges des producteurs qui vendent des cathodes de cuivre sur les marchés accessibles aux États-Unis.

La société Marimaca Copper, située dans le nord du Chili, développe un projet de production de cathodes de cuivre par lixiviation en tas et extraction par solvant-électrolyse (SX-EW), ce qui aligne sa production sur la demande de cuivre raffiné. Le minerai oxydé peut être directement transformé en cathodes de cuivre par SX-EW, évitant ainsi l’étape de fusion et réduisant la complexité du traitement. L’étude de faisabilité définitive de 2025 de la société indique, à un prix du cuivre de 4,30 dollars la livre, une valeur actualisée nette (VAN) après impôts de 709 millions de dollars, un taux de rendement interne (TRI) de 31 %, des dépenses d’investissement avant production de 587 millions de dollars, une intensité capitalistique d’environ 11 700 dollars par tonne de capacité, et une période de récupération de 2,5 ans sur la base d’une production annuelle prévue de 50 000 tonnes de cathodes. Ces données sont basées sur les informations divulguées par la société et n’ont pas été vérifiées de manière indépendante. Hayden Locke, président-directeur général de Marimaca Copper, a déclaré que faire progresser la production du gisement d’oxydes de Marimaca plutôt que de rechercher une sortie précoce créerait une valeur significative en se dirigeant vers une décision de construction et une décision finale d’investissement pour devenir un producteur.

Bien que les droits de douane puissent profiter aux producteurs de cathodes de cuivre, la pénurie de concentré de cuivre accroît la valeur des nouvelles découvertes de cuivre. Les frais de traitement et d’affinage de référence sont tombés à près de zéro dollar la tonne en 2026, tandis que les équipes d’achat des fonderies chinoises ont accepté de réduire leur production de plus de 10 %. Des TC/RC proches de zéro indiquent que l’offre de concentré de cuivre est extrêmement rare par rapport à la capacité de fusion disponible. Dans un marché où le concentré de cuivre est limité, les gisements à haute teneur peuvent générer des marges d’exploitation plus larges, car chaque tonne de minerai extrait produit plus de métal. La teneur est mesurée en pourcentage de cuivre ou en pourcentage équivalent cuivre, ce dernier incluant la valeur des métaux secondaires.

La société Abitibi Metals démontre la valeur des hautes teneurs sur son gisement polymétallique B26 au Québec, Canada. Ce gisement, détenu dans le cadre d’une coentreprise 80-20 avec SOQUEM, comprend des ressources indiquées de 12,96 millions de tonnes à une teneur équivalente cuivre de 2,08 % et des ressources inférées de 12,34 millions de tonnes à une teneur équivalente cuivre de 2,20 %. Un récent forage a recoupé 1,48 % d’équivalent cuivre sur 46,7 mètres, dont 4,04 % d’équivalent cuivre sur 14 mètres, dépassant la teneur du modèle de bloc actuel de la société, ce qui soutient le potentiel de croissance des ressources. Ces résultats restent des intersections d’exploration et n’ont pas encore été intégrés dans une estimation actualisée des ressources ou des réserves minières. Jonathon Deluce, directeur général d’Abitibi Metals, a souligné que dans un marché où le concentré de cuivre est limité, la rareté des grands gisements de cuivre à haute teneur pourrait accroître leur valeur.

Fitzroy Minerals offre une opportunité d’investissement dans l’exploration du cuivre oxydé près de la surface au Chili. Sur le projet Buen Retiro, les forages ont retourné des intersections de minerai oxydé près de la surface, notamment 1,70 % de cuivre sur 78 mètres, dont 3,02 % de cuivre sur 40 mètres. Le minerai oxydé peut être traité par lixiviation plutôt que par flottation et fusion, ce qui réduit les coûts de traitement et les besoins en capitaux. La société vise à réaliser une première estimation des ressources minérales au quatrième trimestre 2026 et une étude de préfaisabilité au premier trimestre 2027. Merlin Marr-Johnson, directeur général de Fitzroy Minerals, a expliqué que le partenariat de lixiviation en tas prévu par la société contribuerait à accélérer la génération de liquidités à partir de la découverte de cuivre oxydé, ce qui pourrait différencier la société des autres sociétés d’exploration sur le marché.

Les nouvelles offres de cuivre peuvent provenir de développeurs disposant de permis, de redémarrages de mines existantes ou de découvertes sur des terrains vierges dont les premières ressources sont encore en cours de détermination. Chaque voie présente des délais de développement et des exigences de financement différents, mais le déficit de cuivre prévu augmente la valeur des projets pouvant être mis en production plus rapidement. Selkirk Copper fait progresser le redémarrage de l’ancienne mine Minto, dans le territoire du Yukon au Canada, une voie de développement qui peut raccourcir les délais de mise en production. Le redémarrage d’une mine existante peut utiliser les infrastructures existantes qu’un projet sur terrain vierge devrait construire. La faillite de l’opérateur précédent a également supprimé un accord de flux de métaux précieux et d’enlèvement de concentré de cuivre, ne laissant qu’une redevance nette de fonderie de 1,5 % basée sur les ventes de métaux. Les ressources existantes comprennent des ressources indiquées de 12,6 millions de tonnes à une teneur en cuivre de 1,20 % et des ressources inférées de 23,7 millions de tonnes à une teneur en cuivre de 1,05 %. Une évaluation économique préliminaire est prévue pour la mi-2026. La Première Nation Selkirk détient environ 18 % du capital et deux sièges au conseil d’administration, alignant ainsi les intérêts des parties prenantes locales sur le développement du projet. Colin Joudrie, président-directeur général de Selkirk Copper, a quantifié comment les infrastructures existantes réduisent les besoins en capitaux et accélèrent le redémarrage d’une mine existante, notant que plus de 330 millions de dollars ont déjà été investis dans les infrastructures de surface, et qu’il faudrait entre 800 et 900 millions de dollars pour rétablir la production dans un environnement de terrain vierge.

Cobra Resources offre une opportunité d’investissement dans l’exploration précoce du cuivre et des terres rares en Australie-Méridionale. Sur le projet Blue Rose, les forages ont tracé une minéralisation cuivre-or sur plus de 1,6 kilomètre de direction, y compris des teneurs supérieures à 1 % de cuivre sur 74 mètres. La société teste si ce système est lié à une source porphyrique plus profonde qui pourrait soutenir des ressources plus importantes. Sur le projet Boland, Cobra évalue l’extraction de dysprosium et de terbium par récupération in situ, une méthode qui pourrait réduire les coûts de développement et d’exploitation par rapport à l’exploitation minière conventionnelle. Rupert Verco, directeur général de Cobra Resources, a décrit une stratégie de développement par phases visant à réduire les besoins en capitaux initiaux tout en faisant progresser un système cuprifère plus vaste, en commençant par un traitement par lixiviation en tas à faible intensité capitalistique, puis en utilisant un circuit de flottation standard pour la minéralisation sulfurée primaire.

Si la demande provenant de l’expansion des réseaux électriques, de l’électrification et des infrastructures de centres de données d’intelligence artificielle continue de croître, les projets capables d’augmenter l’offre de cuivre par des voies de développement à faible intensité capitalistique deviendront de plus en plus importants pour répondre à la demande future.

Le déficit prévu d’environ 330 000 tonnes de cuivre raffiné en 2026, associé à la croissance de la demande provenant de l’électrification, des réseaux électriques et des centres de données, soutient l’investissement dans les entreprises capables d’augmenter les nouvelles offres de cuivre, plutôt que de simplement parier sur le prix du cuivre lui-même. Les revers de production de Codelco ont accru la valeur des développeurs et des sociétés d’exploitation opérant dans des juridictions dotées de procédures d’octroi de permis éprouvées et d’un risque politique plus faible. Les droits de douane américains sur le cuivre raffiné peuvent améliorer les marges des producteurs et des développeurs qui fournissent des cathodes de cuivre sur les marchés accessibles aux États-Unis. Des frais de traitement et d’affinage proches de zéro indiquent une rareté du concentré de cuivre, ce qui accroît la valeur des gisements à haute teneur. Les redémarrages de mines existantes peuvent être mis en production plus rapidement et avec des besoins en capitaux inférieurs à ceux des projets sur terrains vierges, tandis que les découvertes sur terrains vierges offrent un potentiel de hausse plus important, mais comportent des risques géologiques, d’octroi de permis et de financement plus élevés.

La demande de cuivre continue de croître, mais pour les investisseurs, la question clé est de savoir quels projets peuvent ajouter de nouvelles offres et d’où proviendront ces offres. Les revers de production de Codelco et l’écart croissant entre les prix du cuivre à Londres et aux États-Unis ont accru la valeur des entreprises capables de fournir de nouvelles offres de cuivre, en particulier le cuivre raffiné destiné au marché américain. Les investisseurs devraient évaluer les développeurs, les sociétés d’exploration et les redémarrages de mines existantes en fonction de la juridiction, de la teneur, du financement et du délai de mise en production prévu, plutôt que des fluctuations à court terme du prix du cuivre. Étant donné que les nouvelles offres de cuivre ne parviennent pas à suivre la croissance de la demande, les opportunités d’investissement les plus fortes pourraient provenir des entreprises capables de mettre des volumes de production supplémentaires sur le marché.

Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com