fr.wedoany.com Rapport : La politique de crédit d'impôt pour les projets d'énergie renouvelable aux États-Unis entre dans une phase cruciale, les acheteurs d'énergie propre étant confrontés à une pression de hausse imminente des prix des PPA (accords d'achat d'électricité). Un rapport d'analyse de marché publié par LevelTen Energy indique que le « précipice des crédits d'impôt » du 4 juillet fera rapidement grimper les offres de contrats PPA, obligeant les responsables des achats des entreprises à accélérer leurs actions pour éviter une flambée des coûts des projets.

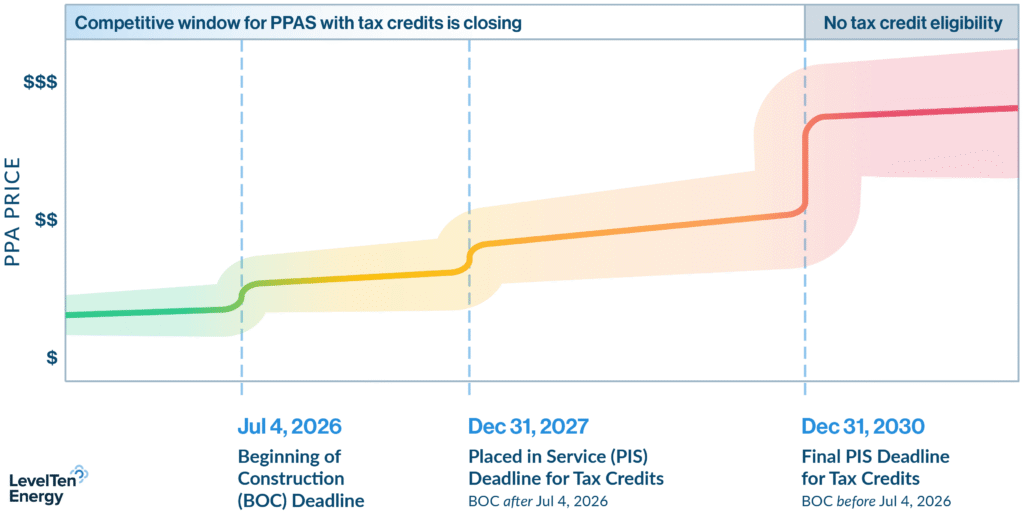

Près d'un an s'est écoulé depuis l'adoption de la loi « One Big Beautiful Bill Act » (OBBBA), poussée par l'administration Trump, qui fixe un calendrier agressif pour la suppression progressive des incitations fiscales fédérales pour l'éolien et le solaire. Selon le guide de structure de la loi, les projets à l'échelle des services publics doivent commencer leur construction avant le 4 juillet 2026, ou être mis en service (placed in service, PIS) avant le 31 décembre 2027, pour bénéficier de la totalité des crédits d'impôt fédéraux. Tous les projets en construction doivent atteindre le statut PIS avant le 31 décembre 2030 pour être éligibles aux crédits restants.

Bien qu'un tribunal de district américain ait récemment statué en faveur d'un test alternatif de début de construction — permettant aux développeurs de prouver qu'ils ont engagé 5 % du coût total du projet pour être éligibles — LevelTen prévient que le manque de temps et les goulots d'étranglement de capacité d'exécution empêcheront la plupart des développeurs d'utiliser cette solution de contournement. L'échéance imminente signifie que le pool de projets « safe harbor » éligibles aux crédits d'impôt s'épuise rapidement.

Avec l'offre fixe d'actifs matures déjà accaparée, le levier du marché devrait passer considérablement des acheteurs aux développeurs. Le rapport de LevelTen montre que depuis juillet dernier, 50 % des projets listés sur son tracker original « Most Valuable Projects on the Market » ont déjà été verrouillés par des accords exclusifs. « L'offre diminue chaque semaine, et les prix devraient augmenter de manière unidirectionnelle jusqu'en 2028 et au-delà », prévient Sarah Wolf, auteure du rapport. « Signer aujourd'hui un contrat avec un projet éligible aux crédits d'impôt signifie verrouiller des conditions reflétant l'économie actuelle, avant que la prime sans crédit d'impôt ne devienne la nouvelle norme sur le marché des PPA. »

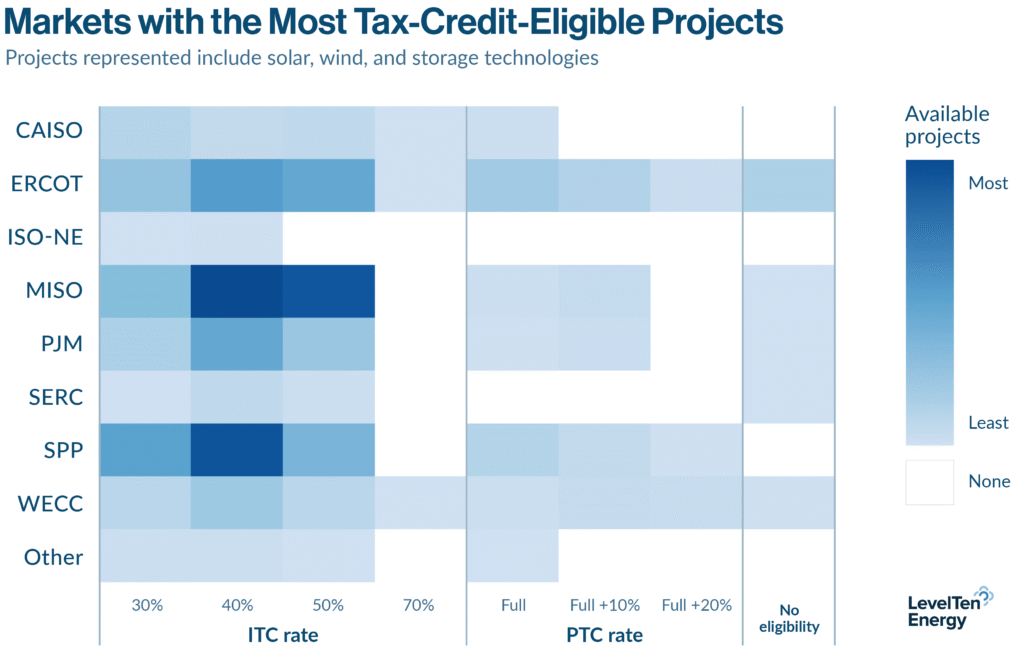

Le rapport indique que MISO et SPP sont devenus les principaux points chauds pour les projets restants éligibles aux crédits d'impôt. Dans le SPP, les actifs éoliens continuent de bénéficier d'une présence significative de crédits d'impôt à la production (PTC) ; l'ERCOT montre une combinaison solide de projets éligibles aux crédits d'impôt à l'investissement (ITC) et aux PTC, reflétant son paysage mixte éolien et solaire. Dans presque tous les principaux opérateurs de systèmes indépendants (ISO), les développeurs ciblent activement des incitations fiscales supplémentaires pour optimiser la situation financière des projets. En raison de la priorité donnée par les développeurs à la commercialisation des actifs « safe harbor » restants, les données de prix réelles pour les projets totalement dépourvus de crédits d'impôt sont rares, mais la modélisation précoce des transactions de LevelTen révèle les perspectives après le précipice : après l'adoption de l'OBBBA fin 2025, les offres de PPA pour les projets de premier plan ont immédiatement augmenté de 7 % en un seul trimestre. Envisageant l'expiration du cadre ITC/PTC, certains développeurs modélisent une augmentation de 40 % à 50 % des prix de base des PPA dans tous les ISO. Dans l'ERCOT, la prime est encore plus sévère, les données de transactions précoces indiquant que, sans crédits d'impôt, les prix des PPA pourraient plus que doubler, soit une hausse de 120 %, ou un coût supplémentaire de 66,21 dollars par mégawattheure.

Malgré le resserrement de l'offre, les acheteurs d'entreprise pourraient bénéficier d'un avantage concurrentiel temporaire par rapport aux grandes entreprises technologiques hyperscale. Selon les données de la Corporate Energy Buyers Association (CEBA), bien que plus de 13 gigawatts d'énergie propre aient été contractés depuis le début de l'année, le nombre d'acheteurs d'entreprise a chuté de 40 % au cours de l'année écoulée. Cette baisse met en évidence un marché dominé par les grands développeurs de centres de données qui exécutent des PPA hyperscale. Cependant, en raison des contraintes strictes du réseau régional, des besoins en capacité certifiée et des exigences précises de colocalisation, le développement des centres de données est géographiquement limité. LevelTen indique qu'en dehors de ces zones denses de centres de données, des actifs d'énergie renouvelable de qualité et éligibles aux crédits d'impôt restent accessibles aux acheteurs d'entreprise standard. Alors que le précipice fiscal du 4 juillet marque la fin de l'ère fiscale actuelle, les acheteurs capables de verrouiller les actifs « safe harbor » restants avant qu'ils ne disparaissent du marché prendront une longueur d'avance.

Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com