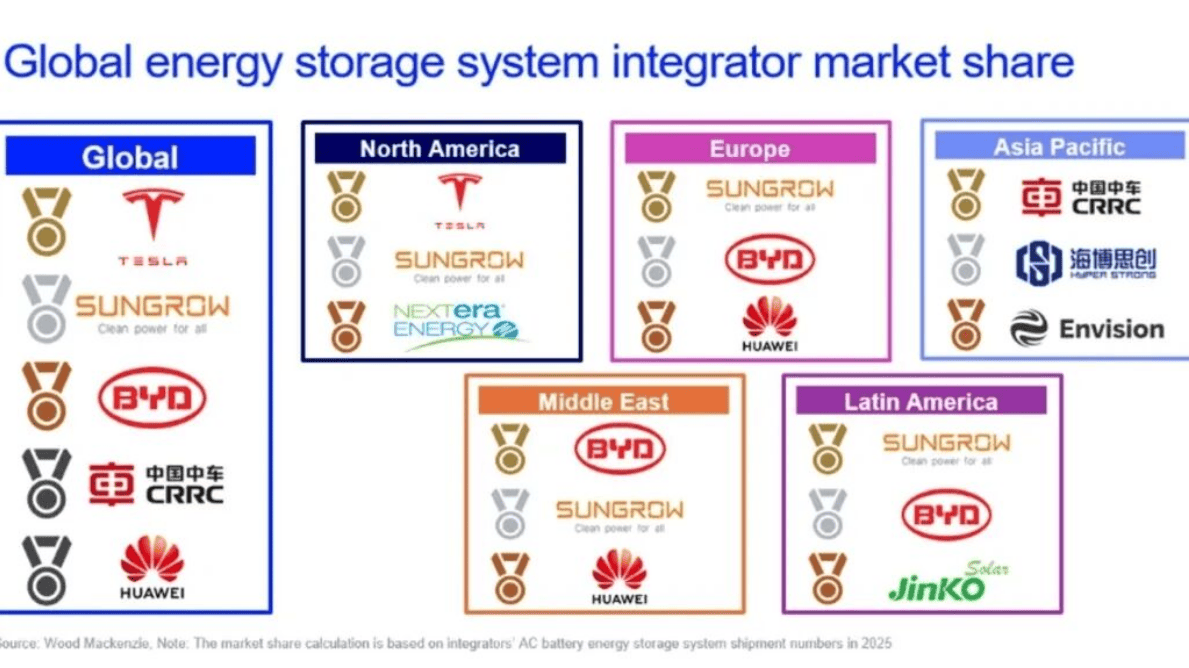

fr.wedoany.com Rapport : Selon le dernier rapport de Wood Mackenzie intitulé « Rapport sur les parts de marché des intégrateurs de systèmes de stockage d'énergie en 2026 », les intégrateurs chinois de systèmes de stockage d'énergie ont capté 76 % du marché mondial en 2025, consolidant ainsi leur position dominante dans le secteur et démontrant pleinement la suprématie absolue de la Chine dans la course mondiale au stockage d'énergie. En ce qui concerne le classement des leaders, huit des dix premiers intégrateurs mondiaux de stockage d'énergie sont chinois, illustrant clairement l'expansion rapide des entreprises chinoises dans le processus de déploiement à grande échelle du stockage d'énergie à l'échelle mondiale.

En termes de classement spécifique, Tesla, grâce à ses solides capacités globales, a conservé la première place mondiale des intégrateurs de stockage d'énergie pour la troisième année consécutive. Sungrow Power Supply a maintenu sa deuxième place mondiale, tandis que BYD est devenu l'une des entreprises les plus remarquables du classement, grimpant de cinq places pour entrer dans le top trois mondial. Bien que la part de marché combinée des trois premiers intégrateurs mondiaux soit passée de 36 % en 2024 à 30 % en 2025, Jiayue Zheng, analyste senior chez Wood Mackenzie, a indiqué que ce changement ne reflète pas un déclin de la compétitivité des entreprises de tête, mais plutôt une expansion globale du marché mondial du stockage d'énergie, une montée rapide des fournisseurs intermédiaires et une concurrence accrue dans le secteur, ce qui constitue une performance de marché normale.

Par région, la structure du marché du stockage d'énergie présente des caractéristiques distinctes. En Amérique du Nord, grâce à la plateforme de batteries Megapack, au logiciel de gestion de l'énergie Autobidder et à la capacité de production locale aux États-Unis, Tesla continue de dominer le secteur de l'intégration du stockage d'énergie. Par ailleurs, NextEra Energy est entrée pour la première fois dans le top trois des intégrateurs de stockage d'énergie en Amérique du Nord. Son modèle d'activité verticalement intégré lui permet d'atténuer efficacement les risques de fluctuation de la chaîne d'approvisionnement liés aux droits de douane, constituant un avantage clé pour sa croissance rapide.

En ce qui concerne l'avenir de l'Amérique du Nord, la mise en œuvre de la loi américaine « Beautiful and Grand Act » remodelera complètement les règles du marché local du stockage d'énergie. La loi ajoute des restrictions sur les achats auprès d'entités étrangères, imposant des seuils clairs pour les projets de stockage d'énergie demandant un crédit d'impôt à l'investissement 48E : à partir de 2026, la part des coûts d'achat non liés à des entités étrangères dans un projet doit être d'au moins 55 %, et ce pourcentage passera à 75 % d'ici 2030. Cette politique pourrait réduire davantage la marge de manœuvre des fabricants chinois de stockage d'énergie sur le marché américain.

En Europe, les entreprises chinoises dominent désormais le paysage. Sungrow Power Supply reste en tête de l'intégration régionale du stockage d'énergie, BYD est passée de la cinquième à la deuxième place, et Huawei a également réussi à entrer dans le top trois, les premières places locales étant entièrement occupées par des fabricants chinois. Avec l'amélioration continue des politiques européennes en matière de stockage d'énergie, le déploiement du marché ne se limite plus aux régions traditionnelles comme le Royaume-Uni, l'Allemagne et l'Italie. Des pays tels que la Bulgarie, la Roumanie, la Belgique, l'Espagne, les Pays-Bas et la Grèce deviennent rapidement de nouveaux marchés de croissance pour le stockage d'énergie en Europe. Parallèlement, une série de politiques telles que la loi sur l'industrie nette zéro, la loi sur l'accélération industrielle et le règlement européen sur les batteries relèvent continuellement les seuils de conformité pour les produits de stockage d'énergie importés, accélérant ainsi la construction de capacités de production locales de stockage d'énergie en Europe.

La structure du marché en Asie-Pacifique est relativement stable. CRRC Energy Storage occupe la première place parmi les intégrateurs régionaux de stockage d'énergie pour la troisième année consécutive, suivie par Hithium Energy Storage et Envision Energy. Dans l'ensemble, les fabricants chinois détiennent environ 85 % des parts du marché du stockage d'énergie en Asie-Pacifique, tandis que l'Asie du Sud-Est devient le marché émergent à la croissance la plus rapide de la région. Les Philippines, le Vietnam, l'Indonésie, la Thaïlande et la Malaisie améliorent continuellement leurs systèmes de réglementation du stockage d'énergie et mettent en œuvre des projets d'achat de stockage d'énergie, s'efforçant de promouvoir l'application à grande échelle du stockage d'énergie. Grâce à ses normes techniques strictes et à ses exigences d'accès au financement, l'Australie reste le marché le plus ouvert et le mieux adapté au déploiement de fabricants non chinois en Asie-Pacifique.

En 2025, le rythme des achats groupés de stockage d'énergie au Moyen-Orient s'est considérablement accéléré, marquant le début d'une vague de déploiement de grands projets de batteries de stockage d'énergie dans la région. Les Émirats arabes unis ont officiellement annoncé un projet de 5,2 GW d'énergie solaire photovoltaïque associé à 19 GWh de stockage d'énergie, tandis que l'Arabie saoudite a achevé deux cycles d'appels d'offres pour le stockage d'énergie, pour une capacité totale de 5 GW/20 GWh. Sur le marché du Moyen-Orient, BYD et Sungrow Power Supply détiennent ensemble 87 % des parts de marché, occupant une position absolument dominante.

En Amérique latine, le marché du stockage d'énergie continue de se développer grâce au système de politiques mature du Chili, les conditions de déploiement sur le marché devenant de plus en plus favorables. BYD et Grenergy ont conclu un accord pour le projet Oasis d'Atacama, avec une capacité totale de fourniture de stockage d'énergie de 6,5 GWh à toutes les étapes, renforçant ainsi la position stratégique de BYD sur le marché latino-américain du stockage d'énergie.

En ce qui concerne le marché mondial du stockage d'énergie de plus en plus mature, Wood Mackenzie a conclu que la logique concurrentielle du secteur ne repose plus uniquement sur l'avantage de l'échelle de production. La capacité de conformité, la technologie de réseau, l'optimisation des revenus logiciels, la solidité financière et la capacité d'adaptation à des environnements politiques multiples deviennent les facteurs clés qui différencient les intégrateurs de stockage d'énergie. Jiayue Zheng a ajouté que, dans les années à venir, les entreprises de stockage d'énergie capables de s'adapter à plusieurs marchés régionaux tout en répondant à des exigences technologiques, de conformité et commerciales diverses consolideront leur avantage concurrentiel central sur le marché mondial.