fr.wedoany.com Rapport : Wood Mackenzie a publié un rapport intitulé « Connexion directe à l'électricité verte : Redessiner le paysage de la consommation d'électricité verte en Chine », qui examine systématiquement les politiques chinoises en matière de connexion directe à l'électricité verte, en mettant l'accent sur l'impact du document n° 688 sur le modèle multi-utilisateurs. Le rapport indique que la connexion directe à l'électricité verte désigne l'approvisionnement direct des utilisateurs finaux par des énergies renouvelables telles que l'éolien et le photovoltaïque via des lignes dédiées point à point, contournant le réseau principal public, permettant ainsi une traçabilité physique complète de la chaîne de l'électricité verte. Ce modèle résout le problème du découplage entre les attributs verts et la consommation réelle d'électricité dans le commerce des certificats verts, devenant ainsi une méthode de consommation d'électricité verte plus reconnue sur le marché international.

Le document n° 650 publié en mai 2025 a établi le modèle mono-utilisateur, où la source d'énergie alimente un seul utilisateur final, adapté au photovoltaïque centralisé et à l'éolien terrestre, et convenant aux grandes entreprises consommatrices d'énergie comme l'acier et les centres de données. Cependant, les fluctuations de la demande d'un seul utilisateur affectent la continuité et la faisabilité du projet, avec des risques d'investissement élevés. Le document n° 688 publié en mai 2026 a établi un cadre multi-utilisateurs, avec les principaux changements suivants : extension du champ d'application d'un seul consommateur d'électricité à plusieurs utilisateurs ; introduction d'une entité responsable du projet, chargée des transactions externes et de l'équilibre interne entre l'offre et la demande. Ce modèle abaisse le seuil d'entrée pour les PME et répond mieux aux besoins des parcs industriels, qui représentent plus de 66 % de la consommation totale d'énergie en Chine, mais la complexité de la gestion et de l'exploitation augmente, nécessitant une délimitation des frontières entre les entités, et les utilisateurs internes doivent déterminer leurs parts de consommation en fonction de la proportion de leur consommation horaire pour réaliser un ajustement à l'heure.

Selon le suivi des projets de connexion directe à l'électricité verte par Wood Mackenzie, dans le cadre du modèle mono-utilisateur, les investissements se présentent sous trois formes : entité unique, multi-entités et coentreprise, représentant respectivement 44 %, 40 % et 16 % du total. Le modèle à entité unique, dominé par l'entreprise consommatrice, ne nécessite pas de coordination des participations et des intérêts, ce qui le rend le plus prisé. Avec le passage au modèle multi-utilisateurs, les entités responsables deviennent plus diversifiées, pouvant être des coentreprises, des entités uniques, des prestataires de services énergétiques tiers ou le comité de gestion du parc.

En matière de consommation, les provinces chinoises suivent généralement des seuils : taux d'autoconsommation supérieur à 60 %, taux d'injection dans le réseau inférieur à 20 %, et autoconsommation représentant plus de 30 % de la demande totale. Les provinces du nord, en raison d'un problème plus marqué d'abandon d'électricité, imposent des exigences plus strictes, la Mongolie intérieure exigeant même une autoconsommation de 100 % pour certains projets. Sur le plan de la construction, les projets d'énergie nouvelle ne doivent pas être mis en service avant les nouvelles charges, et les charges et la production doivent se situer dans la même division administrative au niveau préfectoral ou à moins de 50 km à vol d'oiseau. Les provinces confrontées à des problèmes d'abandon d'électricité n'imposent souvent pas de limite de distance, ouvrant ainsi une fenêtre pour la transformation des projets d'énergie nouvelle existants. En ce qui concerne les coûts, le document n° 1192 publié en septembre 2025 a introduit un mécanisme de tarification de la capacité basé sur la demande pour les projets de consommation locale comme la connexion directe à l'électricité verte, exigeant que les utilisateurs paient un supplément pour la capacité de transport et de distribution publique qu'ils occupent. Les projets doivent choisir prudemment entre le nouveau mécanisme et le système de tarification binôme existant : pour les utilisateurs avec un nombre d'heures d'utilisation élevé, une charge stable et une capacité de transformateur faible, la nouvelle politique offre un avantage de coût ; dans le cas contraire, le système de tarification binôme est plus avantageux. L'installation de stockage d'énergie peut réduire la charge de pointe, diminuant efficacement le coût de la capacité.

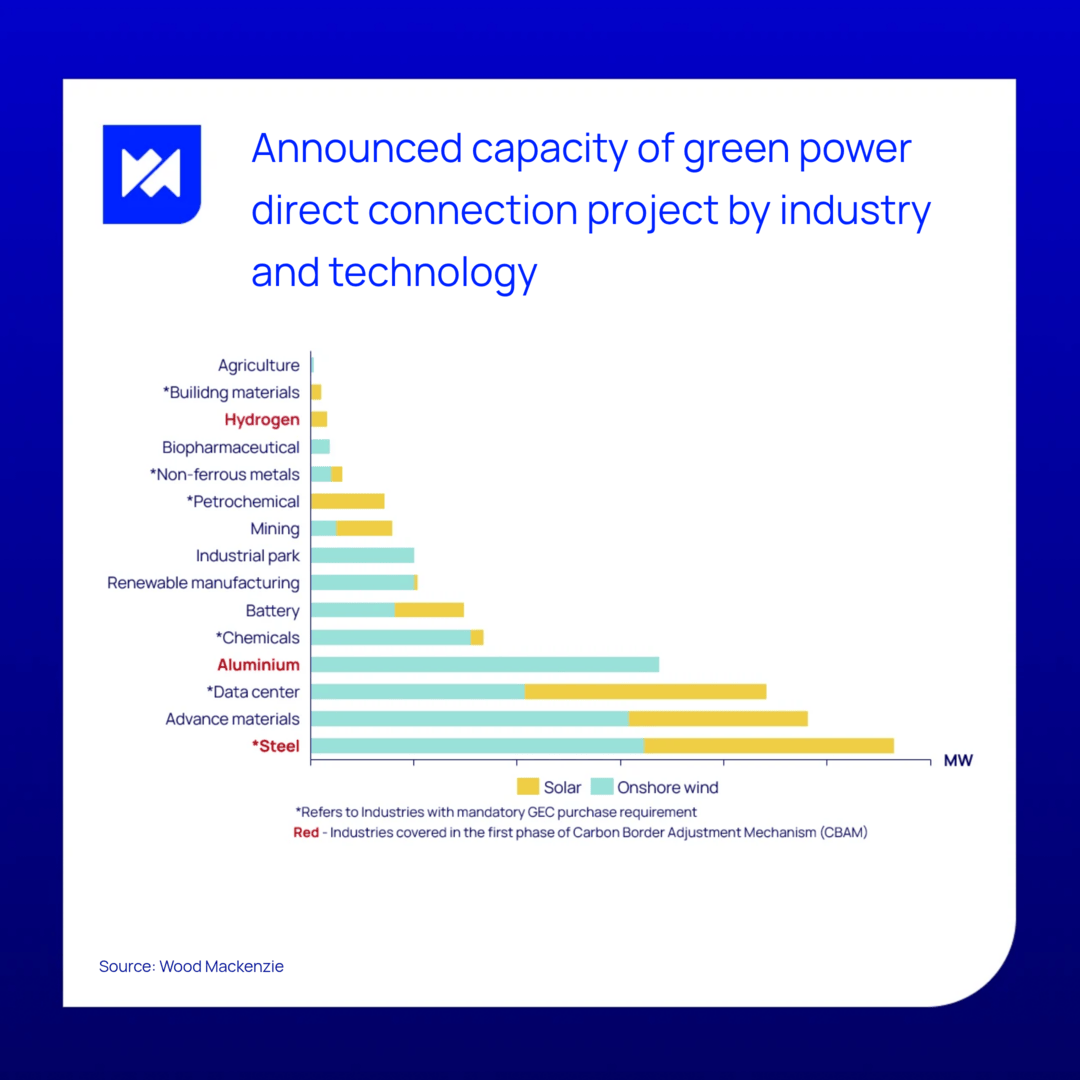

En mai 2026, la capacité de connexion directe à l'électricité verte annoncée en Chine a dépassé les 10 GW, fortement concentrée dans le nord, où l'éolien terrestre représente environ 65 %. Wood Mackenzie estime que cette technologie continuera de dominer grâce à son efficacité de production élevée. Sous l'impulsion des obligations d'achat d'électricité verte et des règles du commerce international, la demande provient principalement des industries à forte consommation d'énergie comme l'acier et les centres de données. Parmi les cinq premiers investisseurs de projets annoncés, quatre sont des entreprises publiques. Wood Mackenzie juge que, dans un contexte de coûts d'investissement élevés, les entreprises publiques, dotées d'une plus grande force financière, sont susceptibles de dominer la phase initiale du marché grâce à des projets pilotes.

Pour les investisseurs, Wood Mackenzie estime que le modèle mono-utilisateur dominera à court terme, que les prestataires de services énergétiques tiers connaîtront une croissance rapide à moyen terme, et qu'à long terme, la configuration verra les utilisateurs industriels et commerciaux consommer localement, tandis que le réseau public reviendra à son rôle principal de transport et de distribution. Il est recommandé, pour le modèle mono-utilisateur, d'entrer sur le marché avec une combinaison de grandes charges et de nouvelles productions ; les parcs industriels, grâce à leur efficacité d'exécution, à leurs installations de transport interne matures et à leur capacité à sélectionner des charges de qualité, sont les mieux placés pour diriger le développement du modèle multi-utilisateurs.