fr.wedoany.com Rapport : Selon les dernières données d’Omdia, le taux de croissance du marché chinois des semi-conducteurs mémoire en 2026 a été fortement révisé à la hausse, atteignant 262,9 %, pour un volume de marché de 449,6 milliards de dollars. L’industrie chinoise des semi-conducteurs entre pleinement dans une ère technologique pilotée par l’IA.

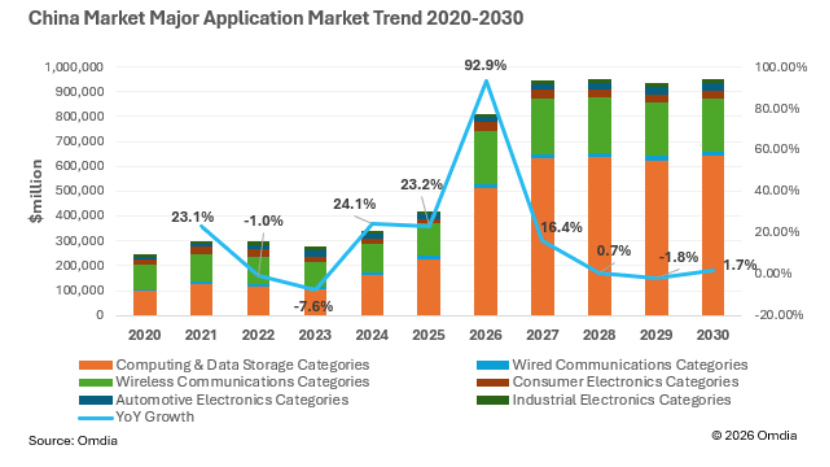

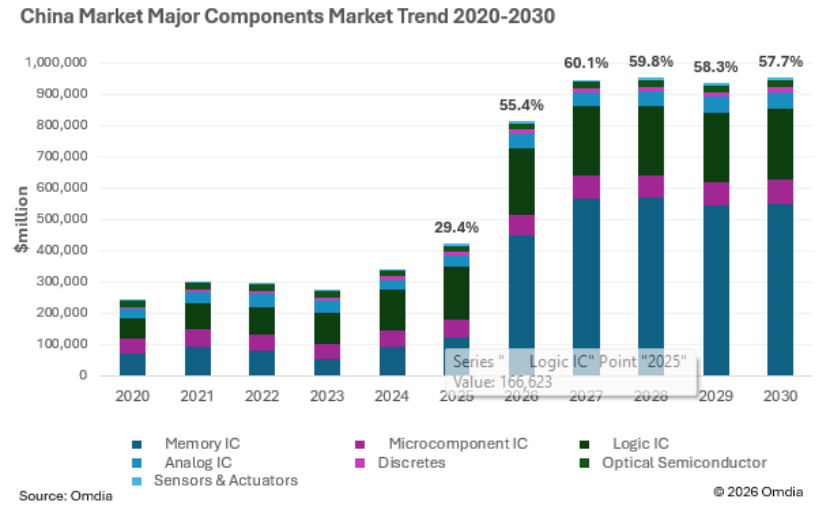

Selon le rapport d’Omdia intitulé « Outil de prévision du marché des applications semi-conductrices (AMFT) – Région Chine, deuxième trimestre 2026 », par catégorie de puces, la part de marché des puces mémoire en Chine passera de 29,4 % en 2025 à 55,4 % en 2026, et devrait rester supérieure à la moitié à l’avenir. En 2026, le marché mondial des semi-conducteurs mémoire atteindra 886,4 milliards de dollars, représentant 54,8 % du marché total. La construction d’infrastructures d’IA est le principal moteur de la croissance de la demande de composants semi-conducteurs. L’entraînement et l’inférence dans le cloud, ainsi que l’inférence en périphérie et en extrémité, augmentent considérablement les exigences en matière de spécifications et de capacité de mémoire, exacerbant encore la tension entre l’offre et la demande de mémoire.

L’IA stimule également le taux de croissance des puces logiques à 27,9 % et celui des circuits intégrés analogiques à 25,4 %, en particulier dans les puces de calcul haut de gamme et les puces de puissance à haute spécification liées aux serveurs. Le taux de croissance des microcontrôleurs atteint également 15 %, principalement grâce aux nouvelles applications de scénarios générées par l’IA en extrémité, en particulier l’IA physique. L’année 2026 est considérée comme l’année de l’explosion de l’inférence IA. Les fournisseurs chinois de puces de calcul IA, grâce à une compréhension approfondie des scénarios, proposent des solutions matérielles plus complètes à tous les niveaux de la périphérie/extrémité. Avec l’émergence de l’opportunité de « synergie puce-modèle », de plus en plus de modèles d’IA nationaux sont étroitement couplés avec les plateformes de calcul locales chinoises en matière de définition de produits et de co-construction d’écosystèmes. La généralisation complète de l’IA est un énorme coup de pouce pour la base de l’industrie chinoise des semi-conducteurs, en particulier dans le contexte de l’expansion progressive des capacités de production des procédés matures et des puces de puissance, offrant une demande de capacité plus suffisante pour les puces nationales.

Du point de vue de la structure du marché mondial des semi-conducteurs, en 2026, le marché mondial des semi-conducteurs dépassera 1 600 milliards de dollars, les catégories de calcul et de mémoire représentant 60,7 %. En 2026, la construction d’infrastructures autour de l’IA en Chine se déploiera à grande échelle, avec un taux de croissance de 126 % pour les catégories de calcul et de mémoire, représentant 62,9 % du marché global des applications, ce qui indique que le développement de l’industrie chinoise des semi-conducteurs est désormais synchronisé avec le niveau mondial. En ce qui concerne la catégorie des communications sans fil, son taux de croissance est de 68,8 %, mais l’industrie dominée par les smartphones est confrontée à une augmentation rapide des coûts d’approvisionnement et à une contraction accélérée des volumes d’expédition. La part de cette catégorie dans le marché global est passée de 30,43 % en 2025 à 26,63 % en 2026, et devrait encore diminuer en 2027.

Selon des informations du ministère chinois de l’Industrie et des Technologies de l’information, de janvier à mai 2026, la production de l’industrie chinoise de fabrication électronique et d’information a connu une croissance rapide, les exportations ont progressé régulièrement et les bénéfices se sont nettement améliorés. La valeur ajoutée des entreprises industrielles au-dessus d’une certaine taille dans le secteur de la fabrication électronique et d’information a augmenté de 14,6 % en glissement annuel, soit un taux de croissance supérieur de 9,2 points de pourcentage à celui de l’industrie dans son ensemble et de 1,5 point de pourcentage à celui de l’industrie manufacturière de haute technologie. En mai, la valeur ajoutée de ces entreprises a augmenté de 17 % en glissement annuel. Parmi les principaux produits, la production de téléphones mobiles a atteint 562 millions d’unités, en baisse de 1,3 % en glissement annuel, dont 477 millions de smartphones, en hausse de 3,3 % ; la production d’ordinateurs micro a atteint 119 millions d’unités, en baisse de 12,2 % ; la production de circuits intégrés a atteint 228,6 milliards d’unités, en hausse de 25,4 %. De janvier à mai, la valeur cumulée des livraisons à l’exportation des entreprises au-dessus d’une certaine taille dans le secteur de la fabrication électronique et d’information a augmenté de 6,1 % en glissement annuel. Selon les statistiques douanières, au cours de cette période, la Chine a exporté 42,6 millions de téléviseurs, en hausse de 4,2 % ; 272 millions de téléphones mobiles, en baisse de 2,5 % ; et 147,8 milliards de circuits intégrés, en hausse de 8,7 %. De janvier à mai, le secteur de la fabrication électronique et d’information a réalisé un chiffre d’affaires de 7 520 milliards de yuans, en hausse de 17,1 % ; un bénéfice total de 422 milliards de yuans, multiplié par 1,04 ; et un investissement en actifs fixes en hausse de 6,7 %, soit 6,6 points de pourcentage de plus que le taux de croissance de l’investissement industriel sur la même période.

Selon les données de la Semiconductor Industry Association (SIA), en mai 2026, les ventes mondiales de semi-conducteurs ont atteint 120,6 milliards de dollars, soit une augmentation de 9,2 % par rapport à avril et de 104,1 % par rapport à mai 2025, établissant un nouveau record mensuel historique et enregistrant une croissance mensuelle pour le 15e mois consécutif. John Neuffer, président-directeur général de la SIA, a déclaré que la croissance des ventes continue d’être tirée par les fortes augmentations en glissement annuel dans les Amériques, la région Asie-Pacifique et la Chine. Par région, les augmentations en glissement annuel en mai étaient les suivantes : Amériques 132,2 %, Asie-Pacifique/autres régions 118,9 %, Chine 88,8 %, Europe 60,7 %, Japon 23,8 % ; les augmentations mensuelles étaient les suivantes : Chine 10,7 %, Asie-Pacifique/autres régions 9,2 %, Amériques 8,6 %, Europe 7,3 %, Japon 6,4 %. La SIA a officiellement approuvé en juin 2026 les prévisions de ventes mondiales de semi-conducteurs du printemps du WSTS, indiquant que les ventes annuelles mondiales en 2026 augmenteront de 90 % pour atteindre 1 500 milliards de dollars, et devraient dépasser 1 900 milliards de dollars en 2027. Les puces logiques et les puces mémoire sont les catégories de produits à la croissance la plus rapide. En 2025, les ventes de puces logiques ont atteint 301,9 milliards de dollars, en hausse de 39,9 % ; les ventes de puces mémoire ont atteint 223,1 milliards de dollars, en hausse de 34,8 %.