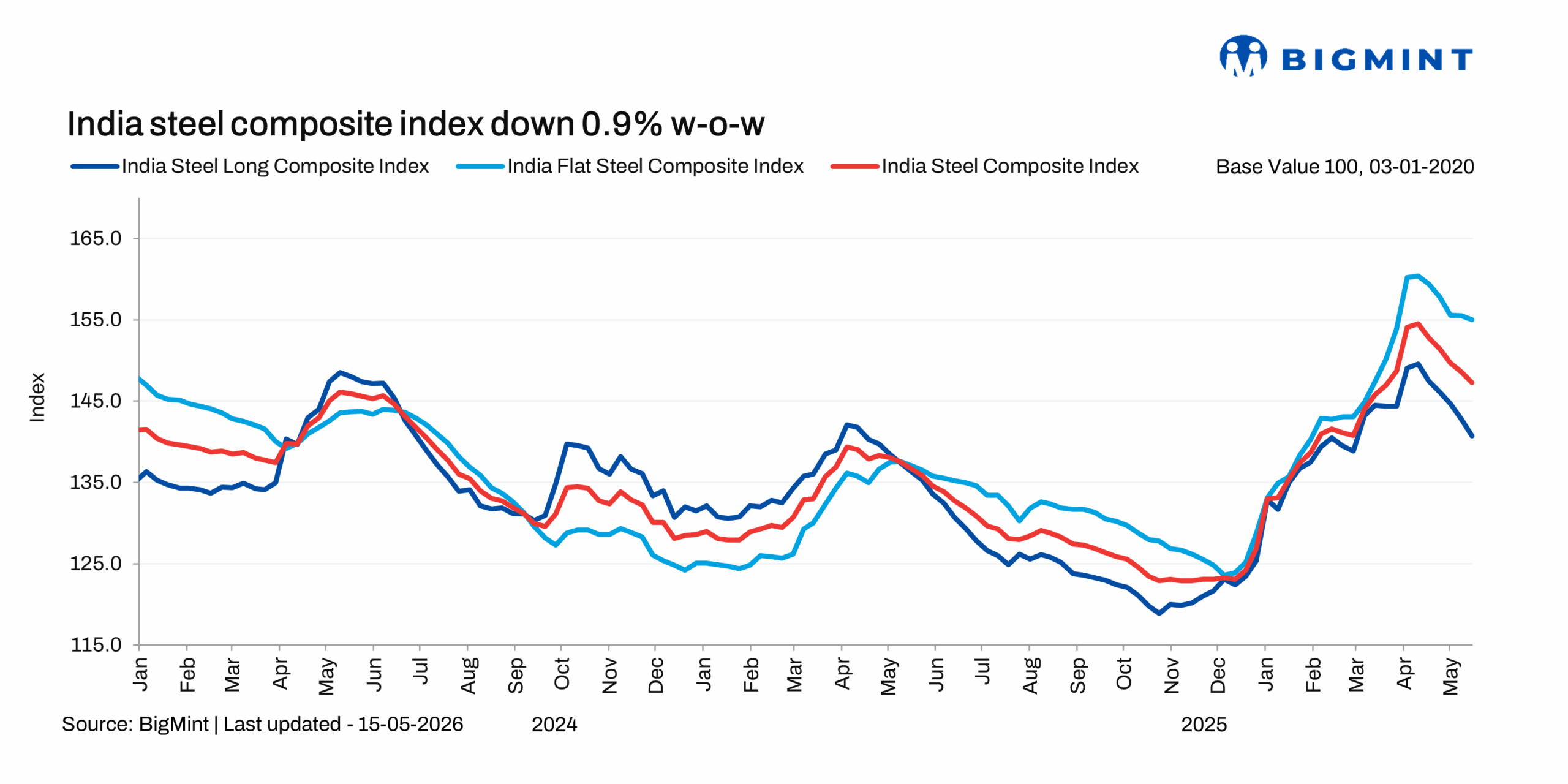

fr.wedoany.com Rapport : L’indice composite de l’acier indien de BigMint (baromètre du marché intérieur de l’acier) a légèrement reculé de 0,9 % en glissement hebdomadaire, principalement en raison de l’accumulation des stocks et de la faiblesse de la demande qui ont pesé sur les prix intérieurs, tandis que les tensions géopolitiques se sont quelque peu apaisées. Bien que l’impact inflationniste de la crise au Moyen-Orient continue de jeter une ombre sur le marché intérieur, les consultations sont restées faibles la semaine dernière en raison des prix élevés et de la performance atone de secteurs clés en aval comme la construction.

Les prix des matières premières sidérurgiques sont restés stables en glissement hebdomadaire. L’indice des produits plats n’a baissé que de 0,3 %, indiquant une stabilisation générale des prix ; l’indice composite des produits longs a quant à lui reculé de 1,5 %, le prix des barres d’armature ayant corrigé de plus de 2 % en variation hebdomadaire.

Dans le segment des produits longs, le prix de transaction des barres d’armature produites au haut fourneau a chuté de 1 500 roupies par tonne (15 dollars par tonne) en glissement hebdomadaire, pour s’établir à 57 500 roupies par tonne (600 dollars par tonne) départ usine à Mumbai. Selon des sources, la demande est modérée dans les principales régions et l’intérêt acheteur continue de s’affaiblir dans le nord de l’Inde. Les stocks des distributeurs sont élevés et les acheteurs restent prudents aux niveaux de prix actuels, le sentiment du marché étant partagé. Les prix des barres d’armature produites au four à induction se sont également affaiblis en raison de la faiblesse de la demande, du ralentissement de l’activité de construction et de la prudence des acheteurs. Les aciéries ont réduit leurs offres et proposé des remises pour stimuler les ventes et écouler les stocks, qui sont passés à 10-12 jours début mai. La semaine dernière, l’écart de prix entre les barres d’armature de haut fourneau et de four à induction à Mumbai était de 10 000 roupies par tonne (104 dollars par tonne), les barres d’armature de four à induction continuant de dominer le marché avec une part de 65 % à 70 %.

Au 15 mai, l’évaluation de référence bimensuelle de BigMint pour les bobines laminées à chaud (IS2062, Gr E250, 2,58 mm/CTL) est restée stable en glissement hebdomadaire à 58 700 roupies par tonne. Le prix des bobines laminées à froid (IS513, Gr O, 0,9 mm/CTL) a été évalué à 65 500 roupies par tonne, inchangé par rapport à la semaine précédente. La semaine dernière, les prix au niveau commercial des bobines laminées à chaud et à froid sont restés déprimés, les acheteurs restant en retrait avec une faible intention d’achat. Sur certains marchés, les vendeurs ont réduit leurs offres, entraînant un nouveau relâchement des prix. La demande atone dans toutes les régions a limité le potentiel de hausse des prix. L’activité de transaction a été faible, les acheteurs n’étant pas disposés à acheter au-delà de leurs besoins immédiats. Un participant au marché a déclaré : « Le sentiment dans l’ensemble de la chaîne d’approvisionnement est à l’expectative, acheteurs et vendeurs montrant peu d’intérêt pour les transactions. »

L’indice d’exportation de bobines laminées à chaud indiennes de BigMint vers l’UE a baissé de 10 dollars par tonne en glissement hebdomadaire, pour s’établir à environ 700 dollars par tonne CFR Anvers. L’activité d’exportation est restée atone, les expéditions vers l’Europe et le Moyen-Orient étant limitées par les incertitudes réglementaires, les perturbations logistiques et les tensions géopolitiques persistantes. Dans l’UE, bien que les offres aient baissé en variation hebdomadaire, aucune transaction n’a été signalée, les acheteurs restant prudents face aux inquiétudes concernant l’allocation des quotas par pays dans le cadre de la prochaine révision des mesures de sauvegarde et les coûts de conformité liés au Mécanisme d’Ajustement Carbone aux Frontières (MACF). Au Moyen-Orient, les tensions géopolitiques ont perturbé le transport des marchandises.

L’impasse au Moyen-Orient persiste et une éventuelle nouvelle escalade des tensions pourrait devenir une variable clé. Cependant, la hausse des prix sur le marché intérieur de l’acier déclenchée par la crise iranienne est terminée. L’augmentation des stocks dans le segment des produits longs et l’élargissement de l’écart de prix entre les barres d’armature de haut fourneau et de four à induction devraient continuer à peser sur les prix cette semaine, même si le sentiment dans le secteur de la construction pourrait s’améliorer légèrement. Pour les produits plats, les prix restent sous pression en raison du rétrécissement de l’écart avec les prix à l’importation CAF, de la faiblesse des consultations intérieures et du sentiment morose à l’exportation. Bien que le marché anticipe le début prochain du réapprovisionnement avant la mousson, à court terme, les prix de l’acier devraient très probablement rester orientés à la baisse.

Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com