fr.wedoany.com Rapport : Le 18 mai, le Quotidien de l'expansion internationale de Wedoany - Les brèves publiées dans le domaine de la géologie, des mines et de la métallurgie reflètent trois axes principaux du marché minier mondial :

Premièrement, les contraintes d'approvisionnement en minéraux critiques tels que le nickel, les terres rares, les métaux du groupe du platine, l'antimoine, le cuivre et l'or se renforcent ;

Deuxièmement, les projets miniers, les systèmes de recyclage et les technologies d'équipement sur des marchés comme l'Australie, le Brésil, la Tanzanie, le Kazakhstan et le Japon restent dynamiques ;

Troisièmement, le commerce de l'acier, des métaux non ferreux et des métaux recyclés est affecté conjointement par la demande, les stocks, les droits de douane, les contrôles à l'exportation et les risques géopolitiques.

I. Resserrement de la politique indonésienne sur le minerai de nickel, redéfinition de la courbe des coûts mondiaux du nickel

Titre de l'article : Le resserrement de la politique indonésienne sur le minerai de nickel en 2026 remodèle la structure des coûts, les projets de procédé aux sulfures en bénéficient

Le resserrement de la politique indonésienne sur le minerai de nickel en 2026 est devenu un point focal de la chaîne industrielle mondiale du nickel. L'article montre que le quota d'extraction de minerai de nickel RKAB approuvé par le gouvernement indonésien est de 270 tonnes métriques humides, inférieur aux 375 tonnes métriques humides de 2025 et également inférieur à la demande prévue ; simultanément, la révision du mécanisme de prix de référence, l'augmentation des redevances, les perturbations de l'approvisionnement en acide sulfurique et la baisse de la teneur du minerai poussent conjointement à la hausse les coûts du procédé de lixiviation acide à haute pression. En contraste, le projet de nickel Kabanga en Tanzanie utilise un procédé aux sulfures, le processus de lixiviation pouvant auto-générer de l'acide sulfurique sans dépendre des importations externes, ce qui lui confère une position plus avantageuse dans la courbe des coûts.

Observation sectorielle : Pour les entreprises chinoises de batteries pour énergies nouvelles, d'acier inoxydable, de matériaux en nickel et de fonderie, les ressources indonésiennes en nickel restent importantes, mais les risques liés aux politiques, aux quotas, à l'approvisionnement en acide et à la baisse de la teneur augmentent. À l'avenir, les entreprises ne pourront plus seulement considérer les réserves de ressources et les coûts de traitement, mais devront également évaluer l'approbation des droits miniers, l'approvisionnement énergétique, la garantie des auxiliaires chimiques et la stabilité des politiques d'exportation. Pour les entreprises qui envisagent de s'implanter dans les ressources de nickel à l'étranger, les projets de nickel sulfuré hors Indonésie, les ressources africaines de nickel et les chaînes d'approvisionnement diversifiées mériteront davantage d'attention.

II. Baisse de la production de métaux du groupe du platine en Russie et au Zimbabwe, le déficit d'approvisionnement continue de se creuser

Titre de l'article : Baisse de la production de métaux du groupe du platine en Russie et au Zimbabwe au premier trimestre, le déficit d'approvisionnement mondial se creuse

La tension sur l'approvisionnement mondial en métaux du groupe du platine s'aggrave encore. L'article montre que la production de platine de Norilsk Nickel en Russie a chuté de 26 % en glissement annuel au premier trimestre 2026, celle de palladium de 18 % et celle de cuivre de 10 % ; au Zimbabwe, la production combinée des six métaux du groupe du platine de Zimplats a chuté de 56 % au premier trimestre en raison d'un arrêt prolongé de la fonderie. L'Afrique du Sud, la Russie et le Zimbabwe contribuent ensemble à environ 90 % de l'offre primaire mondiale de métaux du groupe du platine, et le Zimbabwe impose en outre une interdiction d'exportation sur les minéraux critiques non transformés, réduisant encore davantage l'élasticité de l'offre mondiale.

Observation sectorielle : Le platine, le palladium et le rhodium sont largement utilisés dans les catalyseurs automobiles, l'énergie hydrogène, l'électrochimie, la chimie fine et la fabrication haut de gamme. La forte concentration de l'offre signifie que les fluctuations de prix affecteront directement les coûts des entreprises en aval. Pour les entreprises chinoises de pièces automobiles, d'équipements pour l'hydrogène, de matériaux catalytiques et de recyclage des métaux précieux, il faudra à l'avenir à la fois s'intéresser aux opportunités d'investissement dans les projets de MGP à l'étranger et renforcer les capacités de recyclage des catalyseurs usagés, de substitution des métaux précieux et d'approvisionnement par contrats à long terme.

III. Les projets australiens de terres rares accélèrent leur connexion avec la chaîne d'approvisionnement de la défense américaine

Titre de l'article : Godolphin Resources rejoint le DIBC et envisage de scinder son projet de terres rares Narraburra en Australie

Godolphin Resources, en Australie, a rejoint la Coalition de la Base Industrielle de Défense américaine (DIBC), permettant à son projet de terres rares Narraburra de se connecter directement aux décideurs américains dans les domaines de la défense, de l'industrie et de la R&D. La société envisage de scinder le projet Narraburra en une entité indépendante dédiée aux terres rares et aux minéraux critiques, afin de répondre à la demande américaine et européenne en terres rares lourdes. L'article montre que le projet a déjà produit un concentré de carbonates de terres rares mixtes de haute pureté, riche en terres rares lourdes à haute valeur comme l'yttrium, le terbium et le dysprosium, l'yttrium étant utilisé dans les moteurs à réaction, les semi-conducteurs et la technologie médicale, pour lesquels les États-Unis dépendent entièrement des importations.

Observation sectorielle : Les terres rares sont passées d'un problème commercial minier ordinaire à un enjeu de sécurité de la chaîne d'approvisionnement pour l'industrie de la défense et la fabrication avancée. Pour les entreprises chinoises de séparation des terres rares, de matériaux magnétiques, de fonderie, d'équipements de test et de traitement environnemental, le développement accéléré des projets de terres rares à l'étranger signifie une concurrence internationale accrue, mais apporte également des opportunités de coopération en matière d'équipements, de procédés, de services d'ingénierie et d'applications en aval.

IV. Le projet australien de terres rares Jupiter atteint une pureté d'oxyde de terres rares mixtes de 97 %

Titre de l'article : La société minière australienne Critica annonce que le troisième lot d'oxydes de terres rares mixtes de son projet Jupiter atteint une pureté de 97 %

La société minière australienne Critica a annoncé que le troisième lot d'oxydes de terres rares mixtes de son projet Jupiter, situé en Australie-Occidentale, présentait une teneur totale en oxydes de terres rares d'environ 97 %, une nette amélioration par rapport aux résultats précédents de 84 % et 86 %. L'article mentionne également que les taux de récupération des éléments magnétiques des terres rares comme le néodyme, le praséodyme, le dysprosium et le terbium se sont tous améliorés, et ces données seront utilisées pour l'étude de cadrage menée en collaboration avec Sedgman.

Observation sectorielle : Ce type de projet montre que les projets de terres rares à l'étranger passent de la « découverte de ressources » à la « validation des procédés » et à « l'évaluation commerciale ». Ce qui détermine réellement la valeur du projet n'est pas seulement la teneur du minerai, mais aussi la voie hydrométallurgique, le taux de récupération, le contrôle des impuretés, le permis environnemental et la capacité du produit à répondre aux exigences des fabricants de matériaux magnétiques. Si les entreprises chinoises participent à des projets de terres rares à l'étranger, elles devraient principalement exporter leurs capacités en matière d'enrichissement, de séparation par extraction, de traitement des résidus et de fusion à faible émission de carbone.

V. Progression concentrée des projets de cuivre, d'antimoine et d'or en Australie, exploration active des minéraux critiques

Titre de l'article : West Cobar Metals obtient un permis d'exploration pour la cible de cuivre Lilyvale en Nouvelle-Galles du Sud, Australie

West Cobar Metals a obtenu un permis d'exploration pour la cible Lilyvale, élargissant ainsi son empreinte cuprifère dans le bassin de Cobar en Nouvelle-Galles du Sud, Australie. Cette cible est définie par une large anomalie gravimétrique, et la société prévoit de commencer immédiatement des levés gravimétriques au sol, la localisation de cibles et des forages. L'article souligne que les tests métallurgiques du gisement de Bulla Park montrent un taux de récupération du cuivre de 94,6 %, de l'antimoine de 84,1 % et de l'argent de 82,6 %, tandis que la transition énergétique, le développement de l'IA et les investissements dans les infrastructures traditionnelles stimulent la demande de cuivre.

Titre de l'article : Red Mountain Mining autorisée à forer les cibles du projet d'antimoine et d'or d'Oaky Creek en Australie

Red Mountain Mining a reçu l'approbation du régulateur des ressources de Nouvelle-Galles du Sud pour mener une campagne de forage sur le prospect d'antimoine d'Oaky Creek, comprenant jusqu'à 32 trous de forage à une profondeur maximale de 300 mètres. Ses analyses d'échantillons de sol et de roche montrent des teneurs en antimoine allant jusqu'à 39,3 % et en or de 1,09 ppm, indiquant la présence possible d'un système de veines d'or et d'antimoine orogéniques sur une direction d'environ 3 km.

Titre de l'article : Forrestania Resources obtient des résultats de forage aurifère à haute teneur à Mount Palmer, Australie-Occidentale

Forrestania Resources a obtenu des résultats de forage à haute teneur sur son projet aurifère de Mount Palmer en Australie-Occidentale, avec 38 trous de forage à circulation inverse réalisés pour un total de 2 564 mètres forés. Le projet a révélé plusieurs intersections peu profondes à haute teneur, dont 6 mètres à 7,60 g/t d'or à partir de 3 mètres de profondeur, ainsi que des résultats localement plus riches. La société poursuit un forage systématique pour étendre l'estimation des ressources.

Titre de l'article : La société minière australienne Star Minerals lance l'exploration de la mine d'or de Tumblegum South

Star Minerals a lancé des travaux d'exploration et d'exploitation minière sur le projet aurifère de Tumblegum South, l'entrepreneur minier MEGA Resources ayant déjà réalisé le premier tir de mine. Suite à la finalisation de la transaction, Albright Metals a acquis des actions de Star Minerals, fournissant un soutien financier pour le développement ultérieur de l'exploration et de l'exploitation de son projet Golden Pike.

Observation sectorielle : L'Australie reste l'un des marchés d'exploration minière les plus actifs au monde, en particulier pour le cuivre, l'antimoine, l'or et les terres rares. Pour les entreprises chinoises, les opportunités ne se limitent pas à l'achat direct de mines, mais incluent également les services d'exploration géologique, les équipements de forage, les machines minières, l'enrichissement intelligent, les systèmes électriques, la construction de camps, la gestion environnementale et les systèmes de mines numériques. Les minéraux comme l'antimoine, le cuivre et les terres rares possèdent des attributs stratégiques évidents, et les fusions-acquisitions, les accords d'achat et la coopération d'approvisionnement à long terme seront plus fréquents à l'avenir.

VI. La chaîne industrielle japonaise des métaux recyclés mérite l'attention des entreprises chinoises

Titre de l'article : La délégation du Forum mondial des métaux recyclés de SMM visite le groupe japonais Toyo Trading

La délégation d'étude à l'étranger du Forum mondial des métaux recyclés de SMM a visité le groupe japonais Toyo Trading pour comprendre son modèle opérationnel intégré « collecte – transformation – vente – exportation ». L'article montre que le groupe Toyo Trading, fondé en 2009, possède plus de 20 filiales spécialisées couvrant la collecte, l'affinage, la transformation et le commerce international de déchets de cuivre et d'aluminium, produisant annuellement 25 000 tonnes de cuivre, 25 000 tonnes d'aluminium, 100 000 tonnes de fer et 250 000 tonnes d'autres métaux, pour un chiffre d'affaires annuel de 70 milliards de yens.

Observation sectorielle : Les métaux recyclés deviennent un complément important de la chaîne d'approvisionnement minière internationale. Pour les entreprises chinoises de métaux non ferreux, de ressources recyclées et de recyclage de batteries, la valeur de l'expérience japonaise réside dans le tri fin, le système qualité, la synergie de toute la chaîne et la capacité de commerce d'exportation. À l'avenir, le cuivre recyclé, l'aluminium recyclé, les matériaux de batteries usagées et la récupération des métaux précieux deviendront des points d'entrée importants pour les entreprises chinoises participant à l'économie circulaire internationale.

VII. Mise à niveau technologique de la maintenance des équipements miniers au Kazakhstan, fort besoin de réduction des coûts et d'amélioration de l'efficacité dans les mines

Titre de l'article : Qarmet développe en interne une technologie de chromage pour prolonger la durée de vie des équipements miniers au Kazakhstan

L'usine de réparation d'équipements de transport minier de Qarmet Machinery au Kazakhstan prolonge la durée de vie des composants clés des équipements d'extraction de charbon grâce à une technologie de chromage interne développée en interne. Cette technologie est principalement utilisée pour les tiges de piston de systèmes hydrauliques, les accouplements, les connecteurs et autres pièces, améliorant la dureté de surface et la résistance à la corrosion du métal, multipliant la durée de vie des vérins et réduisant les coûts de maintenance.

Observation sectorielle : Le marché minier d'Asie centrale n'a pas seulement besoin de nouveaux équipements, mais aussi de services de réparation, de remise à neuf, de pièces détachées et de gestion de la durée de vie. Si les entreprises chinoises d'équipements miniers souhaitent pénétrer des marchés comme le Kazakhstan, la Mongolie ou l'Ouzbékistan, elles doivent faire évoluer leur offre de la « vente d'équipements » vers une solution intégrée « équipements + pièces détachées + réparation + diagnostic à distance + centre de service local ».

VIII. Présentation d'équipements mobiles de concassage et de criblage lors d'un salon britannique, le marché mondial des équipements miniers maintient une demande de renouvellement

Titre de l'article : Powerscreen célèbre les 60 ans des équipements de criblage mobiles et sera présent au salon Hillhead 2026 des équipements pour carrières, construction et recyclage au Royaume-Uni

Le fabricant d'équipements mobiles de concassage, criblage et convoyage Powerscreen présentera des solutions modernes de concassage et de criblage au salon Hillhead 2026 au Royaume-Uni, y compris le crible à trois étages Chieftain 2200 et le concasseur à mâchoires Premiertrak R450. Ces équipements sont destinés aux applications dans les carrières, le recyclage, la démolition et l'exploitation minière, permettant d'augmenter la production, de réduire l'usure et d'améliorer la qualité des produits finis.

Observation sectorielle : Les équipements de concassage et de criblage sont des équipements de base pour les mines, les granulats, le recyclage des déchets de construction et les carrières. Le marché mondial évolue de la vente de machines individuelles vers une concurrence axée sur la mobilité, la modularité, la faible consommation d'énergie et la facilité de maintenance. Les entreprises chinoises de concassage et criblage, de machines minières, de pièces d'usure, de tamis, de systèmes hydrauliques et de contrôle intelligent ont la possibilité d'entrer sur le marché international par le biais de salons à l'étranger, de réseaux de distributeurs et d'études de cas de projets.

IX. China Railway Engineering Equipment Group présente des équipements pour tunnels miniers, les machines minières chinoises ont une base pour l'expansion internationale

Titre de l'article : Lors de la 10e Journée des marques chinoises, CREG présente une gamme complète d'équipements pour la construction de tunnels miniers

À l'occasion de la Journée des marques chinoises, China Railway Engineering Equipment Group (CREG) a présenté ses équipements mécaniques pour la construction de tunnels miniers, couvrant des tunneliers pour roche dure minière, des machines combinant creusement et boulonnage, des foreuses hydrauliques sur chenilles pour mines, des engins de foration intelligents, des engins de boulonnage et d'injection intelligents pour haute altitude, des machines à projection de béton par voie humide à énergie nouvelle, des véhicules de commande à distance et des outils de coupe pour tunneliers/TBM. L'article mentionne que ses outils de coupe pour tunneliers/TBM ont déjà fourni des produits et des services de maintenance pour plus d'un millier de projets dans le monde.

Observation sectorielle : L'espace d'expansion internationale pour les équipements chinois de tunnels miniers s'élargit. La construction de mines à l'étranger est souvent confrontée à des problèmes de géologie complexe, de haute altitude, de pénurie de main-d'œuvre et de normes de sécurité strictes. Les équipements intelligents, à personnel réduit et électrifiés peuvent plus facilement créer une différenciation. À l'avenir, pour améliorer leur compétitivité internationale, les entreprises chinoises de machines minières devront se concentrer sur les études de cas, les systèmes de certification, la maintenance à distance, l'approvisionnement en pièces détachées et les services locaux.

X. Les marchés de l'acier en Inde et au Japon sous pression, les entreprises de commerce extérieur doivent surveiller l'évolution de la demande et de la conformité

Titre de l'article : L'indice de l'acier indien en baisse hebdomadaire, plombé par la hausse des stocks et la faiblesse de la demande

L'indice composite de l'acier indien a baissé de 0,9 % en glissement hebdomadaire, principalement affecté par l'accumulation des stocks et la faiblesse de la demande. L'article montre que l'indice des exportations de bobines laminées à chaud indiennes vers l'UE a baissé de 10 $ US/tonne en glissement hebdomadaire, l'activité d'exportation étant atone, les expéditions vers l'Europe et le Moyen-Orient étant affectées par l'incertitude réglementaire, les perturbations logistiques et les tensions géopolitiques ; les acheteurs européens restent prudents face à la révision des mesures de sauvegarde, aux quotas par pays et aux coûts de conformité au CBAM.

Titre de l'article : La production japonaise d'acier brut d'avril-juin devrait augmenter de 2,8 % en glissement annuel, la demande d'acier pour la construction restant faible

La production japonaise d'acier brut pour la période avril-juin est estimée à 20,72 millions de tonnes, soit une augmentation de 2,8 % en glissement annuel, mais reste à un niveau historiquement bas. L'article montre que la production totale d'acier du Japon est prévue à 17,86 millions de tonnes, dont 5,9 millions de tonnes destinées à l'exportation ; la faiblesse de la demande étrangère, la surproduction d'acier en Chine, la situation au Moyen-Orient et l'incertitude de la politique tarifaire américaine continuent de peser sur le sentiment du marché.

Observation sectorielle : Le marché asiatique de l'acier présente les caractéristiques d'une « production stabilisée, d'une demande faible et d'exportations sous pression ». Pour les entreprises chinoises d'acier, d'équipements métallurgiques et de matériaux industriels, le marché étranger ne peut pas simplement reposer sur une concurrence par les bas prix ; il faut prêter attention au CBAM de l'UE, aux quotas d'importation, aux mesures de défense commerciale, aux certifications du pays de destination et aux risques logistiques. À l'avenir, le cœur du commerce extérieur de l'acier ne sera pas seulement le prix, mais aussi la conformité, la stabilité des livraisons et la montée en gamme de la structure des produits.

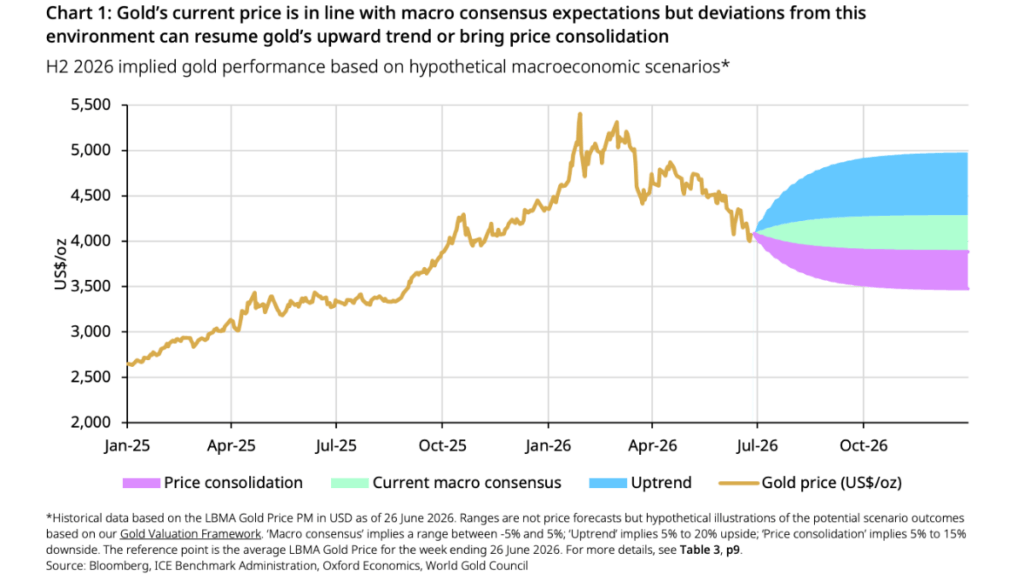

XI. Forte demande d'achat d'or des banques centrales mondiales, la chaîne industrielle de l'or se concentre sur la logique de configuration à long terme

Titre de l'article : Goldman Sachs affirme que la demande d'achat d'or des banques centrales est plus forte que prévu, avec des achats mensuels de 60 tonnes jusqu'en 2026

Un rapport de Goldman Sachs estime que la demande réelle d'or des banques centrales mondiales est plus forte que les statistiques précédentes et prévoit des achats mensuels moyens d'environ 60 tonnes d'or jusqu'en 2026. Goldman Sachs a révisé à la hausse sa prévision de la moyenne mobile sur 12 mois des achats d'or des banques centrales en mars à environ 50 tonnes par mois, et réitère son objectif de prix de l'or à 5 400 $ l'once pour la fin 2026.

Observation sectorielle : L'attribut financier de l'or se renforce, l'incertitude géopolitique et le besoin de diversification des actifs poussant les banques centrales à augmenter leurs avoirs. Pour les sociétés minières aurifères, les fonderies d'or et les entreprises de services liés aux métaux précieux, un environnement de prix de l'or élevé est favorable à la réévaluation des gisements à faible teneur, des projets marginaux et des transactions de fusion-acquisition. Mais les entreprises doivent également se méfier de la volatilité des prix à court terme et éviter une expansion aveugle à des niveaux élevés.

XII. Reprise de la conjoncture du plomb et du zinc en Chine, l'importation de minerai et la reprise de la fonderie méritent attention

Titre de l'article : L'indice de conjoncture de l'industrie chinoise du plomb et du zinc remonte en avril au sommet de la fourchette normale

En avril 2026, l'indice mensuel de conjoncture de l'industrie chinoise du plomb et du zinc est monté à 59,6, soit une hausse de 6,2 points par rapport à mars, se situant au sommet de la fourchette « normale ». L'article montre que l'indice d'importation de minerai de plomb et de zinc a augmenté de 12 points par rapport à mars, et l'indice de production de 22,8 points, les fonderies du Henan, du Hunan, de l'Anhui et d'autres régions ayant successivement repris et augmenté leur production, entraînant une croissance de la production de plomb primaire en glissement mensuel.

Observation sectorielle : La reprise de la conjoncture de l'industrie du plomb et du zinc indique une reprise rapide du secteur de la fonderie en Chine, et signifie également que la demande de minerai importé, d'auxiliaires de fonderie, d'équipements environnementaux, de matériaux pour batteries au plomb-acide et de tôles galvanisées reste soutenue. Pour les entreprises commerciales, il faudra à court terme surveiller les prix du LME, les frais de traitement du minerai importé, le taux d'utilisation des fonderies et l'évolution de la demande finale.

Jugement global : La concurrence minière mondiale passe de la « course aux ressources » à la « compétition des systèmes de chaîne d'approvisionnement »

D'après les brèves du réseau Wedoany dans le domaine de la géologie, des mines et de la métallurgie, plusieurs types de changements se produisent dans le paysage minier mondial.

Premièrement, le risque politique lié aux minéraux critiques augmente. Les quotas de minerai de nickel en Indonésie, l'interdiction d'exportation de minéraux critiques du Zimbabwe et la restructuration de la chaîne d'approvisionnement des terres rares en Europe et aux États-Unis montrent que les ressources minérales revêtent un caractère de plus en plus stratégique. L'expansion internationale des entreprises ne peut plus se concentrer uniquement sur le minerai lui-même, mais doit aussi tenir compte de la politique du pays hôte, des relations géopolitiques, des restrictions à l'exportation et de la capacité de transformation.

Deuxièmement, l'Australie reste l'un des marchés les plus denses en projets de minéraux critiques au monde. La progression simultanée de multiples projets de terres rares, de cuivre, d'antimoine et d'or montre que l'Australie accélère le développement minier autour de la transition énergétique, des chaînes d'approvisionnement de défense et du cycle des métaux précieux. Les entreprises chinoises peuvent chercher des opportunités sous divers angles : équipements, ingénierie, enrichissement, fonderie, protection de l'environnement et coopération en matière d'investissement.

Troisièmement, les métaux recyclés et les services d'équipements miniers deviendront de nouveaux moteurs de croissance. Le modèle intégré des entreprises japonaises de métaux recyclés, la technologie de maintenance des équipements miniers au Kazakhstan et le salon des équipements de concassage et de criblage au Royaume-Uni indiquent tous que la chaîne industrielle minière s'étend de « l'extraction-fonderie » vers « le recyclage, la refabrication, les services et l'exploitation numérique ».

Quatrièmement, le commerce de l'acier et des métaux non ferreux entre dans une phase de concurrence par la conformité. Les marchés de l'acier en Inde et au Japon sont tous deux affectés par la faiblesse de la demande, la pression à l'exportation, les politiques tarifaires et le CBAM. À l'avenir, pour participer au commerce international, les entreprises métallurgiques chinoises devront transformer leur avantage de faible coût en capacités de fabrication verte, de certification standard, de livraison stable et de services de chaîne d'approvisionnement.

FAQ : Les questions les plus préoccupantes du point de vue des entreprises minières, métallurgiques et industrielles

Q1 : Sur quels minéraux les entreprises minières doivent-elles se concentrer en priorité pour leur expansion internationale ?

Se concentrer en priorité sur le nickel, le cuivre, le lithium, les terres rares, l'antimoine, les métaux du groupe du platine et l'or. Le nickel, le lithium et le cuivre sont fortement liés aux énergies nouvelles et à la construction de réseaux électriques ; les terres rares, l'antimoine et les métaux du groupe du platine possèdent des attributs stratégiques ; l'or a une valeur de couverture financière dans un environnement de forte incertitude.

Q2 : Quel est le risque le plus souvent négligé par les entreprises chinoises lorsqu'elles participent à des projets miniers à l'étranger ?

Le risque le plus souvent négligé est le risque politique et de localisation. De nombreux projets semblent avoir de bonnes conditions de ressources en surface, mais lors de la mise en œuvre réelle, ils se heurtent à des problèmes tels que l'approbation des droits miniers, les permis environnementaux, les relations communautaires, les droits des populations autochtones, les ajustements fiscaux, les restrictions à l'exportation, les infrastructures insuffisantes et les fluctuations des taux de change.

Q3 : En dehors de l'investissement direct dans les mines, quels sont les autres modes de participation aux projets miniers à l'étranger ?

Il est possible de s'impliquer via les équipements miniers, les services de forage, le concassage et le criblage, les procédés d'enrichissement, l'ingénierie de fonderie, les systèmes électriques, la gestion environnementale, le traitement des résidus, les mines numériques, l'approvisionnement en pièces détachées, les services de maintenance et le crédit-bail. Pour la plupart des entreprises industrielles, commencer par la chaîne d'approvisionnement et les services techniques présente un risque plus maîtrisable que l'achat direct de mines.

Q4 : Pourquoi les métaux recyclés deviennent-ils de plus en plus importants ?

Parce que le développement de mines primaires a un cycle long, des exigences environnementales élevées et des risques géopolitiques croissants, tandis que les métaux recyclés peuvent compléter l'approvisionnement en cuivre, aluminium, plomb, zinc, métaux précieux et matériaux de batteries. À l'avenir, les métaux recyclés ne seront pas seulement une industrie environnementale, mais aussi une composante importante de la sécurité des ressources et de la fabrication à faible émission de carbone.

Q5 : Les entreprises sidérurgiques qui visent le marché étranger ne peuvent-elles pas se concentrer uniquement sur le prix ?

Non. Aujourd'hui, le marché étranger accorde de plus en plus d'importance aux émissions de carbone, à la certification des produits, à la conformité commerciale et à la stabilité des livraisons. Le CBAM de l'UE, les politiques tarifaires, les quotas d'importation et les mesures de défense commerciale affecteront tous les marges des commandes. Les aciéries doivent améliorer leurs preuves de faible émission de carbone, la stabilité de la qualité de leurs produits et leur capacité de conformité dans le pays de destination.

Q6 : Quelle est la compétitivité la plus cruciale pour les entreprises d'équipements miniers qui s'internationalisent ?

Ce n'est pas le prix bas d'une machine individuelle, mais « la fiabilité de l'équipement + l'approvisionnement en pièces détachées + le service local + le diagnostic à distance + la capacité d'adaptation à des conditions de travail complexes ». Les coûts d'arrêt des mines à l'étranger sont élevés, et les clients accordent plus d'importance à la durée de vie de l'équipement, à la rapidité de la réponse de maintenance et aux coûts d'exploitation à long terme.

Q7 : Comment les entreprises chinoises peuvent-elles saisir les opportunités des projets miniers australiens ?

Elles peuvent se concentrer sur les progrès de l'exploration, les étapes de faisabilité, les permis d'exploitation, la construction d'usines de traitement et les arrangements de financement pour des projets de terres rares, de cuivre, d'antimoine et d'or. Lorsque les projets passent de l'exploration au développement, ils libèrent généralement des besoins en équipements tels que des foreuses, des concasseurs, des cribles, des cellules de flottation, des pompes, des vannes, des câbles, des systèmes de contrôle automatisés, des équipements de protection de l'environnement et de traitement des résidus.