fr.wedoany.com Rapport : Le gouvernement zimbabwéen a récemment publié la « Classification et déclaration des minéraux » (Mineral Classification and Declaration), classant le lithium et d'autres minéraux à haute valeur comme des « minéraux critiques » soumis à des contrôles de participation et d'exportation, concernant 14 minéraux au total : lithium, nickel, cobalt, graphite, cuivre, terres rares, chrome, métaux du groupe du platine (PGMs), manganèse, antimoine, uranium, ruthénium, tungstène et niobium. Cette politique a suscité des inquiétudes sur le marché quant à un resserrement de l'offre des pays producteurs, stimulant le sentiment dans le secteur des petits métaux.

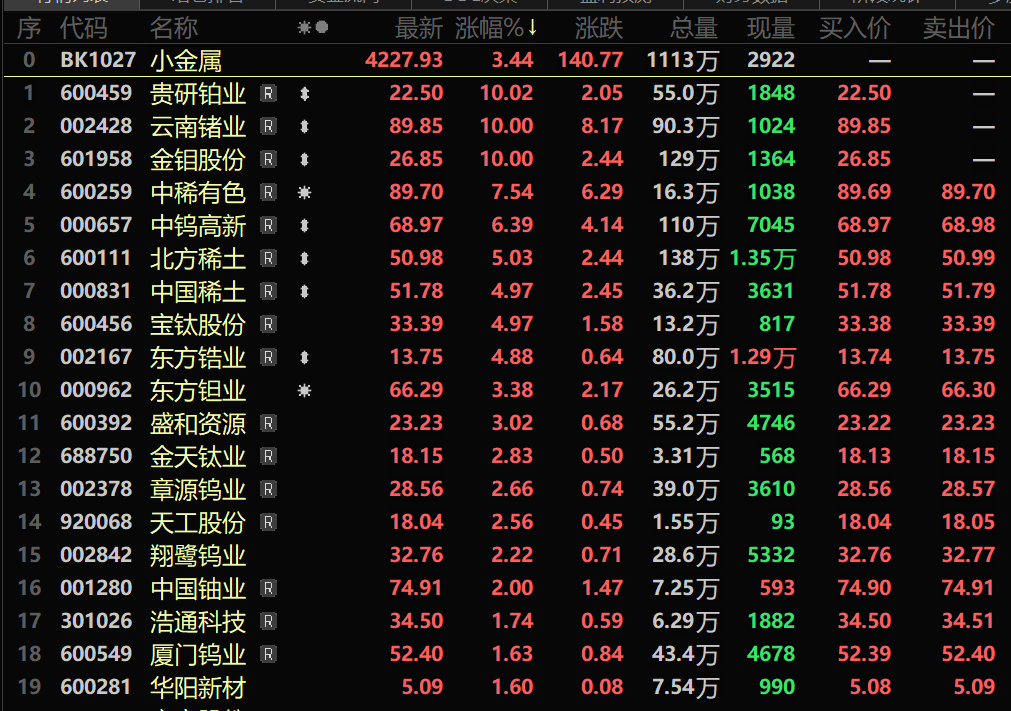

À la clôture du 28 mai, le secteur des petits métaux a augmenté de 3,44 %, Guiyan Platinum, Yunnan Germanium et Jinduicheng Molybdenum ont atteint leur limite haute, tandis que China Rare Earth, China Tungsten High-Tech, Northern Rare Earth et China Rare Earth figuraient parmi les plus fortes hausses.

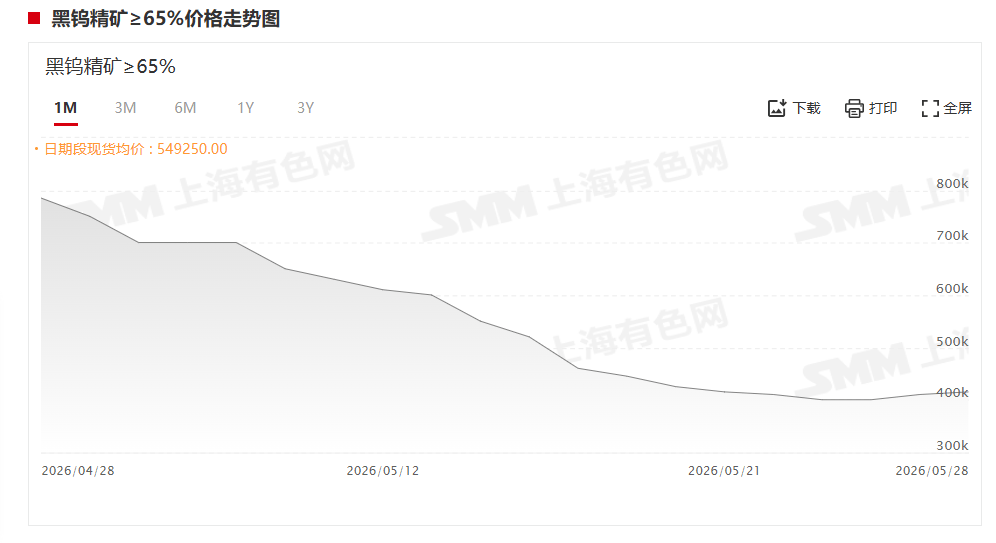

Sur le marché au comptant, le prix du tungstène a rebondi. Le 28 mai, le prix moyen du concentré de wolframite (≥65 %) était de 415 500 yuans/tonne standard, en hausse de 1,22 % par rapport à la séance précédente. Après avoir subi une baisse de 61,88 % sur plus de deux mois, ce produit a rebondi pendant deux jours consécutifs en raison d'une demande d'achat accrue. Actuellement, les transactions sur le marché du concentré de tungstène s'améliorent, les détenteurs de stocks sont haussiers et réticents à vendre, le centre des transactions pour le minerai à haute teneur se déplace vers le haut, tandis que le minerai à teneur moyenne et basse circule davantage, la hausse des prix montrant une certaine faiblesse. L'activité de l'industrie APT en aval s'est légèrement améliorée, mais les nouvelles commandes sont limitées, les fonderies reconstituent leurs stocks avec prudence et les transactions au comptant, qu'elles soient petites ou importantes, sont peu nombreuses.

Pour les perspectives du tungstène, à court terme, poussé par la réduction ordonnée des stocks, le retour de la demande rigide en aval et la formation d'un consensus sur les prix parmi les entreprises leaders, le marché du tungstène entre dans une phase de stabilisation et de reprise. Selon une enquête de SMM, les stocks des entreprises de carbure cémenté en aval sont actuellement tombés à un niveau bas, ce qui laisse présager un besoin de réapprovisionnement rigide, mais influencées par un marché pas encore complètement stable, les entreprises restent prudentes dans leurs achats, adoptant principalement un modèle de petites commandes. Si les stocks de matières premières en amont continuent de se résorber et que la contradiction offre-demande s'atténue, on s'attend à ce que le prix du tungstène entre dans une phase de stabilisation et de consolidation en juin-juillet. À moyen et long terme, le vide dans le relais des quotas d'exploitation minière au troisième trimestre pourrait entraîner une contraction de l'offre sur le marché, et couplé aux anticipations de la saison de consommation traditionnelle, la structure de l'offre et de la demande de l'industrie devrait continuer à s'optimiser.

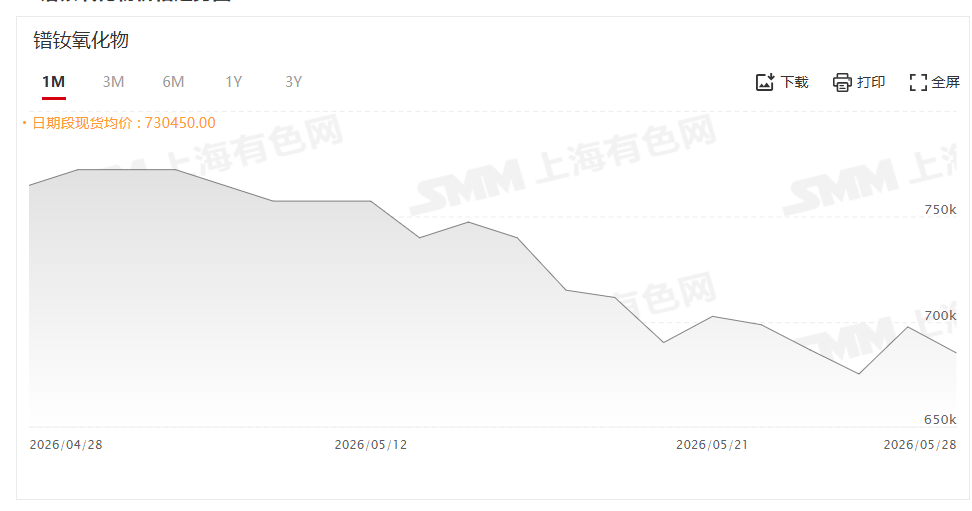

Sur le marché des terres rares, le prix moyen de l'oxyde de praséodyme-néodyme le 28 mai a baissé de 1,79 % par rapport à la séance précédente, les demandes de renseignements sur le marché étant faibles. Affecté par les fluctuations des prix sur le marché à terme et les achats de reconstitution périodiques de certaines grandes usines, le prix de l'oxyde de praséodyme-néodyme a fluctué fréquemment cette semaine, le bras de fer entre l'amont et l'aval persistant, les offres des détenteurs de stocks restant globalement fermes, tandis que les usines de métaux en aval affichent un fort attentisme et une faible volonté d'accepter des prix élevés. En l'absence d'autres facteurs d'information, on s'attend à ce que l'oxyde de praséodyme-néodyme évolue de manière volatile et légèrement baissière à court terme.

Une note de recherche de Huafu Securities du 24 mai souligne que la performance du marché des terres rares est faible, tandis que le pentoxyde de tantale a fortement augmenté au cours de la semaine. La demande terminale des aimants en aval des terres rares est restée constamment faible, sans comportement de réapprovisionnement concentré à grande échelle, seulement quelques petites transactions de besoins rigides sporadiques, la demande n'ayant pas réussi à stimuler efficacement le marché. Le sentiment du marché connaît de fortes fluctuations, les jeux haussiers et baissiers sont fréquents, la confiance du secteur est insuffisante, et les écarts entre les offres et les prix proposés en amont et en aval sont marqués. Concernant les valeurs individuelles, pour l'antimoine, il est suggéré de suivre Hunan Gold, Huaxi Nonferrous et Huayu Mining ; pour le molybdène, Jinduicheng Molybdenum, Zhongjin Gold et China Molybdenum ; pour le tungstène, Jiaxin International Resources, China Tungsten High-Tech, Xiamen Tungsten et Zhangyuan Tungsten ; pour les terres rares, China Rare Earth, Northern Rare Earth, JL Mag Rare-Earth et Xiamen Tungsten.

Dans son analyse de la stratégie d'investissement à mi-parcours 2026 pour le secteur des métaux, Kaiyuan Securities analyse que, pour le cuivre, la plupart des sociétés minières à l'étranger sont confrontées à des problèmes de baisse de teneur et de taux de récupération, auxquels s'ajoutent des facteurs perturbateurs persistants (mine de cuivre KK d'Ivanhoe, mine El Teniente de Codelco). Dans un scénario optimiste, le taux de croissance de l'offre mondiale en 2026-2027 pourrait être inférieur à 2 % ; du côté de la demande, la demande d'électricité aux États-Unis et en Chine a maintenu un taux de croissance élevé au premier semestre, ce qui devrait contribuer à une augmentation marginale de la demande de cuivre. La contradiction structurelle entre l'offre et la demande de cuivre deviendra plus prononcée en 2026, soutenant une hausse du prix moyen du cuivre. Pour le lithium, les dépenses d'investissement du côté de l'offre de l'industrie se contractent, une discipline de l'offre se forme progressivement, et avec les facteurs perturbateurs, l'élasticité de l'offre a déjà nettement diminué par rapport à avant ; la demande de stockage d'énergie reste très dynamique, favorisant l'amélioration de la structure de la demande de lithium, et le prix du lithium devrait connaître une reprise progressive. Pour le tungstène, en tant que métal stratégique dominant de la Chine, l'offre de minerai de tungstène est contrainte par l'épuisement des ressources et les facteurs environnementaux, et comme l'État contrôle le volume total de l'exploitation minière du tungstène, la production est limitée ; les secteurs émergents tirent la demande de tungstène, ce qui devrait soutenir son prix à long terme.

Une note de recherche de CITIC Securities estime que la valorisation actuelle du secteur des métaux reste à un niveau raisonnable, les valorisations de l'aluminium, du cuivre, du nickel-cobalt-étain-antimoine et de l'or se situant à des niveaux relativement bas, et un retour à la hausse des valorisations peut encore être attendu. Les dividendes du secteur ont légèrement diminué, mais le rendement prévisionnel des dividendes de certaines valeurs individuelles dépasse encore 5 %. En perspective pour 2026, avec l'apaisement des chocs de liquidité, les perturbations fréquentes de l'offre et la persistance d'une forte prospérité dans certains secteurs en aval, il est recommandé de continuer à se concentrer sur les opportunités de configuration dans les secteurs du lithium, du cuivre, des terres rares, des métaux stratégiques, de l'aluminium et de l'or.

Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com