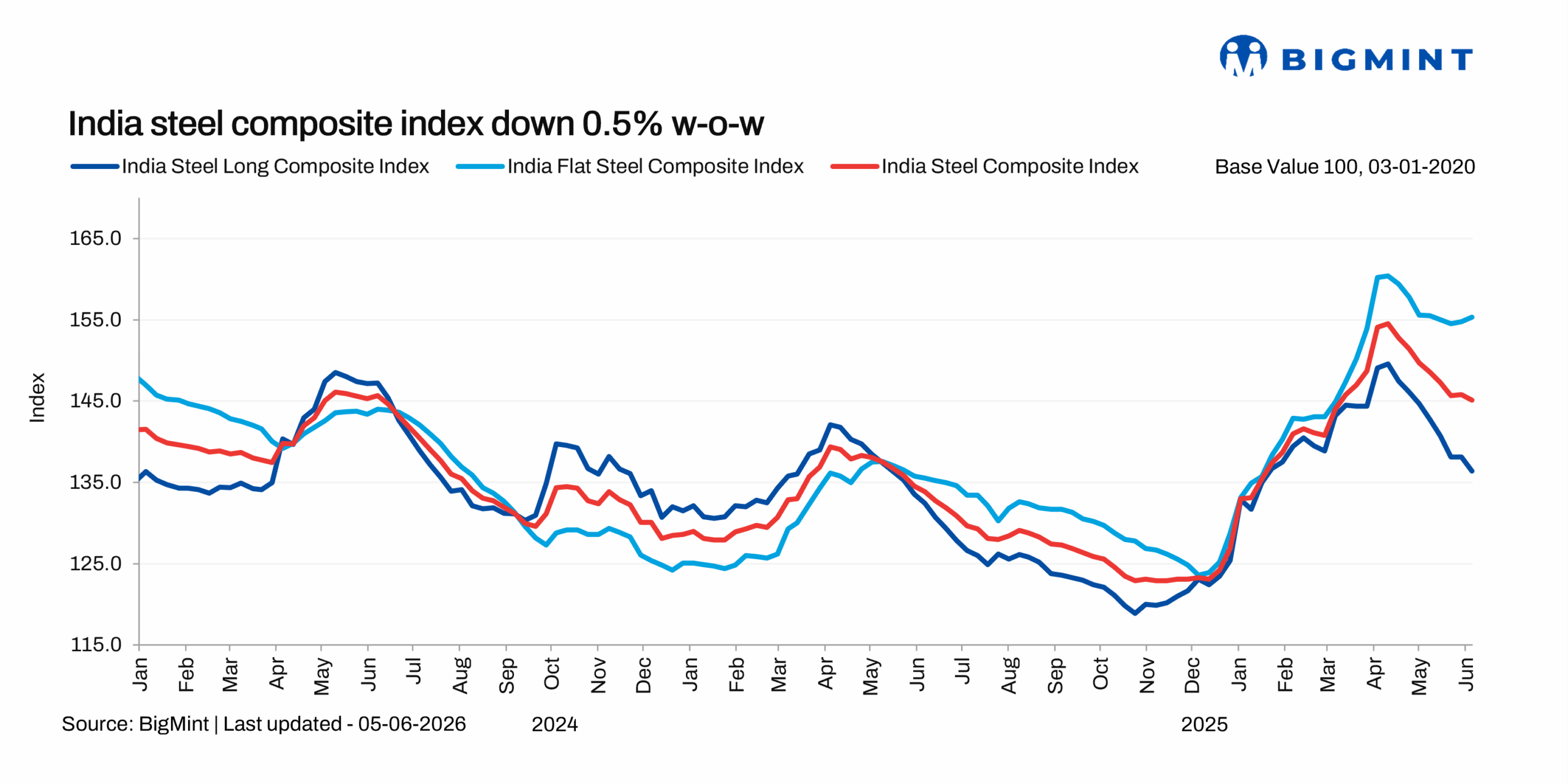

fr.wedoany.com Rapport : Au 5 juin, l'indice composite de l'acier en Inde de BigMint a poursuivi sa baisse entamée la semaine précédente, reculant de 0,5 % en glissement hebdomadaire, inversant la légère hausse de la semaine antérieure. Après un pic de demande de fin d'exercice en mars et début avril, la dynamique globale du marché s'est progressivement essoufflée, sous l'effet de facteurs tels que les problèmes géopolitiques au Moyen-Orient.

La demande intérieure d'acier en Inde a récemment ralenti. Bien que les niveaux de production et de consommation restent robustes, les prix élevés actuels, conséquence des hausses de mars et début avril, combinés à des températures caniculaires persistantes dans de nombreuses régions du pays et à une pénurie de main-d'œuvre, ont affecté le moral du secteur de la construction, entraînant une perte de demande d'acier dans les secteurs clés.

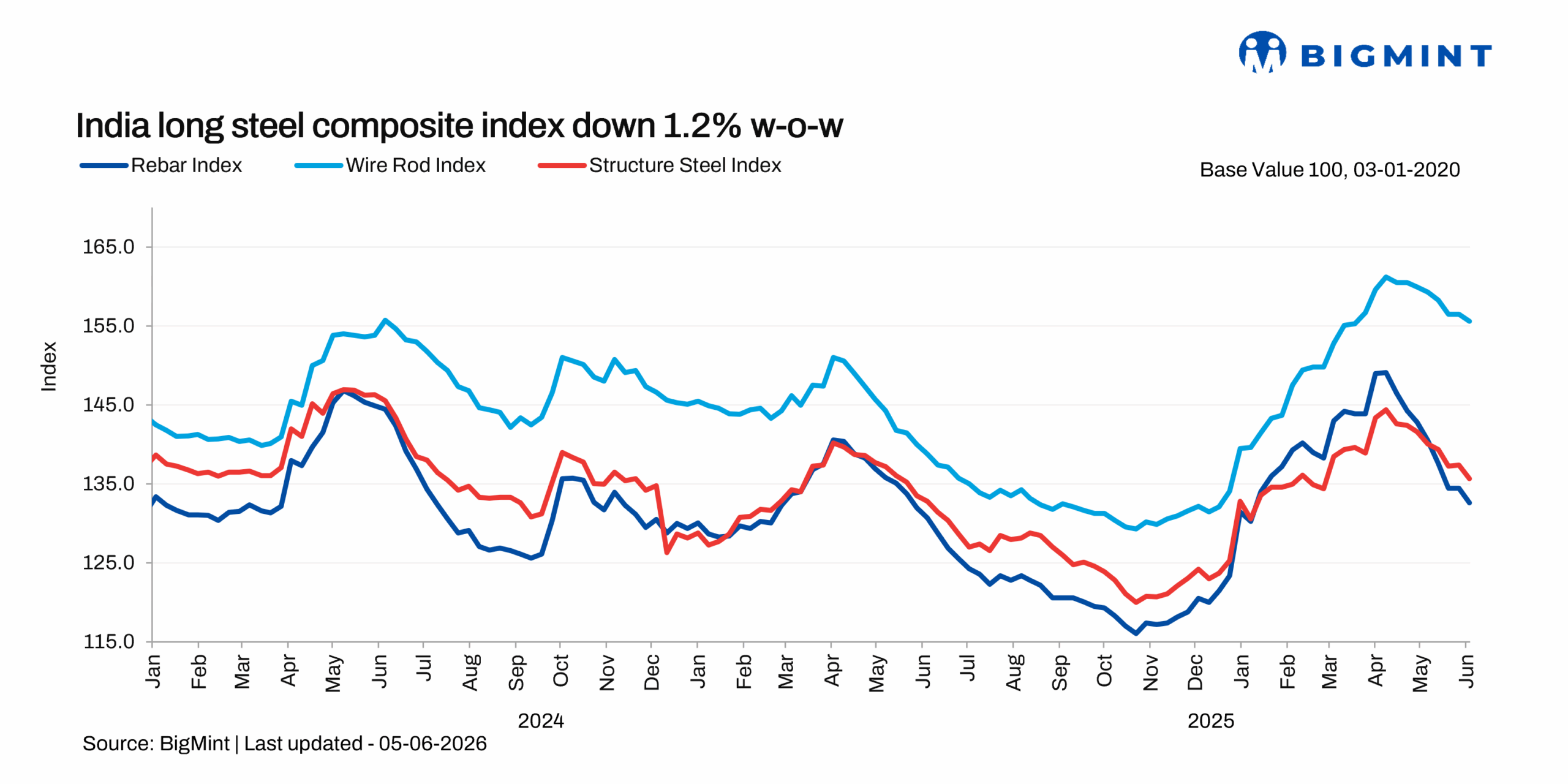

En ce qui concerne les indices catégoriels, l'indice des produits plats a légèrement augmenté de 0,3 % en glissement hebdomadaire, tandis que l'indice des produits longs a chuté de 1,2 %. Les fondamentaux favorables du secteur manufacturier et les nouvelles commandes à l'exportation ont soutenu les prix des bobines laminées à chaud, mais les produits longs ont continué de baisser rapidement en raison du moral morose dans le secteur de la construction.

Le prix de référence de BigMint pour les bobines laminées à chaud (IS2062, Gr E250, 2,58 mm/CTL) a légèrement baissé de 200 roupies par tonne (environ 2 dollars par tonne) en glissement hebdomadaire, pour s'établir à 58 300 roupies par tonne (612 dollars par tonne) le 5 juin, contre 58 500 roupies par tonne (614 dollars par tonne) la semaine précédente. Les bobines laminées à froid (IS513, Gr O, 0,9 mm/CTL) sont restées stables en glissement hebdomadaire, avec une évaluation à 65 200 roupies par tonne (684 dollars par tonne) le 5 juin. Ces évaluations sont des prix distributeur à revendeur à Mumbai, hors taxe sur les produits et services de 18 %.

En raison du moral atone au niveau du commerce et d'une flambée des importations, les principales aciéries ont maintenu inchangés leurs prix départ usine pour les bobines laminées à chaud et à froid en juin. Dans le nord de l'Inde, les distributeurs ont tenté d'augmenter leurs prix pour compenser des coûts d'approvisionnement plus élevés et protéger leurs marges. La pénurie de certaines épaisseurs a limité l'offre locale, mais l'offre est restée abondante dans d'autres régions, les prix fluctuant dans une fourchette.

Le sentiment général du marché est prudent, la demande actuelle étant jugée insuffisante pour justifier de nouvelles hausses de prix.

Selon les données de files d'attente des navires, les importations en vrac de bobines laminées à chaud en Inde en mai se sont élevées à 423 925 tonnes, en hausse de 21,5 % par rapport à avril, où ce chiffre était de 348 901 tonnes. Cette augmentation des importations est principalement due à la forte hausse des prix mondiaux du pétrole brut dans le contexte du conflit géopolitique au Moyen-Orient, qui a stimulé la demande de produits tubulaires dans la région, entraînant une augmentation des achats des fabricants de tuyaux et de tubes. Cela reflète la volonté des aciéries nationales de saisir rapidement les opportunités d'exportation de nouvelles commandes vers le Moyen-Orient. Bien que les commandes à l'exportation aient soutenu les prix intérieurs des bobines laminées à chaud, la hausse des importations a également incité les aciéries de premier plan à maintenir leurs prix inchangés en juin. Malgré une légère baisse des droits de douane en avril qui a encouragé les importateurs, le droit de sauvegarde de 11,5 % continue de freiner les importations, limitant la menace de dumping et de distorsion des prix intérieurs par l'acier importé.

L'écart entre les prix intérieurs et le coût, assurance et fret des bobines laminées à chaud importées de Chine est estimé à environ 7 300 roupies par tonne, et à environ 5 700 roupies par tonne pour les importations en provenance de pays ayant signé des accords de libre-échange.

Du côté des matières premières, l'indice du charbon à coke de BigMint a continué de légèrement augmenter en glissement hebdomadaire. La tension de l'offre et le moral robuste du marché du coke après un grave accident minier survenu début mai dans le Shanxi, en Chine, ont tous deux soutenu les prix. Les prix mondiaux augmentent régulièrement et le marché s'attend à un déficit d'approvisionnement. La baisse de la production de charbon à coke dans les mines et l'allongement des temps d'attente des navires à quai ont encore resserré l'offre, augmentant la pression sur les coûts des producteurs intégrés indiens.

Sur le marché des produits longs, les prix des barres d'armature issues des fours à induction ont chuté de 1 800 à 4 200 roupies par tonne en mai par rapport au mois précédent, atteignant leur plus bas niveau en quatre mois, en raison de la faible activité du marché, de la demande atone et des réservations de commandes limitées. Les acheteurs achètent généralement au besoin, le moral du marché est prudent et les niveaux de stocks des aciéries sont estimés à environ 12 à 15 jours. Parallèlement, les producteurs de barres d'armature issues des hauts fourneaux ont réduit leurs prix départ usine pour les livraisons de juin. Les prix départ usine (usine à distributeur) des barres d'armature de nuance IS 1786 Fe 500/550D, diamètre 12-32 mm, se situent entre 55 250 et 57 700 roupies par tonne (livraison Mumbai), avec des corrections de prix de 1 000 à 4 000 roupies par tonne (10 à 42 dollars par tonne) par rapport à début mai.

Les raisons directes de cette baisse des prix incluent la faiblesse des demandes de renseignements, les réservations de commandes limitées des distributeurs, la pression accrue des stocks dans la chaîne d'approvisionnement, et l'élargissement de l'écart de prix entre les barres d'armature issues des hauts fourneaux et des fours à induction en mai, qui a atteint près de 10 000 roupies par tonne. La vague de chaleur extrême, qui a ralenti les activités de construction, est le principal facteur d'affaiblissement des fondamentaux du marché. En mai, les stocks de barres d'armature des principales aciéries ont augmenté d'environ 35 % par rapport au mois précédent.

En ce qui concerne les perspectives, la National Mineral Development Corporation (NMDC) a augmenté ses prix du minerai de fer pour juin, et le moral du marché du charbon à coke reste ferme. La vigueur des prix des matières premières devrait maintenir les prix de l'acier dans une fourchette étroite cette semaine. De plus, les conflits géopolitiques entraînent une hausse des coûts de fret et de carburant, plaçant les aciéries dans un environnement de coûts élevés. La mise en place de contingents d'importation par l'Union européenne à partir de juillet devrait exercer une pression sur les prix des produits plats. Bien que la demande soit faible dans un contexte de prix élevés, la demande de réapprovisionnement avant la saison de la mousson devrait soutenir les prix par phases, tandis que la faiblesse fondamentale de la demande du secteur de la construction devrait persister pendant toute la saison de la mousson.

Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com