fr.wedoany.com Rapport : L'écart entre les prix du gaz naturel aux États-Unis et en Europe se creuse. Les analystes ont indiqué le 24 avril 2026 que si la guerre en Ukraine et les hostilités au Moyen-Orient se poursuivaient ou s'intensifiaient, la demande accrue de gaz naturel liquéfié (GNL) en Europe et en Asie pourrait entraîner une hausse de la demande de GNL américain, faisant ainsi grimper les prix et les maintenant au-dessus de leurs niveaux de support techniques clés, ce qui pourrait être haussier pour les contrats à terme américains sur le gaz naturel du New York Mercantile Exchange (NYMEX) dans les mois à venir.

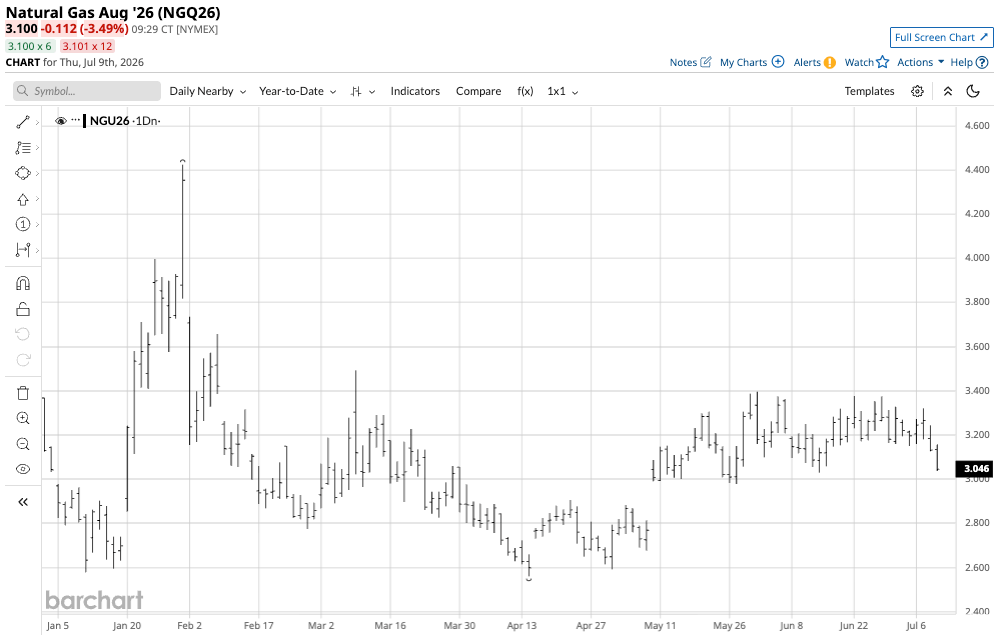

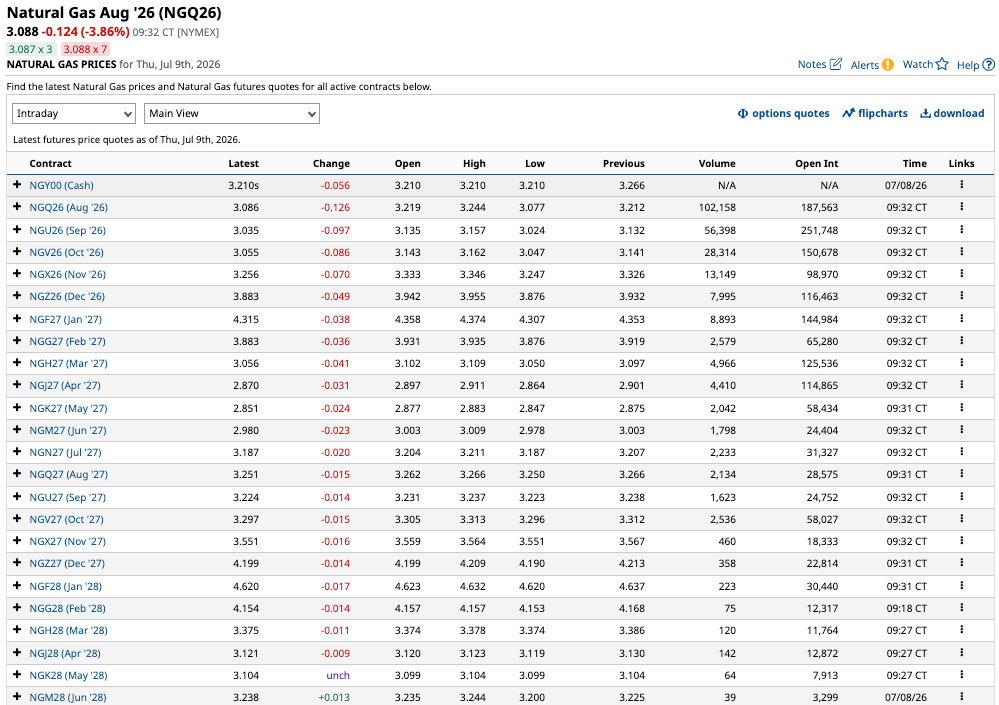

Le 23 avril, le prix du gaz naturel au comptant sur le NYMEX américain était de 2,73 dollars par million d'unités thermiques britanniques (MMBtu). En juillet 2026, le prix du contrat à terme pour le mois d'août dépassait déjà les 3 dollars par MMBtu. Les contrats à terme américains sur le gaz naturel ont touché un plus bas à 2,561 dollars par MMBtu le 14 avril 2026, pendant une saison creuse où la demande de chauffage et de climatisation était absente.

Le graphique journalier montre que, depuis la mi-avril, les contrats à terme sur le gaz naturel ont formé des plus bas ascendants et ont grimpé jusqu'à un sommet à 3,396 dollars par MMBtu le 1er juin 2026. À un niveau légèrement supérieur à 3,00 dollars, le gaz naturel se situe encore légèrement au-dessus du point médian entre le plus bas de la mi-avril et le plus haut du début juin. Cette matière première énergétique a formé des plus bas ascendants, mais est entrée dans une fourchette de négociation légèrement au-dessus de 3 dollars et légèrement en dessous de 3,40 dollars depuis la fin mai, menaçant la limite inférieure de cette fourchette le 9 juillet.

La courbe à terme d'août 2026 à juin 2028 montre que les prix atteignent des sommets pendant la saison de chauffage hivernale, touchent des creux pendant la saison creuse d'avril-mai, puis grimpent progressivement au début de la saison de refroidissement estivale, reflétant les caractéristiques saisonnières du gaz naturel.

Les contrats à terme américains sur le gaz naturel ont commencé à être négociés en 1990 sur la division NYMEX du Chicago Mercantile Exchange (CME), alors que cette matière première énergétique n'était transportée que par gazoducs sur le continent américain. Les progrès de la technologie de liquéfaction ont créé des opportunités d'exporter du GNL vers des régions où les prix sont plus élevés, en dehors du réseau de gazoducs. Les États-Unis sont devenus le premier producteur et exportateur mondial de gaz naturel.

Les États-Unis possèdent la plus grande capacité de production de GNL. L'Australie arrive en deuxième position, ses exportations étant principalement destinées à l'Asie. Le Qatar et la Russie se classent respectivement troisième et quatrième, avec une capacité d'exportation combinée supérieure à celle des États-Unis. Historiquement, l'Europe dépendait des approvisionnements en GNL de la Russie et du Qatar, mais les sanctions et les mesures de rétorsion déclenchées par la guerre en Ukraine ont limité les exportations russes de GNL vers l'Europe. En 2026, les hostilités près du détroit d'Ormuz ont encore restreint l'accès de l'Europe au GNL qatari, augmentant ainsi la demande de GNL américain. Le détroit d'Ormuz est un goulot d'étranglement logistique crucial pour le pétrole brut, le GNL, les engrais et d'autres marchandises ; la situation persistante au Moyen-Orient entraîne des pénuries d'approvisionnement et des craintes de perturbations futures.

En juillet 2026, les prix des contrats à terme européens sur le gaz naturel restent élevés. Le graphique mensuel continu des prix du gaz britannique montre qu'au 9 juillet 2026, le prix était de 119,68, supérieur à celui de juillet 2025 (fourchette de négociation 76,56-87,61) et de juillet 2024 (fourchette de négociation 70,00-87,25).

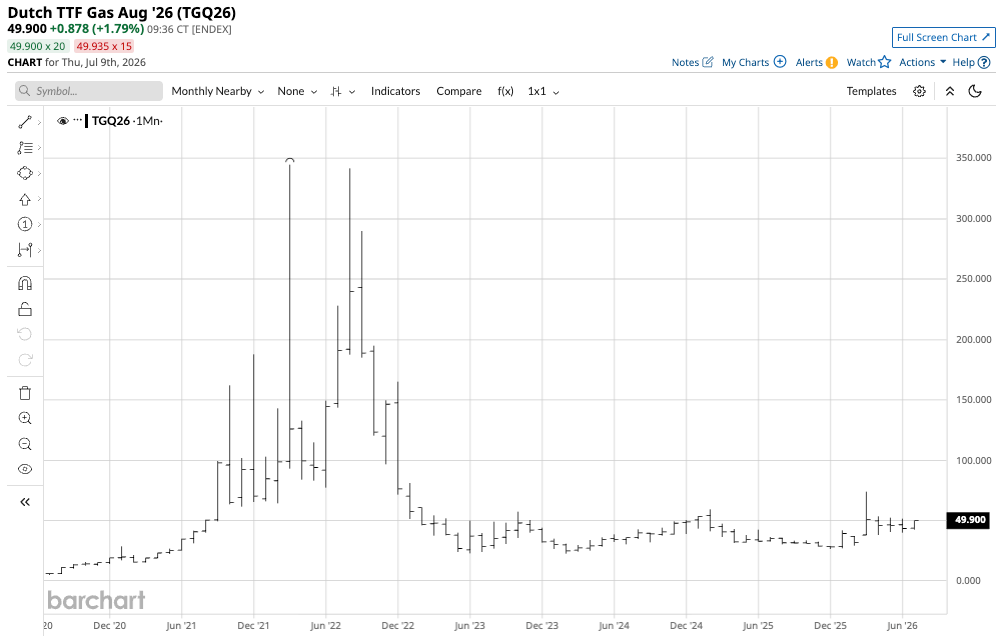

Le graphique mensuel continu des prix du gaz néerlandais montre qu'au 9 juillet 2026, le prix était de 49,90, supérieur à celui de juillet 2025 (fourchette de négociation 32,365-36,32) et de juillet 2024 (fourchette de négociation 30,325-36,00).

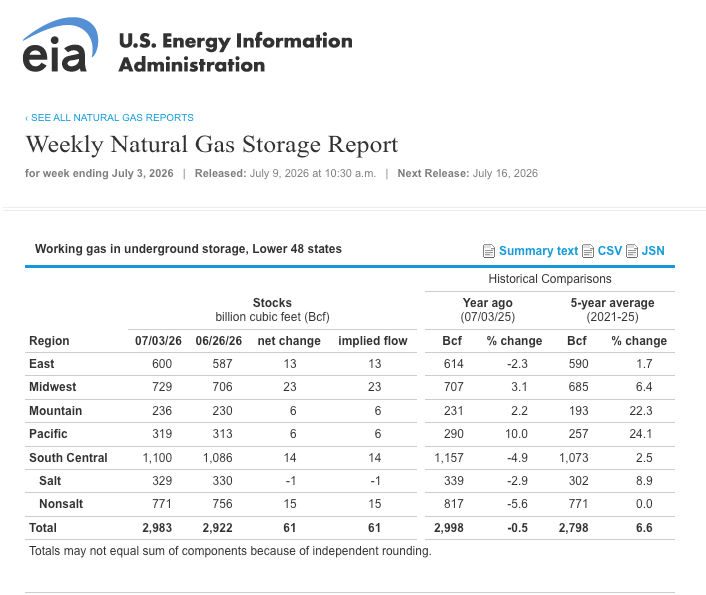

Les prix élevés du gaz naturel en Europe, les sanctions contre la Russie et les problèmes liés au détroit d'Ormuz accroissent la demande européenne de GNL américain. Selon les données de l'Energy Information Administration (EIA) des États-Unis, bien que les stocks américains de gaz naturel pour la semaine se terminant le 3 juillet 2026 soient supérieurs de 6,6 % à la moyenne quinquennale, ils sont inférieurs de 0,5 % au niveau du début juillet 2025. L'augmentation de la demande de GNL pourrait entraîner une baisse des stocks cette année par rapport à l'année dernière.

La politique énergétique américaine sous l'administration Trump soutient une approche d'augmentation de la production de pétrole brut et de gaz naturel afin d'atteindre l'indépendance énergétique et d'accroître les exportations. Pour la semaine se terminant le 2 juillet 2026, le rapport de Baker Hughes indiquait que 126 plates-formes de forage de gaz naturel étaient en activité aux États-Unis, contre 108 à la même période en 2025. Les stocks de gaz naturel étant inférieurs à ceux de l'année précédente et la production augmentant, cela reflète une demande accrue de GNL en provenance d'Europe et d'autres régions à prix élevés, les craintes d'approvisionnement stimulant la croissance des exportations américaines.

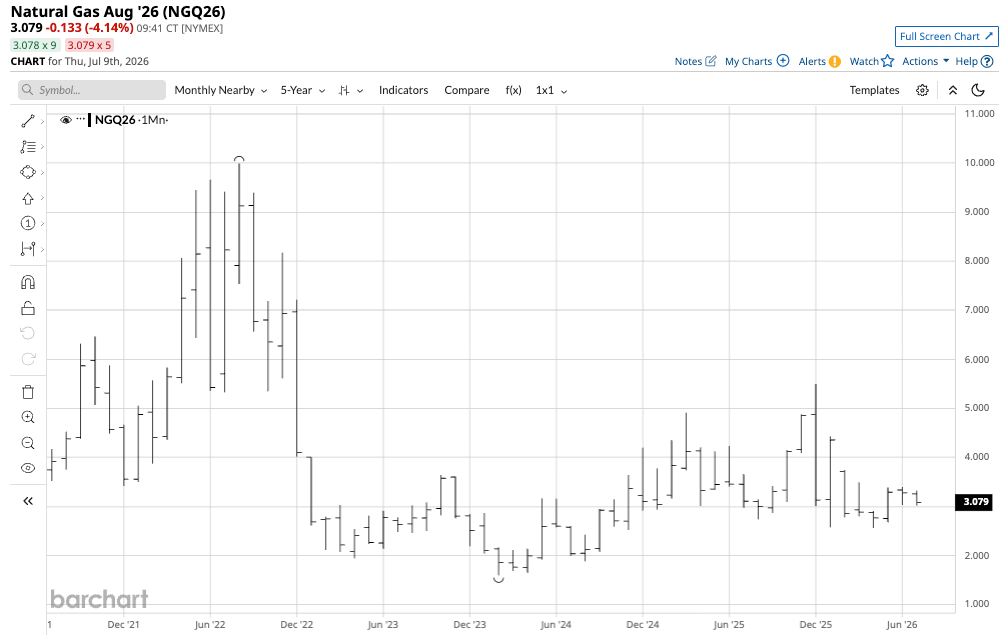

Le graphique mensuel continu sur cinq ans des contrats à terme américains sur le gaz naturel montre une fourchette de prix de 1,60 dollar à 9,987 dollars par MMBtu.

Les moyens de prendre des positions de risque sur le marché du gaz naturel comprennent les contrats à terme et les options sur contrats à terme du NYMEX du CME. Le United States Natural Gas Fund (UNG) est un produit sans effet de levier qui suit le prix des contrats à terme américains sur le gaz naturel, à 11,02 dollars par action, avec un actif sous gestion de 412,38 millions de dollars, un volume de transactions quotidien moyen de plus de 5,43 millions d'actions et un ratio de frais de 1,24 %. L'ETF Ultra Bloomberg Natural Gas 2x Long (BOIL) se négocie à 24,50 dollars par action, avec un actif sous gestion de plus de 309,46 millions de dollars, un volume de transactions quotidien moyen de plus de 3,26 millions d'actions et un ratio de frais de 0,95 %. L'ETF Ultrashort Bloomberg Natural Gas -2x Short (KOLD) se négocie à 25,16 dollars par action, avec un actif sous gestion de plus de 133,9 millions de dollars, un volume de transactions quotidien moyen de plus de 3 millions d'actions et un ratio de frais de 0,95 %. Les ETF à effet de levier BOIL et KOLD subissent une dépréciation temporelle significative car ils utilisent des options et des contrats de swap pour créer un effet de levier, et ne conviennent qu'aux transactions à court terme.