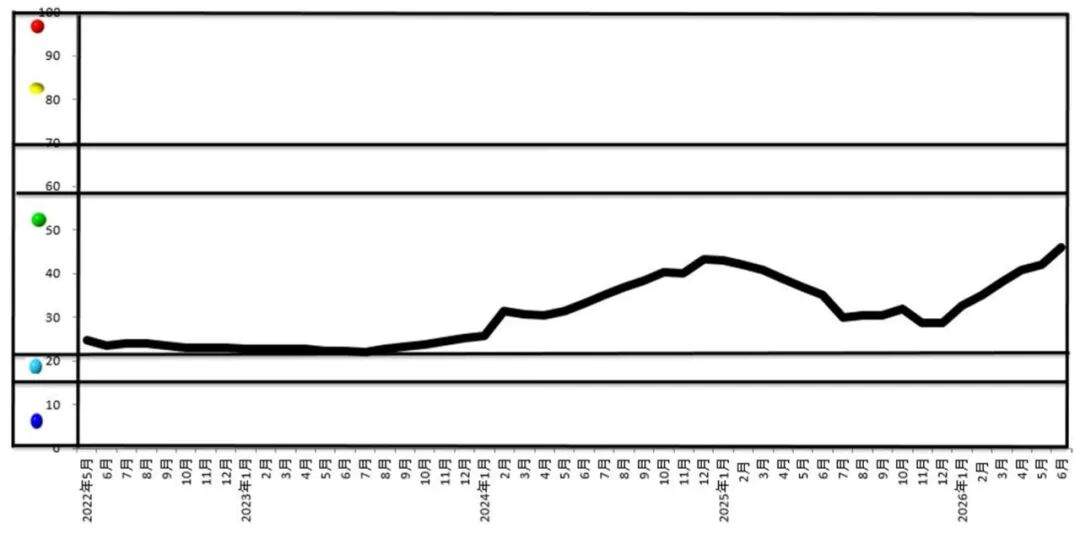

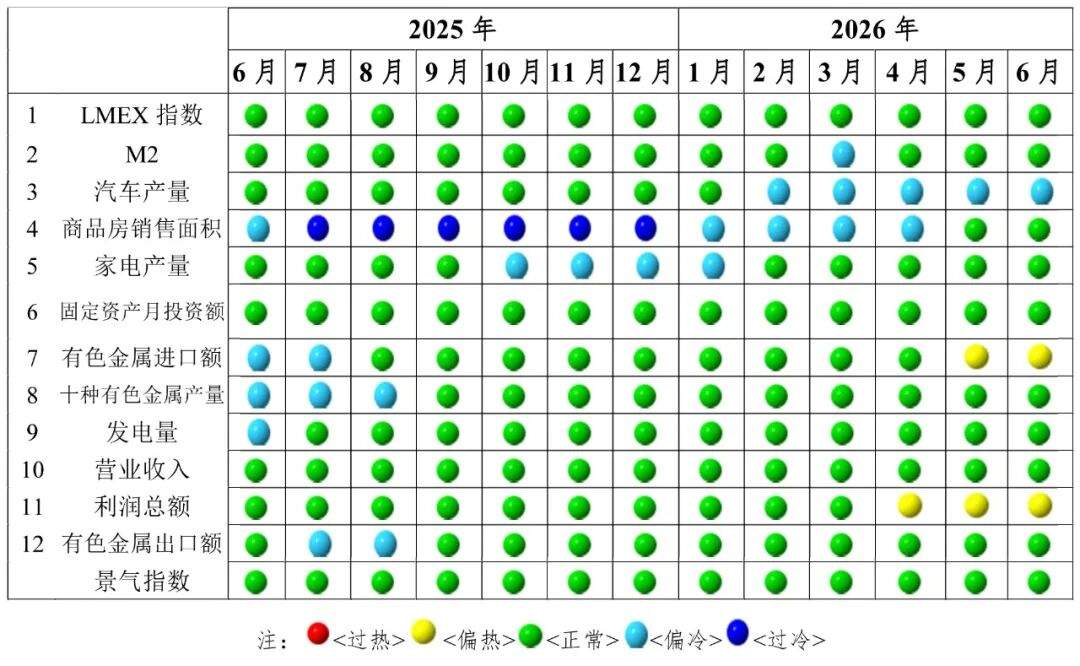

fr.wedoany.com Rapport : Selon l’indice de conjoncture de juin 2026 publié récemment par l’Association chinoise de l’industrie des métaux non ferreux, l’indice de conjoncture de l’industrie des métaux non ferreux pour le mois de juin s’établit à 46,1, en hausse de 4,1 points par rapport au mois précédent, se situant au milieu de la zone « normale », et affichant une tendance générale à la hausse.

Parmi les indicateurs composant l’indice de conjoncture de l’industrie des métaux non ferreux, neuf indicateurs, à savoir l’indice LMEX, l’indice M2, l’indice de surface des logements commerciaux vendus, l’indice de production d’appareils électroménagers, l’indice d’investissement mensuel en actifs fixes des métaux non ferreux, l’indice des exportations de métaux non ferreux, l’indice de production des dix principaux métaux non ferreux, l’indice de production d’électricité et l’indice de chiffre d’affaires, se situent dans la zone « normale » ; un indicateur, l’indice de production automobile, se trouve dans la zone « légèrement froide » ; deux indicateurs, l’indice des importations de métaux non ferreux et l’indice du bénéfice total, se situent dans la zone « légèrement chaude ».

En ce qui concerne l’indice composite avancé, celui-ci s’élève à 89,4 en juin, en hausse de 6,9 points par rapport au mois précédent. Après ajustement saisonnier, six indicateurs, dont l’indice LMEX, l’indice M2, l’indice de production automobile, l’indice de surface des logements commerciaux vendus, l’indice combiné des appareils électroménagers et l’indice des importations de métaux non ferreux, ont enregistré une hausse mensuelle, avec des augmentations respectives de 5,8 %, 0,5 %, 0,7 %, 2,9 %, 2,7 % et 3,5 % ; ces six indicateurs ont également tous augmenté en glissement annuel, avec des hausses respectives de 27,3 %, 8,4 %, 14,7 %, 1,6 %, 4,6 % et 9,4 %.

Le rapport indique qu’en juin, l’industrie chinoise des métaux non ferreux a globalement présenté les caractéristiques suivantes : « croissance de la production, divergence des investissements, volatilité des prix, divergence du commerce et croissance des bénéfices ». Sur le plan international, les conflits géopolitiques au Moyen-Orient continuent de perturber l’économie mondiale, les prix de l’énergie fluctuent à des niveaux élevés, et la configuration de faible croissance et de forte inflation persiste. Les « Perspectives et situation économiques mondiales à mi-2026 » des Nations Unies ont fortement révisé à la hausse les anticipations d’inflation mondiale, passant de 3,1 % au début de l’année à 3,9 %, tandis que le Fonds monétaire international (FMI) prévoit même un taux d’inflation mondial de 4,4 % en 2026. Par région, l’emploi aux États-Unis s’est légèrement affaibli, mais l’inflation reste élevée, la Réserve fédérale maintenant des taux d’intérêt élevés tout au long de l’année ; la demande intérieure dans la zone euro est faible, la Banque centrale européenne ayant augmenté ses taux de 25 points de base en juin de manière passive ; le Japon a légèrement augmenté ses taux sous l’effet de l’inflation importée ; l’Inde maintient une croissance élevée, avec une prévision de croissance annuelle de 6,4 %. En Chine, la conjoncture économique intérieure s’améliore marginalement, l’indice des directeurs d’achat (PMI) manufacturier remontant à 50,3 %, en hausse de 0,3 point par rapport au mois précédent, revenant dans la zone d’expansion ; l’indice de production à 51,4 % et l’indice des nouvelles commandes à 51,2 % s’améliorent simultanément, les nouvelles commandes à l’exportation franchissant le seuil de la zone d’expansion ; le PMI non manufacturier est de 50,2 %, en légère hausse ; mais le PMI des petites entreprises est de 48,2 %, en contraction continue. Côté prix, les prix du pétrole brut en amont ont baissé temporairement, le rythme de hausse de l’indice des prix à la production industrielle (PPI) a ralenti, et l’indice des prix à la consommation (CPI) s’est stabilisé dans une zone modérée de 1,2 % en glissement annuel.

Au niveau industriel, sous l’effet de l’expansion de l’activité industrielle et des politiques, la production de métaux non ferreux est globalement stable en juin. Selon les données du Bureau national des statistiques, la valeur ajoutée industrielle des entreprises au-dessus d’une certaine taille dans le secteur des métaux non ferreux a baissé de 3,4 % en glissement annuel en mai, avec une croissance positive de 3,4 % dans le secteur de l’extraction et de la sélection minière, et une baisse de 4,5 % dans le secteur de la fusion et de la transformation. Côté production, la production des dix principaux métaux non ferreux courants en juin s’est élevée à 6,980 millions de tonnes, en hausse de 2,2 % en glissement annuel ; la production de cuivre affiné a atteint 1,264 million de tonnes, en hausse de 2,2 % ; la production d’aluminium primaire a été de 3,890 millions de tonnes, en hausse de 1,7 % ; la teneur totale en métaux des six types de minerais s’est élevée à 2,391 millions de tonnes, en baisse de 7 %. L’investissement en actifs fixes a montré une divergence structurelle : de janvier à mai, l’investissement en actifs fixes dans l’industrie des métaux non ferreux a augmenté de 3,0 % en glissement annuel, un rythme en baisse de 2,5 points par rapport aux quatre premiers mois, mais supérieur de 2,9 points à la croissance moyenne de l’investissement industriel national. Parmi cela, l’investissement dans le secteur de l’extraction et de la sélection minière a augmenté de 32,6 %, tandis que l’investissement dans la fusion et le laminage a baissé de 2,3 %. Côté import-export, de janvier à mai, le volume total des importations et exportations de l’industrie des métaux non ferreux s’est élevé à 272,27 milliards de dollars, en forte hausse de 66,4 % ; les importations de minerai de cuivre ont atteint 12,275 millions de tonnes, en baisse de 1 %, avec une baisse amplifiée à 17,3 % en mai ; les importations cumulées de cuivre non ouvré et d’ouvrages en cuivre se sont élevées à 2,013 millions de tonnes, en baisse de 7 % ; les exportations d’aluminium non ouvré et d’ouvrages en aluminium ont continué de croître, avec des exportations cumulées de 2,687 millions de tonnes, en hausse de 9,6 %, et des exportations de 634 000 tonnes en mai, avec un taux de croissance de 12,7 %.

Les tendances des prix du marché ont montré des divergences marquées. En juin, le prix moyen de l’étain sur le LME a augmenté de 54,9 % en glissement annuel, tandis que ceux du cuivre et de l’aluminium ont progressé respectivement de 38,9 % et 31,3 %, le plomb étant le seul métal industriel traditionnel en baisse, avec un prix moyen sur le LME en léger recul de 0,4 %. Dans le domaine des métaux précieux, le prix moyen de l’argent à Londres a bondi de 154,4 % en glissement annuel, dépassant largement celui de l’or. Le marché des nouveaux métaux énergétiques a été actif : le prix moyen à terme du carbonate de lithium en Chine a grimpé de 141,6 % en glissement annuel, avec une hausse de plus de 155 % au comptant ; en revanche, le prix moyen à terme du silicium industriel a baissé de 7,8 % en glissement annuel, l’offre excédentaire structurelle du secteur freinant les prix. Les données de rentabilité du secteur se sont nettement améliorées, mais la durabilité de la croissance est insuffisante. De janvier à mai, les 12 324 entreprises au-dessus d’une certaine taille dans le secteur des métaux non ferreux ont réalisé un chiffre d’affaires de 4 768,7 milliards de yuans, en hausse de 22,5 % en glissement annuel, et un bénéfice total de 353,42 milliards de yuans, en hausse de 110,5 %. Par segment, le bénéfice des entreprises de fusion a augmenté de 122,1 %, tandis que celui des entreprises minières et de transformation a progressé respectivement de 93,9 % et 95,1 %. Le rapport souligne que cette croissance des bénéfices repose principalement sur les dividendes de la hausse des prix des matières premières, avec une base de croissance endogène fragile ; les problèmes structurels qui entravent le secteur à long terme persistent, notamment la baisse de la production de minerais primaires nationaux, l’élargissement du déficit d’approvisionnement en ressources, les frais de transformation du cuivre, du plomb et du zinc tombés en territoire négatif, le sous-emploi des capacités des entreprises de recyclage, et la concurrence intense dans le secteur de la transformation profonde.