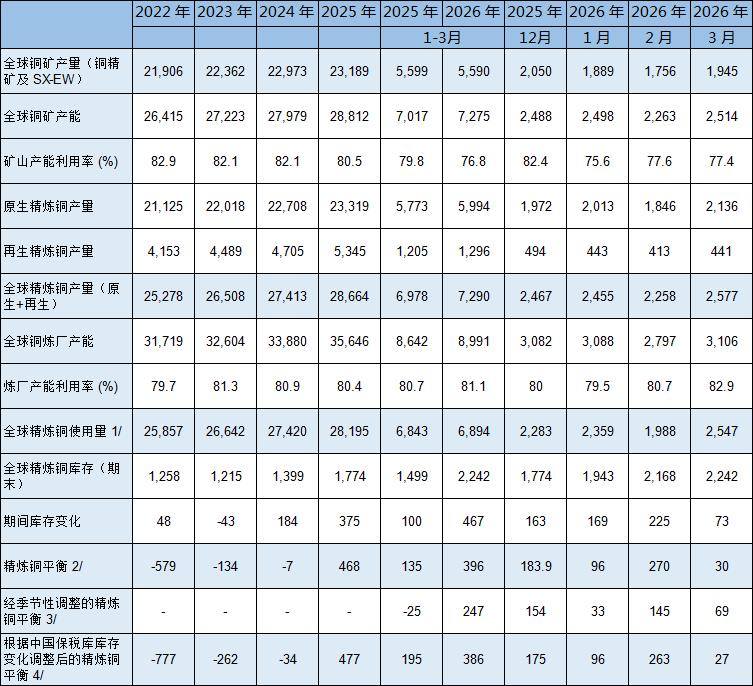

fr.wedoany.com Rapport : Le Groupe international d'étude sur le cuivre (ICSG) a publié dans son bulletin mensuel de mai 2026 les données préliminaires du marché mondial du cuivre pour le premier trimestre 2026, indiquant un excédent de l'offre de cuivre raffiné d'environ 396 000 tonnes, en hausse par rapport à l'excédent d'environ 135 000 tonnes enregistré à la même période en 2025.

Concernant la production minière, la production mondiale de minerai de cuivre est restée globalement stable au premier trimestre 2026, la baisse de 1,1 % de la production de concentré de cuivre étant compensée par la hausse de 3,3 % de la production par extraction par solvant-électrolyse (SX-EW). La montée en puissance de projets dans plusieurs pays a généré une production supplémentaire, mais la forte baisse de la production de concentré de cuivre au Chili, en République démocratique du Congo et en Indonésie a freiné la croissance mondiale. En Indonésie, la production de concentré de cuivre de la mine de Grasberg a chuté de 42 % en raison d'un afflux de boue survenu en septembre 2025. La production minière chilienne a baissé de 5,8 %, les hausses des mines de Collahuasi et Quebrada Blanca étant annulées par les baisses de Spence, El Teniente, Escondida et Los Pelambres. En République démocratique du Congo, la production minière n'a augmenté que de 0,5 %, avec une hausse d'environ 10 % de la production SX-EW et une baisse de 36 % de la production de concentré de cuivre, principalement due à la réduction de la production de la mine de Kamoa suite à un tremblement de terre en 2025. La production de minerai de cuivre au Pérou a augmenté de 3,3 %, grâce à la hausse de production des mines d'Antamina, Las Bambas et Antapaccay, compensant partiellement les baisses de Southern Peru Copper, Quellaveco et Marcobre. La production de concentré de cuivre en Mongolie a bondi d'environ 36 %, bénéficiant de la montée en puissance du projet souterrain d'Oyu Tolgoi.

Dans le secteur du cuivre raffiné, la production mondiale a augmenté d'environ 4,5 % en glissement annuel, la production de cuivre primaire (électrolytique et électro-extraction du minerai) progressant de 3,8 % et celle de cuivre secondaire (issu de déchets) de 7,6 %. La Chine et la République démocratique du Congo représentent ensemble environ 60 % de la production mondiale, leur production totale étant estimée en hausse de 9 %, avec une augmentation de 8,8 % pour la Chine et de 10 % pour la RDC. Hors ces deux pays, la production mondiale de cuivre raffiné a diminué d'environ 1,4 %. La production chilienne de cuivre raffiné a chuté de 11,7 %, la production de cuivre électrolytique baissant de 24 % en raison de contraintes opérationnelles et de maintenances dans les fonderies, et la production de cuivre électro-extrait diminuant de 5,7 %. La production en Asie (hors Chine) a baissé de 4 %, principalement en raison de la diminution de la production au Japon, en Indonésie et aux Philippines. La production indienne a augmenté de 25 %, bénéficiant d'une meilleure utilisation des capacités opérationnelles et de la montée en puissance de la fonderie d'Adani.

Concernant l'utilisation, l'utilisation apparente mondiale de cuivre raffiné a augmenté de 0,8 %. La demande apparente en Chine est restée quasiment stable, malgré une baisse de 40 % des importations nettes de cuivre raffiné, la Chine représentant désormais environ 58 % de l'utilisation totale mondiale de cuivre raffiné. L'utilisation mondiale hors Chine est estimée en hausse de 1,7 %.

Les données de l'équilibre offre-demande montrent qu'au premier trimestre 2026, le bilan mondial du cuivre raffiné, basé sur l'utilisation apparente chinoise, affiche un excédent de l'offre d'environ 396 000 tonnes, et d'environ 386 000 tonnes après ajustement tenant compte de la variation estimée des stocks dans les entrepôts sous douane chinois. Au cours des trois premiers mois de 2026, les stocks dans les entrepôts sous douane chinois ont diminué d'environ 10 000 tonnes par rapport au niveau de fin 2025. Fin avril 2026, les stocks totaux de cuivre sur les principales bourses de métaux (LME, COMEX, SHFE) s'élevaient à 1 148 760 tonnes, leur plus haut niveau depuis janvier 2003, soit une augmentation de 404 648 tonnes (+55 %) par rapport à fin décembre 2025. Cette hausse se décompose en +253 350 tonnes au LME, +46 683 tonnes à la Bourse des métaux de Shanghai et +104 615 tonnes au COMEX. Le prix moyen au comptant du cuivre au LME en avril était de 12 891,38 $ US la tonne, en hausse de 3 % par rapport au prix moyen de mars (12 498,98 $ US). En 2026, le point haut et le point bas du prix du cuivre ont été respectivement de 14 097 $ US la tonne (le 13 mai) et 11 826 $ US la tonne (le 19 mars), avec un prix moyen depuis le début de l'année de 12 947,22 $ US la tonne, en hausse de 30 % par rapport au prix moyen de 2025.

Note : L'utilisation apparente est calculée à l'aide d'indicateurs pertinents ; le bilan du cuivre raffiné correspond à la production moins l'utilisation ; les données sont corrigées des variations saisonnières ; le bilan mondial du cuivre raffiné est également ajusté en fonction de la variation estimée des stocks dans les entrepôts sous douane chinois.

Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com