fr.wedoany.com Rapport : Le pétrole brut WTI a clôturé à 96,02 dollars le 3 juin 2026, et le Brent à 97,81 dollars, en raison d'une flambée des prix provoquée par des échanges de tirs entre les forces américaines et iraniennes. L'annonce d'un cessez-le-feu conditionnel entre Israël et le Liban, faite lors des échanges matinaux en Europe le 4 juin, a inversé la tendance des deux principaux indices de référence : le Brent est tombé à 97,03 dollars et le WTI à 95,32 dollars, le marché considérant cet accord comme un préalable à une réconciliation plus large entre les États-Unis et l'Iran.

Ces fluctuations de prix masquent à elles seules un problème physique plus profond. La fermeture du détroit d'Ormuz réduit l'offre mondiale de 11 à 14 millions de barils par jour. Les stocks commerciaux de pétrole brut américain ont chuté de 8 millions de barils pour s'établir à 433,7 millions de barils, en baisse pour la sixième semaine consécutive, tandis que la réserve stratégique de pétrole (SPR) a libéré 8 millions de barils supplémentaires sur la même période. Le gouvernement américain utilise ses réserves stratégiques pour maintenir les prix du pétrole en dessous de 100 dollars, mais cette capacité d'intervention a une limite.

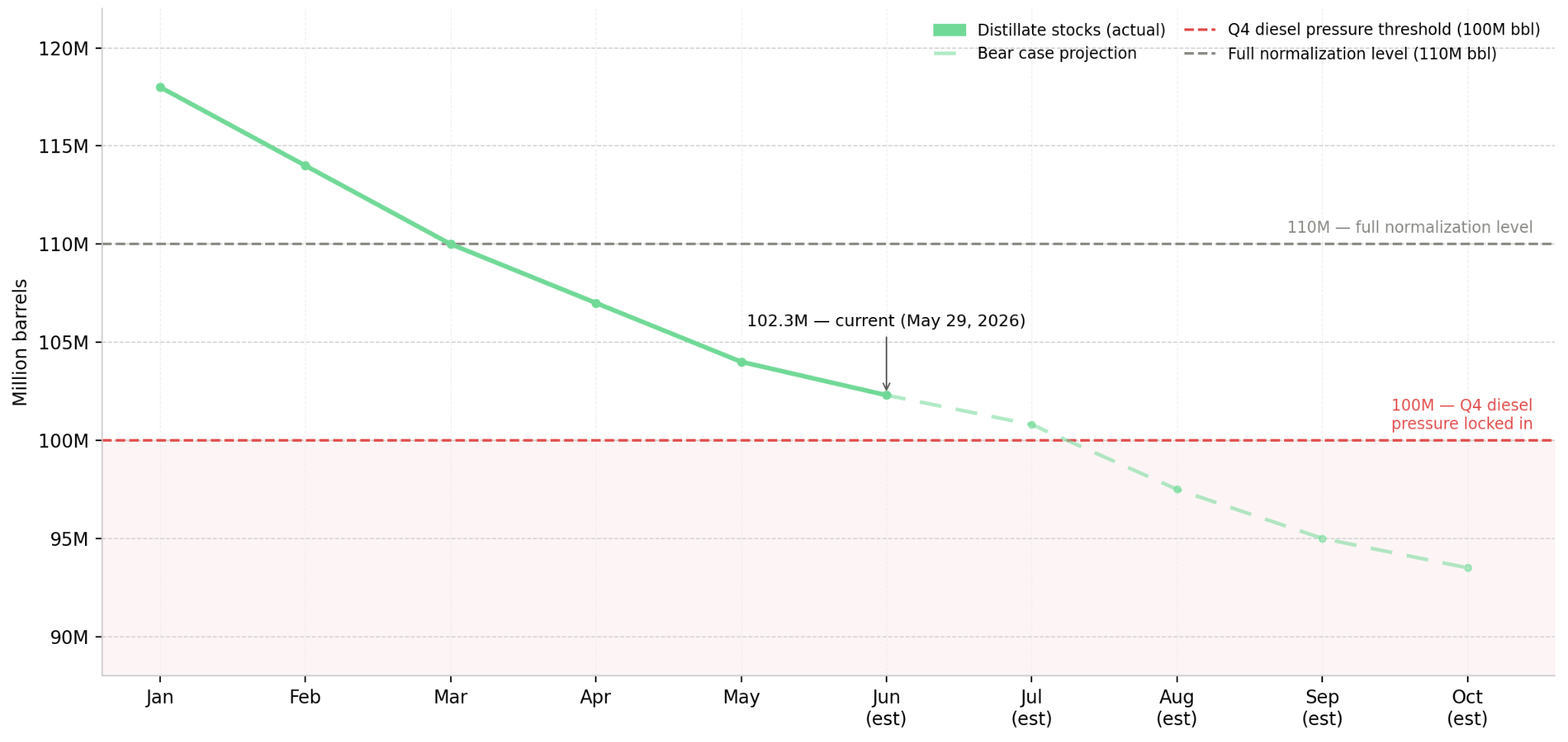

Les économistes du groupe Macquarie estiment qu'au rythme actuel des prélèvements, la période de suffisance de l'offre sur le marché pourrait durer encore un à deux mois, après quoi, si le détroit d'Ormuz reste fermé, l'offre physique devrait se resserrer considérablement. Ritterbusch and Associates renforce cette échéance, soulignant que Trump a clairement indiqué son intention de maintenir le blocus jusqu'à la fête du Travail, le 1er septembre 2026, rendant les négociations de cessez-le-feu à court terme largement sans importance pour la configuration de l'offre à long terme. Les stocks de distillats s'élèvent à 102,3 millions de barils, soit seulement 2,3 millions de barils de plus que le creux de 2023. Muenster, de Breakthrough, prévient que les stocks évoluent vers des niveaux particulièrement bas pour le quatrième trimestre, et que même si la résolution du problème du détroit d'Ormuz entraîne une baisse des prix du pétrole brut, les prix du diesel pourraient rester sous pression.

L'exposition énergétique n'est pas uniforme. Détenir des positions dans des ETF énergétiques généralistes ou des producteurs de pétrole brut en amont permet de capter le risque binaire du détroit d'Ormuz, les prix fluctuant au gré des titres sur le cessez-le-feu, mais sans isoler l'histoire des marges des distillats. Quel que soit le prix de règlement du brut, la compression des marges due à la hausse des coûts de fret et de carburant devrait persister jusqu'au quatrième trimestre.

Le cessez-le-feu entre Israël et le Liban n'a pas résolu le déficit d'offre dans le détroit d'Ormuz. La question clé est de savoir si le point d'épuisement du tampon, prévu par Macquarie pour fin juillet, surviendra avant la confirmation d'une solution pour le détroit d'Ormuz. Dans le scénario de base, si le détroit d'Ormuz rouvre en juillet 2026, le Brent pourrait chuter sous les 90 dollars pendant cinq séances consécutives, les positions liées au brut reculant par rapport à leurs niveaux actuels, mais les stocks de distillats resteraient inférieurs à 100 millions de barils, maintenant la pression sur les coûts du diesel au quatrième trimestre pour les secteurs du transport et de la fabrication, indépendamment des fluctuations des prix du brut. Dans le scénario baissier, si le détroit d'Ormuz reste fermé jusqu'à la fête du Travail, le 1er septembre 2026, et que le calendrier de blocus clairement défini par Trump est maintenu, le tampon d'excédent d'offre de Macquarie s'épuisera fin juillet, l'offre physique se resserrera considérablement, Robert Yawger de Mizuho Securities prévoit que le Brent se négociera au-dessus de 100 dollars, tandis que les stocks de distillats tomberont en dessous de 100 millions de barils. Quelle que soit la résolution des prix du brut, les opérateurs de transport et industriels non couverts feront face à des vents contraires sur le diesel au quatrième trimestre.

Des stocks de distillats inférieurs à 100 millions de barils confirment que la pression sur le diesel au quatrième trimestre est structurelle. Si une annonce est faite concernant le détroit d'Ormuz, mais que le Brent ne parvient pas à se maintenir sous les 90 dollars pendant cinq séances consécutives, il s'agit d'un faux signal d'apaisement.

Les raffineurs intégrés ayant une structure de distillats plus lourde bénéficieront de la divergence entre le diesel et le brut, profitant de l'élargissement de la marge de profit. Quel que soit le prix de règlement du Brent, les fabricants de transport et industriels non couverts feront face à des vents contraires sur les coûts au quatrième trimestre. Détenir des positions longues sur le brut en amont expose au risque binaire du cessez-le-feu ; détenir des positions de raffinage ou logistiques exposées aux distillats expose à l'horloge des stocks du quatrième trimestre, un délai de 6 à 10 semaines qu'aucun résultat diplomatique ne peut raccourcir. La réalisation de la perspective de Muenster pour le quatrième trimestre nécessite seulement que les stocks de distillats ne parviennent pas à se reconstituer avant la hausse de la demande au quatrième trimestre.

Les prix du pétrole se maintiennent au-dessus de 95 dollars, soutenus par six semaines consécutives de baisse des stocks de brut et les libérations continues de la SPR. Tant que les stocks de brut continuent de baisser et qu'aucun accord sur le détroit d'Ormuz n'est confirmé, si les stocks de distillats restent au-dessus de 100 millions de barils, les positions liées au brut en bénéficient. Une fois l'accord américano-iranien confirmé et que le Brent se maintient sous les 90 dollars pendant cinq séances consécutives, la prime sur les actions pétrolières s'inversera, mais cette inversion ne normalisera pas le diesel : les stocks de distillats doivent être reconstitués au-dessus de 110 millions de barils pour une normalisation complète des coûts du cycle, soit une croissance nette des stocks de 6 à 8 semaines après la réouverture. Les données clés à surveiller proviennent du rapport hebdomadaire sur l'état du pétrole publié chaque mercredi par l'Agence américaine d'information sur l'énergie (EIA). Des stocks de brut inférieurs à 420 millions de barils signalent l'épuisement du tampon. Des stocks de distillats inférieurs à 100 millions de barils confirment la pression structurelle sur le diesel au quatrième trimestre. Si une annonce est faite concernant le détroit d'Ormuz, mais que le Brent ne parvient pas à se maintenir sous les 90 dollars pendant cinq séances consécutives, l'argument lié aux distillats reste inchangé.

Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com