fr.wedoany.com Rapport : Lors du Forum sur le nickel et le cobalt de la Conférence minière indonésienne 2026 et des métaux critiques, le Dr Veronique Steukers, présidente de l'International Nickel Study Group (INSG), a présenté les flux mondiaux du nickel, de l'extraction aux applications finales, en mettant l'accent sur la croissance de la production, la domination indonésienne, la consommation d'acier inoxydable et de batteries de traction, ainsi que la répartition régionale des différents produits du nickel.

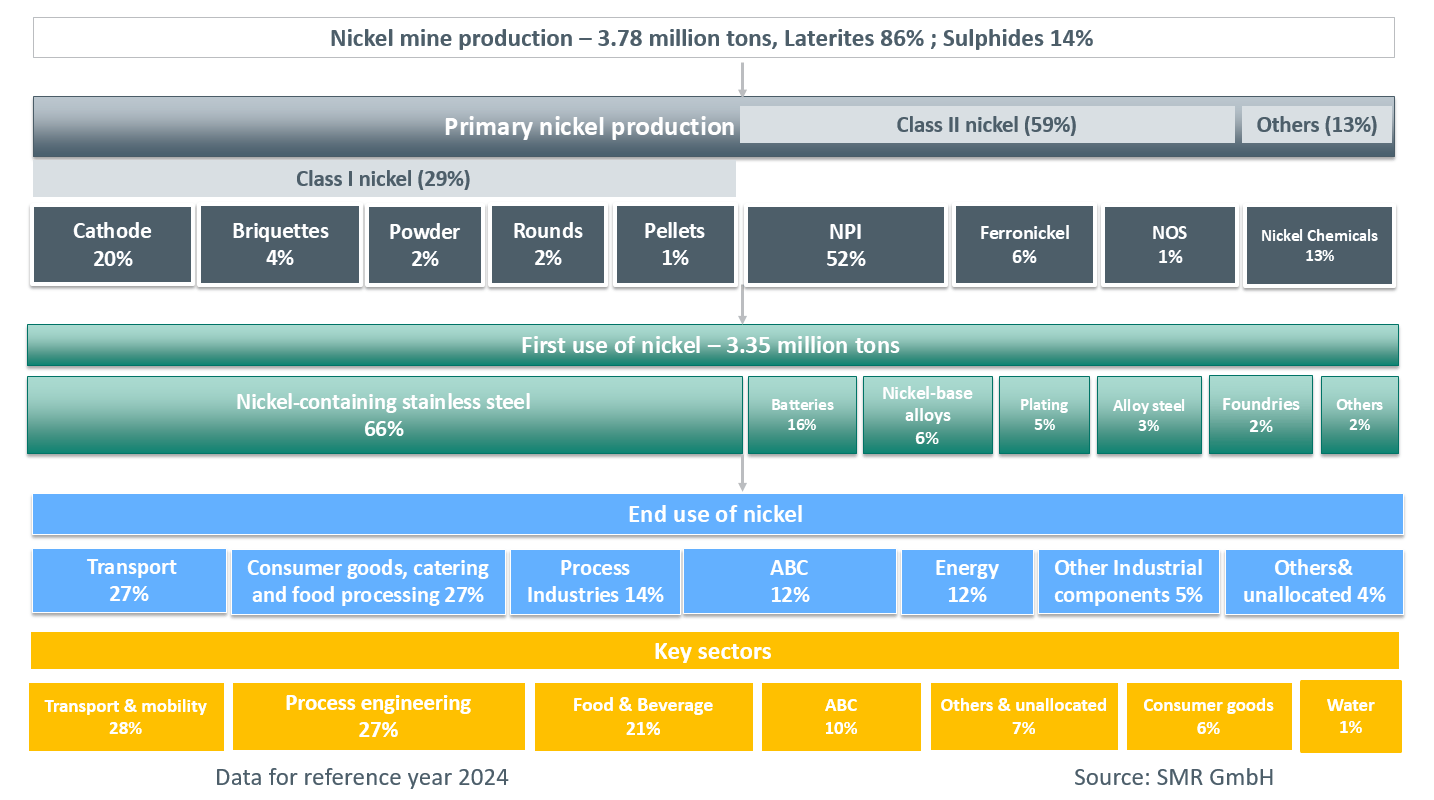

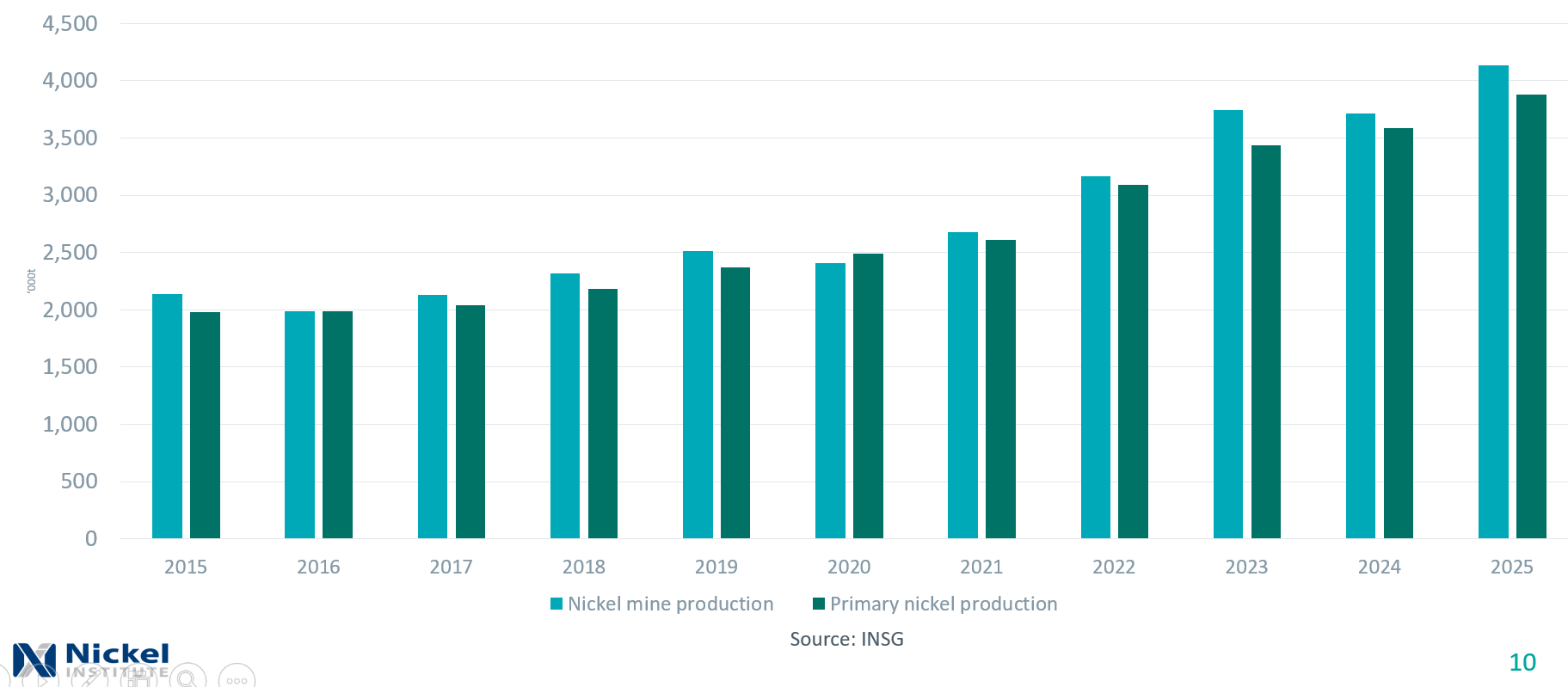

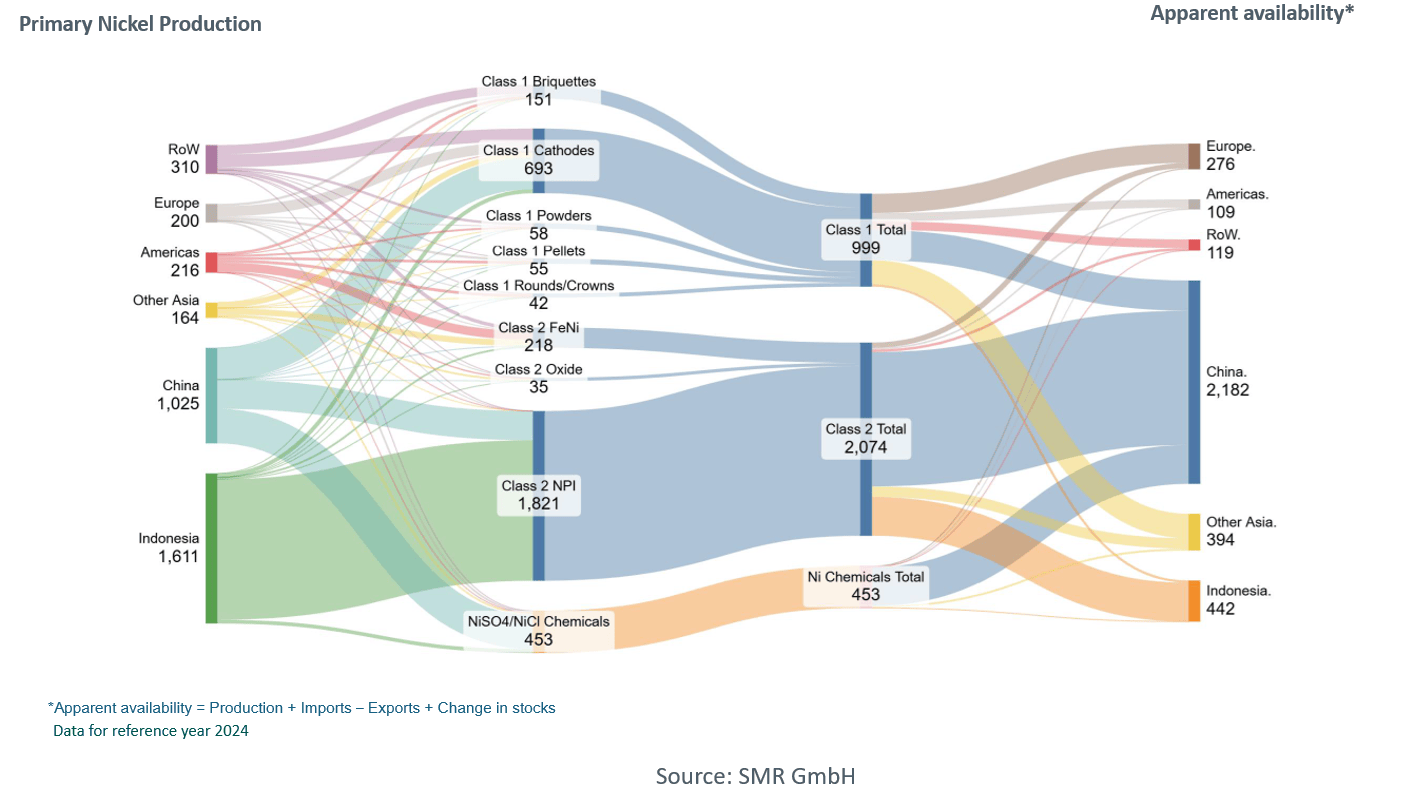

Les flux du marché du nickel montrent que la production mondiale de nickel a connu une forte croissance au cours de la dernière décennie, avec un taux de croissance annuel composé de 8 % pour la production minière et de 9 % pour la production primaire. En 2025, l'Indonésie a produit environ 50 % du nickel primaire mondial, contre seulement 6 % dix ans auparavant. Parallèlement, la part de la production de nickel primaire dans le reste du monde (hors Indonésie et Chine) est passée de 65 % il y a dix ans à un peu plus de 20 % en 2025. L'Indonésie et la Chine sont les principaux moteurs de la configuration de la chaîne d'approvisionnement mondiale du nickel. En termes de structure des flux de produits du nickel, le nickel pig iron (NPI) reste le produit dominant grâce aux avantages de capacité de l'Indonésie. En ce qui concerne la répartition de l'offre mondiale de matières premières de nickel par qualité, le nickel de classe II représente environ 58 %, le nickel de classe I moins de 30 %, et les produits chimiques du nickel environ 13 % restants.

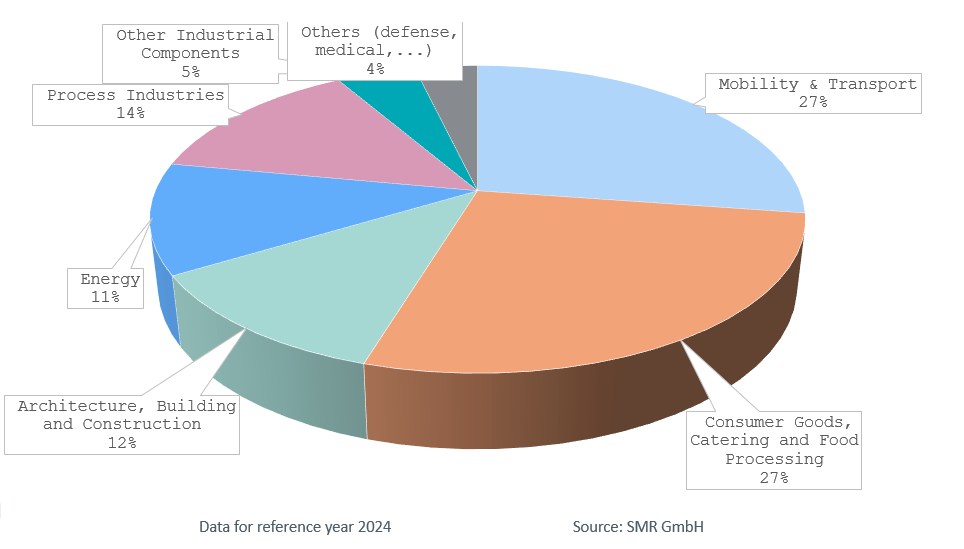

L'acier inoxydable et les batteries de traction sont les principaux domaines de consommation finale du nickel. L'acier inoxydable est la première destination de consommation du nickel, suivi de près par les batteries de traction, qui ont été le segment de la demande de nickel connaissant la croissance la plus rapide au cours de la dernière décennie. Le nickel est largement présent dans divers produits finis à travers le monde, avec une couverture d'application extrêmement large, pénétrant presque tous les secteurs industriels.

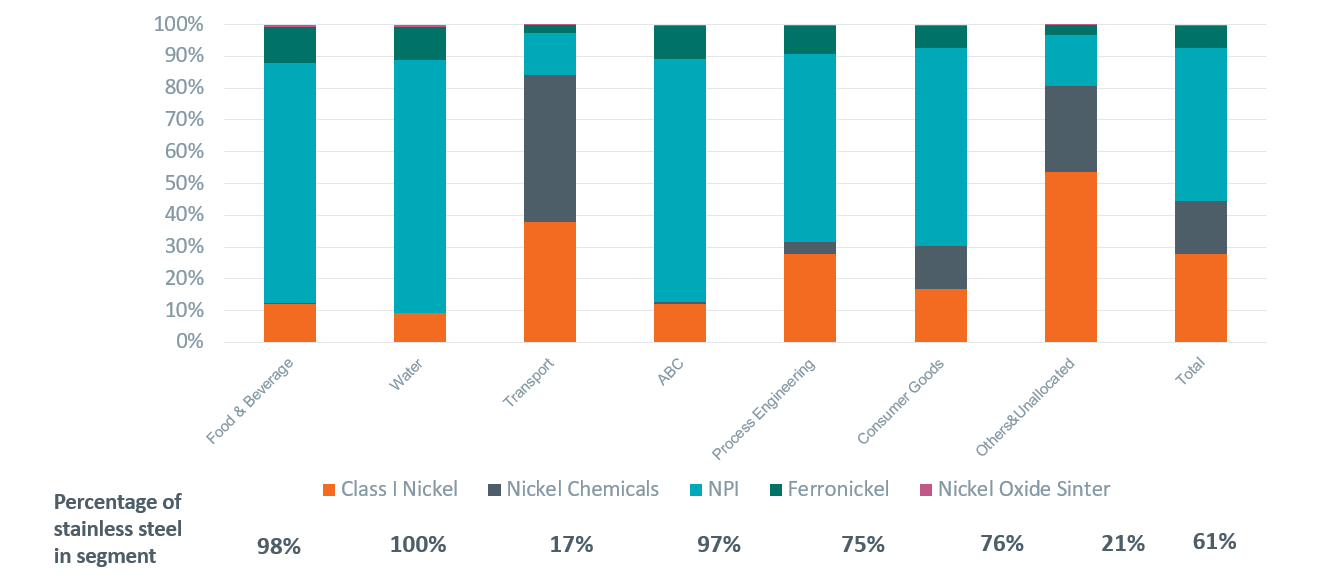

L'acier inoxydable et les batteries génèrent une demande pour différents produits du nickel. Le nickel pig iron (NPI) est devenu la principale matière première de nickel pour la production mondiale d'acier inoxydable, répondant à plus de 80 % de la demande de nickel primaire pour l'acier inoxydable. Le nickel de classe I et les produits chimiques du nickel sont largement utilisés dans des domaines d'utilisation primaire tels que les alliages de nickel, les aciers alliés, la fonderie, la galvanoplastie et les batteries. Le NPI et le FeNi représentent ensemble plus de 90 % de l'utilisation de nickel primaire pour l'acier inoxydable dans le monde, tandis que le nickel de classe I domine tous les autres domaines d'utilisation primaire. Parmi le nickel de classe I, les cathodes sont la principale forme de produit, suivies par les galettes de nickel, largement utilisées dans les alliages de nickel, la fonderie et les aciers alliés ; les boulettes, les barres et les « couronnes » sont principalement utilisées dans les alliages haute performance et la galvanoplastie. Les produits chimiques du nickel sont indispensables dans le domaine des batteries en tant que matières premières pour les précurseurs et dans les solutions de galvanoplastie.

La répartition des différents produits du nickel dans l'utilisation primaire mondiale montre que le nickel de classe I est le matériau dominant en Europe et en Amérique. En raison du resserrement de l'offre de matières premières de nickel recyclé et de la réduction des approvisionnements en nickel pig iron (NPI) sur le marché, les producteurs européens d'acier inoxydable ont limité la part du NPI dans leurs achats à 6 % de la consommation totale de nickel primaire. L'Amérique est également la seule région au monde à ne pas utiliser de NPI comme matière première dans le processus de production de nickel primaire. Après transformation, divers produits du nickel entrent dans les processus de fabrication des utilisateurs finaux en aval, et une grande partie des produits finis est finalement exportée vers des marchés matures comme l'Europe et l'Amérique, où les normes environnementales et d'accès sont strictes.

Parmi ceux-ci, les trois principaux secteurs que sont l'alimentation et les boissons, le traitement de l'eau et la construction utilisent presque exclusivement de l'acier inoxydable contenant du nickel, le NPI devenant la matière première de nickel la plus centrale dans ce segment. Dans le secteur des transports, les produits chimiques du nickel, portés par l'expansion de la demande de batteries de traction, voient leur part de consommation dans la chaîne industrielle des véhicules à énergie nouvelle augmenter continuellement.

En résumé, la production mondiale de nickel connaît une croissance rapide, principalement tirée par l'Indonésie, qui représente désormais près de 50 % de la production mondiale de nickel primaire ; l'acier inoxydable reste le plus grand secteur de consommation de nickel, tandis que les batteries constituent le segment de marché de la demande à la croissance la plus rapide ; les produits du nickel sont largement utilisés dans de nombreuses industries, notamment les transports, la construction et le bâtiment, la transformation alimentaire, l'énergie et les biens de consommation ; les produits en acier inoxydable à base de NPI et les batteries au nickel sont de plus en plus importés sur les marchés européens et américains ; le marché du nickel fonctionne via un écosystème réglementé et axé sur les normes. Grâce à son travail dans l'élaboration de normes, l'accès au marché et la reconnaissance en aval, l'INSG joue un rôle important dans le développement futur de ses membres et de la chaîne de valeur mondiale du nickel.Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com