fr.wedoany.com Rapport : Shanghai Metals Market Information Technology Co., Ltd. (SMM) a publié les perspectives de la chaîne mondiale du nickel lors du forum nickel-cobalt de la Conférence minière indonésienne 2026 et de la réunion sur les métaux critiques. Feng Disheng, directeur de la recherche sur le nickel, le cobalt et le lithium chez SMM, a indiqué que SMM prévoit une pénurie d’approvisionnement sur le marché mondial du nickel primaire en 2026, un excédent d’offre persistant en 2027, et un possible équilibre tendu en 2029. En ce qui concerne les prix du nickel raffiné, l’offre et la demande mondiales de soufre connaîtront une pénurie continue au cours des deux à trois prochaines années. Le blocus à court terme du détroit maintient les prix du soufre à un niveau élevé, renforçant le soutien des coûts de la chaîne soufre–MHP–nickel raffiné. Sur le plan macroéconomique, le conflit entre les États-Unis, Israël et l’Iran fait grimper les prix de l’énergie et les anticipations d’inflation, augmentant la volatilité à court terme des prix des matières premières mondiales. L’incertitude géopolitique à long terme pourrait devenir une nouvelle norme, accentuant la volatilité des prix du nickel raffiné.

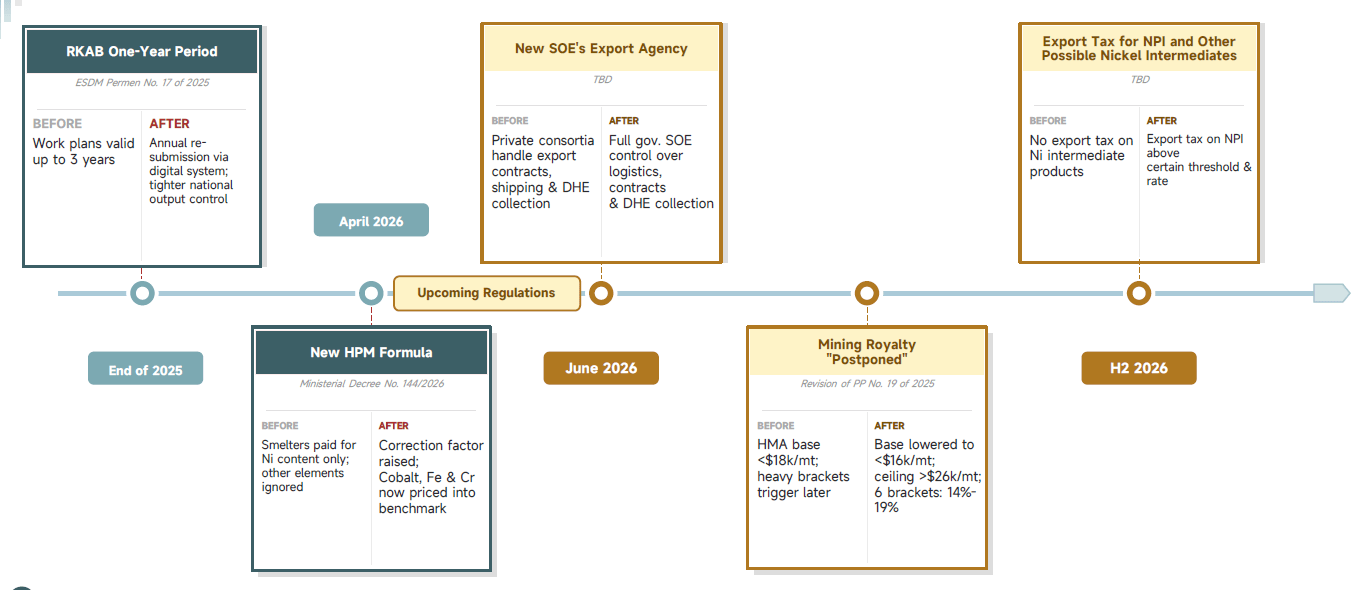

Concernant l’amont du minerai de nickel en Indonésie, SMM a souligné que le ministère indonésien de l’Énergie et des Ressources minérales (ESDM) a démenti les rumeurs d’une augmentation générale de 25 % à 30 % des quotas de production RKAB. Le gouvernement appliquera un examen strict au cas par cas des quotas supplémentaires à partir du second semestre 2026, optimisant de manière ordonnée le plafond actuel de 260 à 270 millions de tonnes humides. À fin avril, l’Indonésie avait approuvé un quota cumulé RKAB de 240 millions de tonnes humides, avec un quota supplémentaire attendu d’environ 15 % en milieu d’année. La pénurie d’approvisionnement en minerai de nickel sur le marché intérieur accélérera les importations en provenance des Philippines. SMM prévoit que les importations indonésiennes de minerai de nickel des Philippines passeront d’environ 15 millions de tonnes en 2025 à 22 millions de tonnes cette année. Côté demande, en raison de la pénurie d’approvisionnement en soufre, la production de MHP est inférieure aux prévisions. SMM estime que la demande totale de minerai de nickel en Indonésie en 2026 sera réduite à 303 millions de tonnes humides.

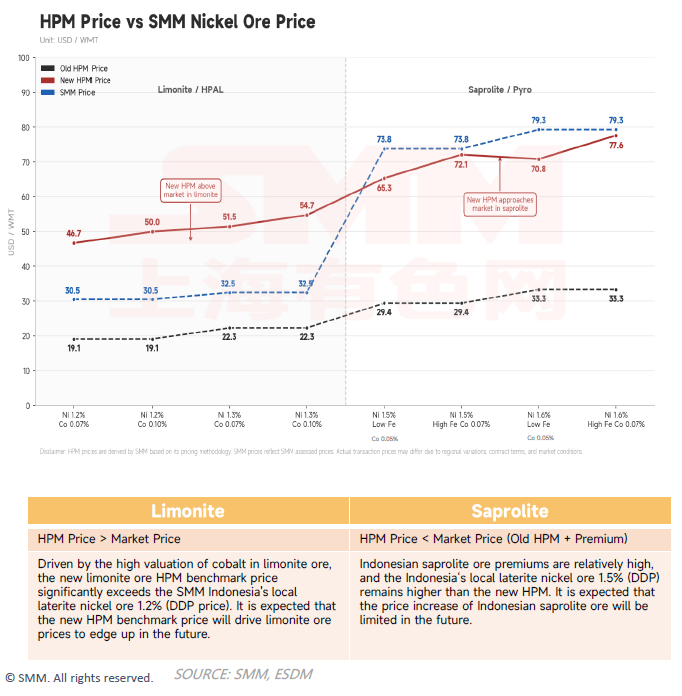

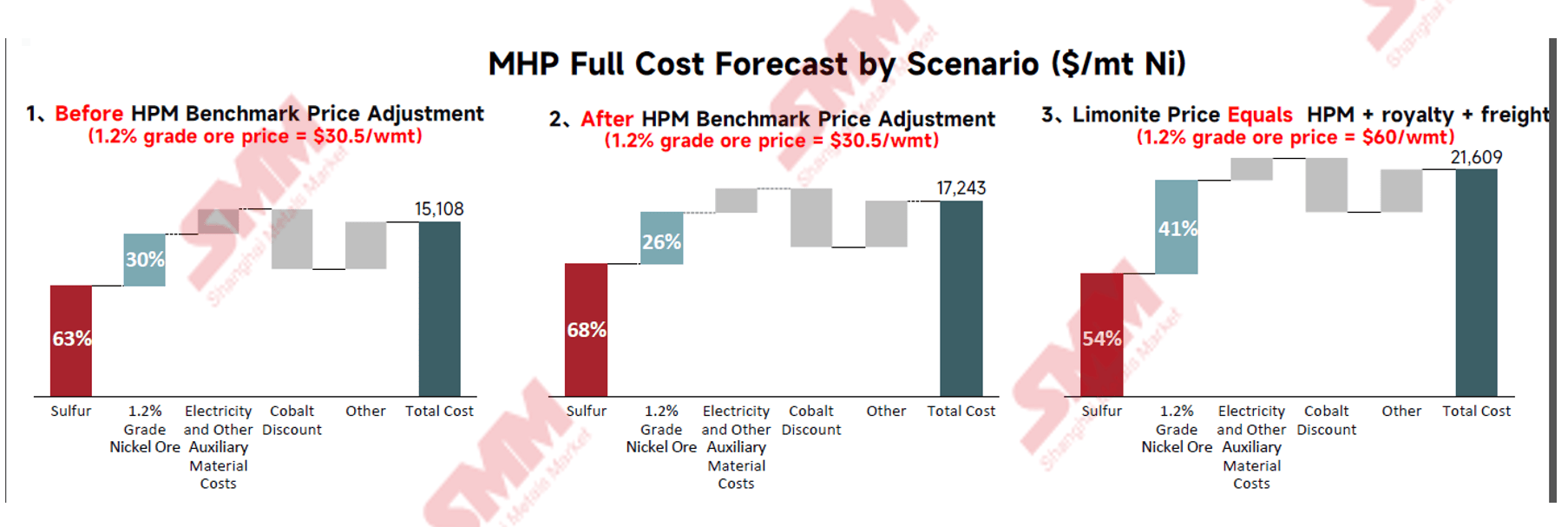

SMM a également présenté l’ajustement du prix de référence du minerai de nickel indonésien (HPM), intégrant la tarification des éléments associés tels que le cobalt, le fer et le chrome dans le prix de référence, afin de mieux l’aligner sur les prix de transaction réels. En raison de l’épuisement des ressources, la teneur des minerais pyrométallurgiques connaît une baisse structurelle, entraînant une hausse significative des prix à moyen et long terme. Les minerais hydrométallurgiques, affectés par un contrôle plus strict des quotas RKAB et l’expansion de la capacité locale de MHP, bénéficient également d’une dynamique de hausse des prix. Globalement, cela augmentera les coûts des matières premières de toute la chaîne du nickel en Indonésie.

Côté Philippines, SMM prévoit une légère augmentation des exportations de minerai de nickel en 2026, avec une hausse particulièrement marquée des exportations vers l’Indonésie. Cependant, sous l’effet des pressions opérationnelles et des contraintes financières, l’expansion de la capacité des principales mines philippines est pratiquement stagnante en 2026. Les saisons des pluies cycliques et la hausse des coûts du carburant due aux conflits géopolitiques limitent encore davantage la libération de capacité.

Depuis le quatrième trimestre 2025, l’Indonésie a mis en œuvre une série de nouvelles politiques imposant un contrôle strict et global sur toute la chaîne du nickel. Les marges bénéficiaires des entreprises du secteur se réduisent, les procédures d’approbation et de conformité augmentent, et les obstacles administratifs et opérationnels s’accentuent.

Dans le segment intermédiaire, la capacité de production de MHP en Indonésie continue de s’étendre. SMM prévoit qu’entre 2026 et 2030, la capacité de MHP en Indonésie augmentera à un taux de croissance annuel composé de 21,7 %, et la production à un taux de 25,7 %. En ce qui concerne le soufre, un matériau auxiliaire clé, le prix du soufre (CIF Indonésie) a augmenté de plus de 300 % depuis mars 2025. Les simulations de scénarios pour le détroit d’Ormuz montrent que si la voie maritime est partiellement rétablie, le prix devrait retomber entre 800 et 900 dollars par tonne ; si le blocus se prolonge jusqu’au milieu du troisième trimestre, le prix pourrait atteindre 1 300 à 1 400 dollars par tonne.

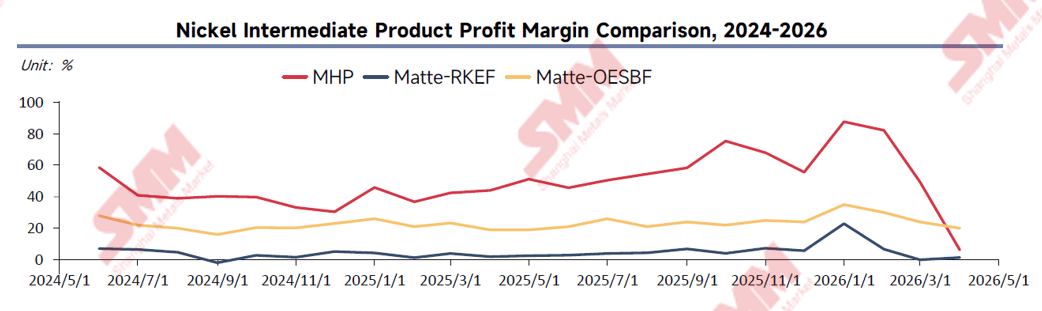

Concernant les coûts de production du MHP, SMM a souligné que le soutien actuel du minerai de nickel aux coûts de production du MHP n’a pas encore augmenté de manière significative, mais que les prix élevés du soufre exercent une pression à la hausse notable sur ces coûts. En termes de rentabilité, la marge bénéficiaire à long terme du procédé HPAL dépasse 40 %, mais en raison de la flambée des prix du soufre, elle a chuté au premier trimestre 2026, tombant en dessous de celle du nickel matte de haute qualité. La marge bénéficiaire du nickel matte de haute qualité produit par le procédé RKEF stagne entre 0 % et 5 %, tandis que le procédé OESBF, grâce à ses réactions autothermiques et à sa compatibilité avec les minerais à faible teneur, maintient une marge stable de 15 % à 30 %. Globalement, l’incertitude à court terme de l’approvisionnement en MHP est élevée et la rentabilité diminue. Le nickel matte de haute qualité devrait rester économiquement avantageux au troisième trimestre, mais à long terme, la certitude du MHP reste plus forte.

Pour les produits en nickel en aval, SMM prévoit un équilibre entre l’offre et la demande de sulfate de nickel entre 2026 et 2030, avec une pénurie d’approvisionnement attendue en 2026, suivie d’un équilibre tendu de 2027 à 2030. En ce qui concerne la fonte brute de nickel, l’exploitation minière du nickel en Indonésie entre dans une phase d’épuisement, avec une diminution du minerai de nickel latéritique à haute teneur. SMM estime que la teneur moyenne d’alimentation des fours pourrait baisser de 0,3 point de pourcentage d’ici 2030, accélérant le mélange avec des minerais à faible teneur. Cela fera passer la fonte brute de nickel à 8 %-10 % d’une capacité marginale à une capacité dominante, augmentant structurellement la courbe des coûts. La pénurie d’approvisionnement en fonte brute de nickel à haute teneur pourrait atteindre son apogée en 2027, avant de s’atténuer grâce à l’augmentation des substituts tels que les déchets, le nickel pur et le nickel trempé à l’eau. À partir de 2026, la différenciation des prix de la fonte brute de nickel selon les teneurs est officiellement établie, les produits contenant 14 % ou plus de nickel bénéficiant d’une prime significative par rapport aux produits à faible teneur.

Les calculs de SMM montrent que la marge bénéficiaire par mégawattheure de la production d’aluminium est 36 fois supérieure à celle de la fonte brute de nickel. Dans cet écart de rentabilité, même si seulement 15 % de la capacité de production de fonte brute de nickel est redirigée vers l’industrie de l’aluminium, cela entraînerait directement un resserrement de 5 % de l’offre de fonte brute de nickel. À court terme, les prix de la fonte brute de nickel bénéficient d’un soutien à la baisse, tandis que la pression d’achat des aciéries chinoises augmente. À long terme, la tendance au transfert de capacité s’atténue.

Côté demande, SMM prévoit que la production mondiale de batteries lithium-ion augmentera à un taux de croissance annuel composé de 18 % entre 2026 et 2030, la part de marché des batteries lithium-fer-phosphate (LFP) pouvant atteindre 82 % d’ici 2030. Bien que la part de marché du LFP augmente encore à court terme, à long terme, avec la commercialisation des batteries à semi-conducteurs, le volume total du marché des batteries ternaires continuera de croître. Dans le secteur de l’acier inoxydable, SMM prévoit une croissance lente de la demande en aval à un taux de croissance annuel composé de 2,8 % entre 2025 et 2030, le secteur manufacturier remplaçant l’immobilier comme principal moteur. La demande d’acier inoxydable à l’étranger connaîtra également une croissance régulière entre 2026 et 2030.

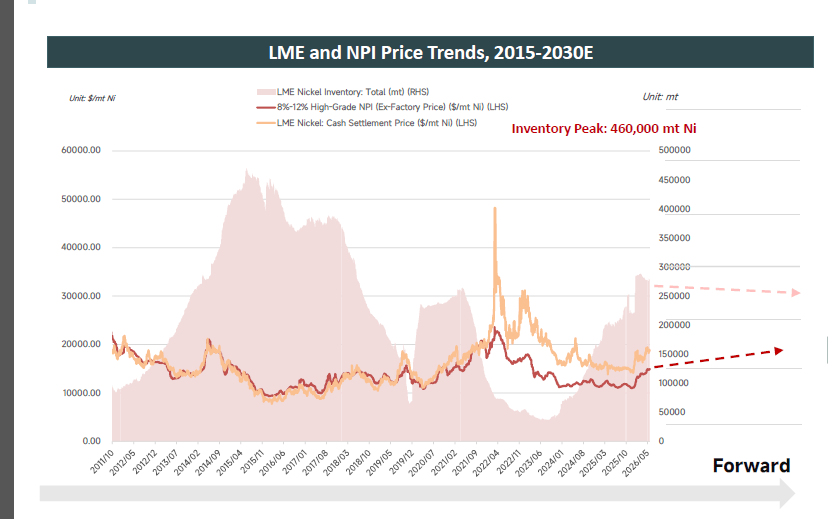

SMM prévoit qu’en 2026, le marché mondial du nickel primaire connaîtra une pénurie d’approvisionnement, suivie d’un léger excédent en 2027, et d’un possible équilibre tendu en 2029. À long terme, le marché mondial du nickel primaire devrait rester en équilibre tendu. En ce qui concerne les prix du nickel raffiné, les stocks mondiaux de nickel raffiné restent élevés, atteignant 497 000 tonnes fin mai, avec une demande en aval difficile à augmenter de manière significative. Côté coûts, la pénurie de soufre, la hausse des prix du NPI, la révision du HPM et la baisse de la teneur du minerai de nickel soutiennent conjointement le plancher des prix. Les facteurs macroéconomiques et géopolitiques amplifient la volatilité des prix.

En tant qu’organisme de cotation indépendant de premier plan au niveau mondial, SMM continuera de fournir des références de prix précises, des informations de marché en temps opportun, une couverture complète des données et des rapports d’analyse approfondis.

Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com

Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com