fr.wedoany.com Rapport : La politique tarifaire américaine sur le cuivre devient un moteur clé de la tarification régionale du cuivre. Dans un marché déjà confronté à une pénurie d'approvisionnement, l'élargissement des barrières commerciales modifie considérablement l'économie des produits en cuivre et crée une structure de marché à deux niveaux.

Depuis la première mise en œuvre des droits de douane au titre de l'article 232 en 2025, les États-Unis ont étendu le champ de cette politique : à compter du 6 avril 2026, les droits de douane s'appliquent à la valeur totale en douane des marchandises importées, et le 8 juin, le seuil de contenu national pour bénéficier d'un traitement préférentiel a été abaissé de 95 % à 85 %. Cette politique élargit les écarts de prix régionaux en limitant les flux commerciaux. Les recherches mondiales de JPMorgan et de Goldman Sachs indiquent que la décision imminente concernant les droits de douane sur le cuivre raffiné est un catalyseur clé pour les prix du cuivre à court terme. L'imposition de droits de douane sur le cuivre raffiné pourrait accroître la valeur des approvisionnements nationaux et alliés, tandis qu'un report de la décision du 30 juin pourrait réduire la demande de stockage et exercer une pression sur les prix du cuivre.

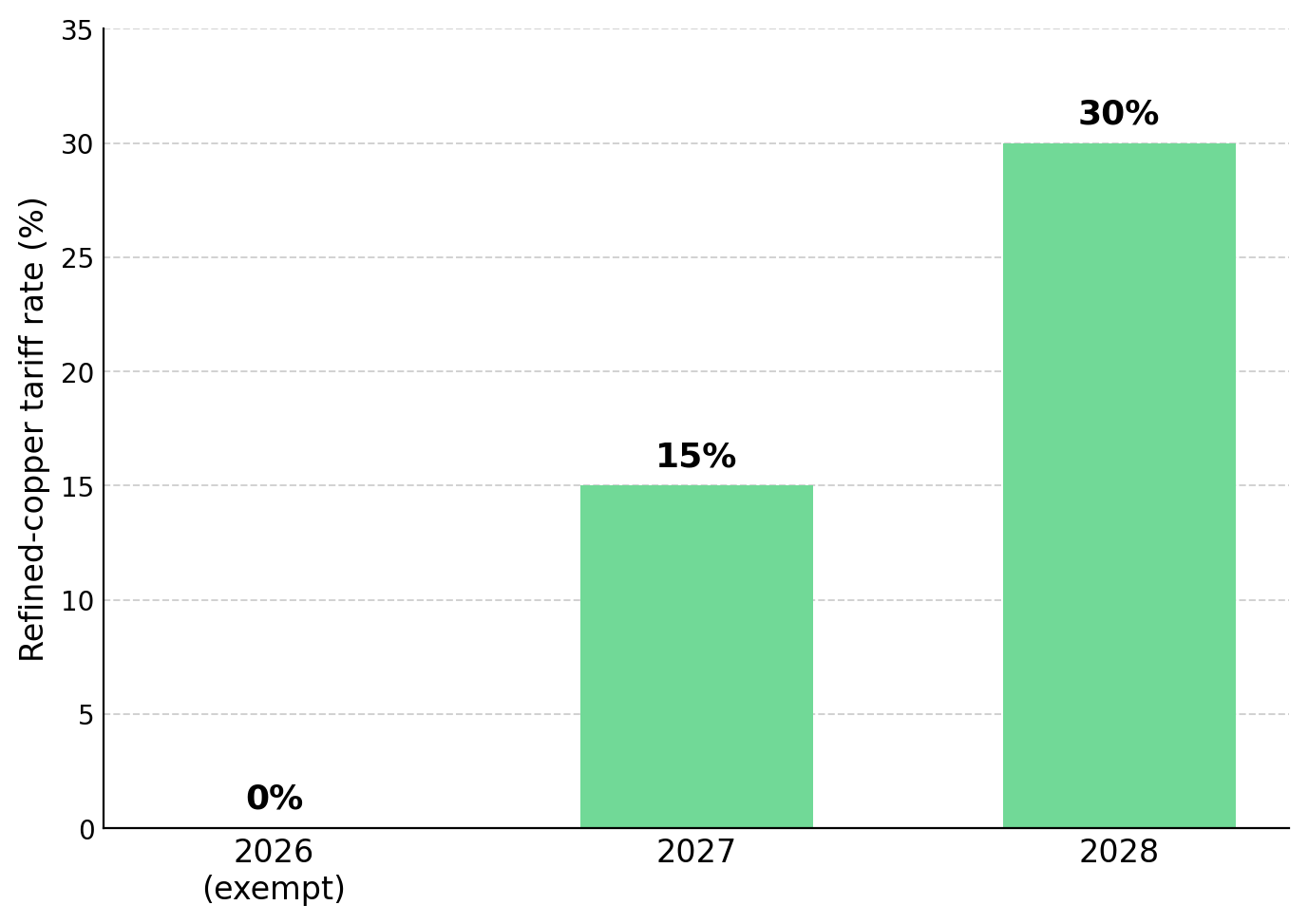

Actuellement, un droit de douane de 50 % s'applique aux produits semi-finis et aux dérivés à forte intensité de cuivre, mais les cathodes de cuivre raffiné restent exemptées. Cette exemption, combinée aux droits de douane proposés de 15 % sur le cuivre raffiné en 2027 et de 30 % en 2028, encourage les importateurs à acheminer du métal raffiné vers les États-Unis avant l'entrée en vigueur des futurs droits de douane. En conséquence, d'importants volumes de cuivre affluent vers les États-Unis pour capter les écarts de prix liés aux droits de douane entre les régions.

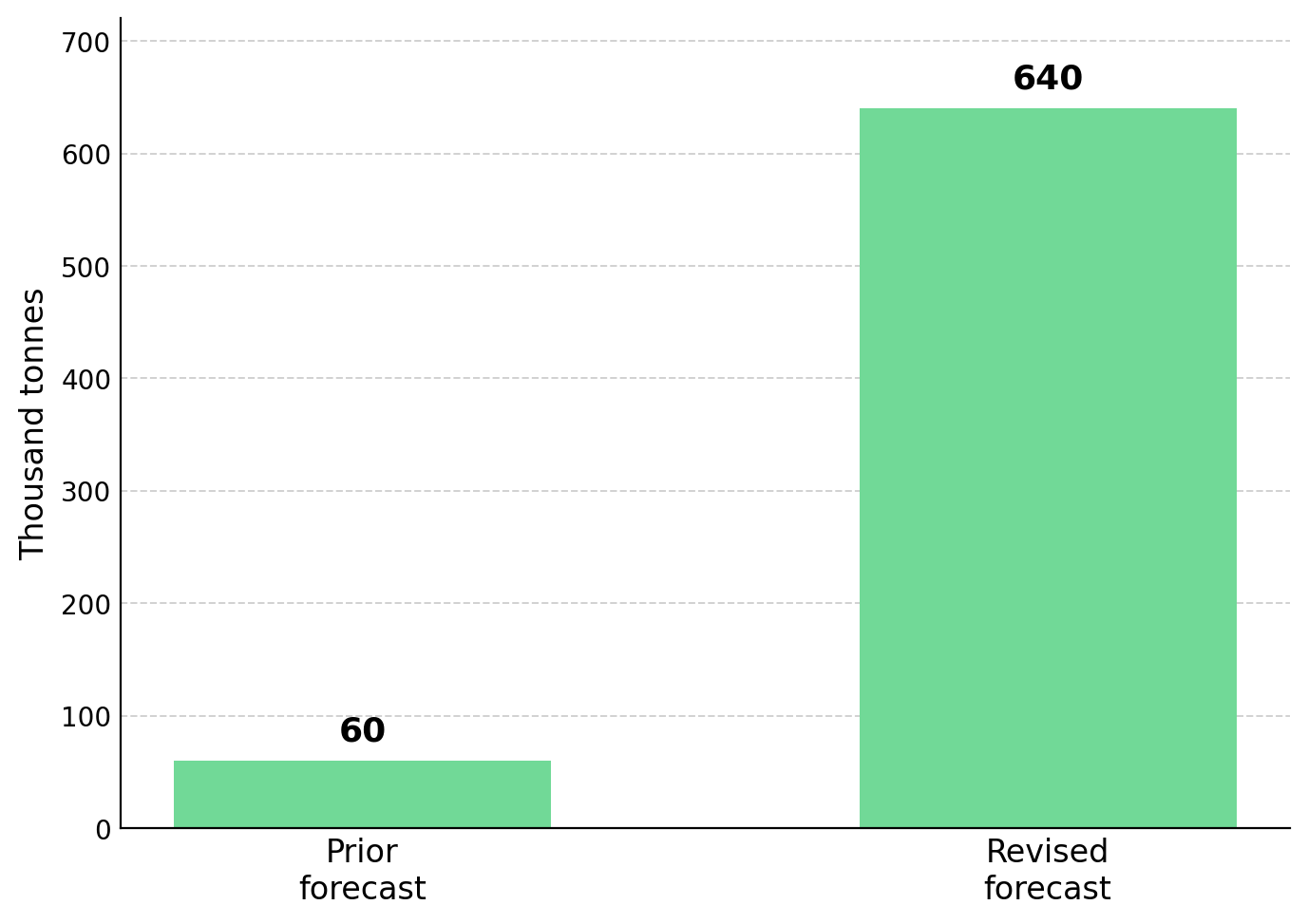

Les importateurs ont acheminé environ 500 000 tonnes de cuivre vers les États-Unis en un mois, contre un volume d'importation mensuel normal d'environ 70 000 tonnes, ce qui a fait grimper la prime du cuivre américain, tandis que les stocks à Londres se sont resserrés et que les stocks à Shanghai sont tombés à des plus bas annuels. Goldman Sachs Research a relevé ses prévisions de pénurie de cuivre hors des États-Unis d'environ 60 000 tonnes à environ 640 000 tonnes et a réduit ses estimations de l'offre minière mondiale pour 2026 d'environ 350 000 tonnes après les interruptions à Grasberg en Indonésie et à Kamoa-Kakula en République démocratique du Congo.

La pénurie de cuivre hors des États-Unis reflète à la fois l'impact de la politique commerciale et l'offre limitée de concentrés. Les frais de traitement et d'affinage (TC/RC), indicateur clé de la disponibilité des concentrés, sont tombés à près de zéro dans certains accords de base pour 2026. Cela indique que l'offre de concentrés reste tendue, indépendamment de la politique tarifaire, soutenant les prix du cuivre même en l'absence de stockage lié au commerce.

La politique tarifaire américaine accroît la valeur des actifs cuprifères en améliorant l'accès des juridictions alliées à un marché préférentiel. Des processus d'autorisation plus rapides, une infrastructure existante et une stabilité politique peuvent réduire les délais de développement et abaisser les taux d'actualisation, augmentant ainsi la valeur relative de ces actifs régionaux. Le Canada est l'un des principaux bénéficiaires. Au Québec, Abitibi Metals détient le gisement polymétallique B26, avec des ressources indiquées et inférées de 25,3 millions de tonnes titrant plus de 2,1 % d'équivalent cuivre. Une évaluation économique préliminaire prévue pour le premier trimestre 2027 pourrait renforcer la confiance dans une partie des ressources inférées. SOQUEM, filiale d'Investissement Québec, détient 20 % de ce projet, tandis que l'acquisition de Foran Mining par Eldorado pour environ 3,8 milliards de dollars canadiens souligne la demande du marché pour les grands actifs cuprifères canadiens.

L'infrastructure existante abaisse le seuil de capital pour les projets brownfield. Selkirk Copper offre une opportunité d'investissement dans le projet Minto, au Yukon. Minto est une mine ayant déjà produit, avec des ressources indiquées de 12,6 millions de tonnes à une teneur en cuivre de 1,20 % et des ressources inférées de 23,7 millions de tonnes à une teneur en cuivre de 1,05 %. Le président-directeur général, M. Colin Joudrie, souligne que plus de 330 millions de dollars ont déjà été investis dans les infrastructures de surface, l'usine de traitement, les routes et les travaux souterrains, ce qui évite au projet d'importants investissements en capital pour de nouvelles lignes électriques, routes ou installations de surface. De plus, le contrôle autochtone pourrait faciliter la coordination communautaire lors de la réouverture du projet.

Si la décision du 30 juin étend les droits de douane au cuivre raffiné, les développeurs produisant des cathodes dans les juridictions alliées seront les plus directement impactés par la politique. Les minerais oxydés peuvent produire des cathodes de cuivre raffiné par lixiviation en tas et électrolyse, avec des coûts d'investissement généralement inférieurs à ceux des projets de sulfures nécessitant une usine de concentration. Par conséquent, les projets d'oxydes prévoyant de produire des cathodes pourraient bénéficier davantage des droits de douane sur le cuivre raffiné que les projets produisant des concentrés. Marimaca Copper, au Chili, possède un gisement d'oxydes avec des réserves prouvées et probables de 179 millions de tonnes à une teneur en cuivre de 0,42 %, soutenant une exploitation prévue de 50 000 tonnes de cathodes par an, que la société qualifie de déjà autorisée et autofinancée. Le PDG, Hayden Locke, indique qu'avec le gisement d'oxyde Pampa Medina, ils voient une opportunité à court terme très réaliste d'augmenter la production de cathodes de 50 000 à 75 000 tonnes par an. Cependant, Pampa Medina reste une cible d'exploration et non une ressource définie.

Fitzroy Minerals explore un projet de cuivre oxydé au Chili qui pourrait soutenir une future production de cathodes. Buen Retiro a déjà obtenu des intersections d'oxydes peu profonds, notamment un tronçon de 78 mètres titrant 1,70 % de cuivre. Une étude de préfaisabilité de lixiviation en tas et un partenariat avec Pucobre soutiennent une première estimation des ressources minérales prévue pour le quatrième trimestre 2026. Le PDG, Merlin Marr-Johnson, explique que cette exploitation leur offre un potentiel de flux de trésorerie non opérationnel à court terme avec une très faible intensité capitalistique. Cependant, le potentiel d'un système plus vaste de fer-oxyde-cuivre-or (IOCG) n'a pas encore été confirmé.

L'incertitude entourant la décision tarifaire du 30 juin favorise les entreprises qui obtiennent un financement grâce à des jalons à court terme, tout en augmentant les risques pour les projets nécessitant des financements futurs par actions. Abitibi Metals a obtenu un financement grâce à des jalons de développement clés, sans émettre de bons de souscription. La société a réalisé un financement de 31 millions de dollars canadiens sans bons de souscription et a financé un programme de forage de plus de 80 000 mètres, une évaluation économique préliminaire planifiée et des travaux de faisabilité. Le PDG et fondateur, Jonathon Deluce, déclare que ces fonds leur donnent un capital suffisant pour faire avancer le projet sans émettre de bons de souscription, évitant ainsi la dilution des actionnaires.

Cobra Resources offre un stade d'exploration du cuivre plus précoce. La société a obtenu des intersections de cuivre près de la surface sur le site cuprifère de Blue Rose, en Australie-Méridionale, mais n'a pas encore défini de ressources ou de réserves. Un programme de forage au diamant bien financé teste des sources plus profondes. Le directeur général, Rupert Verco, indique qu'un forage réussi pourrait soutenir une approche de démarrage par lixiviation en tas à faible coût et faible dépense en capital, combinée à un circuit de flottation pour traiter les sulfures primaires, mais la valeur du projet dépend en fin de compte du succès du forage et du financement futur.

La décision du 30 juin sur le cuivre raffiné permettra de vérifier si la politique commerciale peut continuer à remodeler le marché régional du cuivre. Alors que la pénurie de cuivre hors des États-Unis est estimée à 640 000 tonnes et que l'offre de concentrés reste tendue, les décisions politiques deviennent, aux côtés des fondamentaux traditionnels de l'offre et de la demande, un moteur de plus en plus important des prix du cuivre.

Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com