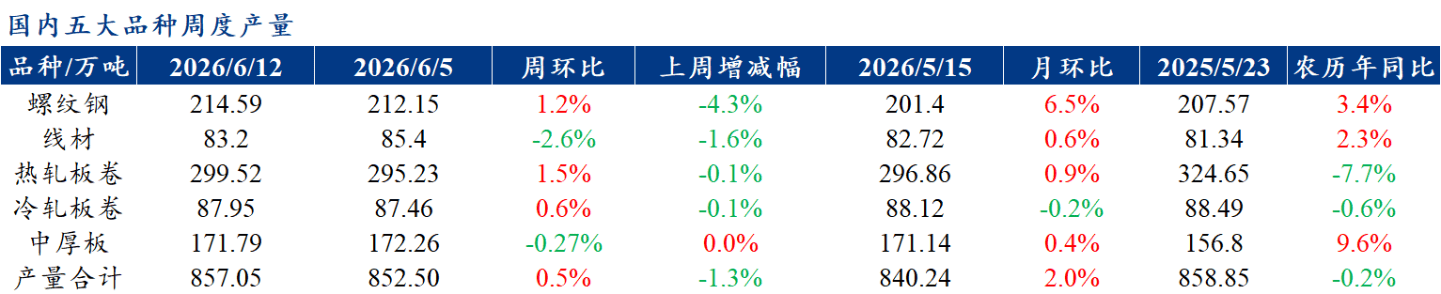

fr.wedoany.com Rapport : Cette semaine, la production des cinq principales catégories d’acier s’élève à 8,5705 millions de tonnes, soit une augmentation de 45 500 tonnes par rapport à la semaine précédente, soit une hausse de 0,5 %. À l’exception du fil machine et des tôles moyennes et épaisses, la production des autres catégories a augmenté par rapport à la semaine précédente. La principale raison est que les marges bénéficiaires des aciéries restent acceptables, certaines d’entre elles ayant augmenté leur production. Le stock total s’élève à 15,6022 millions de tonnes, soit une augmentation de 120 500 tonnes par rapport à la semaine précédente, soit une hausse de 0,78 %. Cette semaine, les stocks totaux des cinq principales catégories ont tous augmenté par rapport à la semaine précédente. L’augmentation des stocks en usine provient principalement des barres d’armature, tandis que celle des stocks en entrepôt provient principalement des bobines laminées à chaud. Côté consommation, la consommation hebdomadaire est de 8,45 millions de tonnes, en baisse de 0,4 % par rapport à la semaine précédente. La consommation de matériaux de construction a diminué de 1,8 %, tandis que celle des tôles a augmenté de 0,3 %, montrant une tendance à la baisse pour les matériaux de construction et à la hausse pour les tôles.

Côté offre, l’impact des inspections environnementales de mai s’estompe progressivement. Les aciéries conservant une certaine marge bénéficiaire, la production devrait continuer à augmenter. Côté demande, en termes d’orientation des fonds, la part des fonds disponibles pour les projets diminue rapidement. À la fin de cette semaine, 43,7 milliards de yuans d’obligations spéciales supplémentaires ont été émises en juin, sans émission d’obligations spéciales pour les réserves foncières. En excluant ces deux parties, la part des nouvelles obligations spéciales émises en juin pouvant être utilisées pour la construction de projets est de 60 %, un niveau bas pour les deux dernières années (30e percentile). Le ralentissement des financements, la hausse des températures et la fin encore en cours des examens d’entrée au lycée et à l’université entraînent un ralentissement continu de la demande en aval. Côté matières premières, la sixième augmentation du prix du coke a été mise en œuvre, avec des attentes de nouvelles hausses, ce qui renforce globalement le soutien des matières premières. Dans l’ensemble, la pression sur les produits finis s’accumule progressivement, avec une baisse de la demande mais un maintien du soutien des coûts. On s’attend à ce que les prix de l’acier fluctuent à court terme.

Côté météo, de fortes précipitations sont attendues dans le sud de la Chine du 6 au 9 juin. Dans l’est du Sichuan, Chongqing, l’est et le sud du Guizhou, le nord et le sud du Yunnan, l’ouest et le sud du Hunan, le Guangxi, le Guangdong, le Fujian, le centre-sud du Jiangxi, le sud du Zhejiang et l’île de Taïwan, entre autres, des pluies fortes à très fortes sont prévues, avec des précipitations cumulées de 40 à 80 mm, localement jusqu’à 100 à 160 mm dans l’ouest et le sud-est de Chongqing, le nord-est et le sud du Guizhou, l’ouest du Hunan, le nord du Guangxi, les zones côtières centrales et le nord-ouest du Guangdong, le centre du Fujian et l’île de Taïwan, pouvant dépasser 220 mm par endroits.

Côté macroéconomie, l’analyse d’avril indiquait que la transmission de la hausse des coûts en amont vers les prix des biens de consommation finaux n’était pas encore complète. En mai, l’IPC a stagné en glissement annuel et a légèrement baissé en glissement mensuel, l’IPC de base manquant toujours de flexibilité. Après les vacances du 1er mai, la dynamique des prix non alimentaires s’est affaiblie, et les prix des services ont connu une baisse saisonnière, ce qui montre que la résilience de la demande de base après l’effet des fêtes nécessite plus de temps pour être vérifiée. Les données de mai n’ont pas prolongé la légère surprise d’avril, et les attentes du marché concernant le retour de l’inflation pourraient être encore repoussées.

Côté ciment et béton, du 3 au 9 juin, le volume de ciment livré en Chine était de 2,5895 millions de tonnes, en baisse de 5,37 % par rapport à la semaine précédente et de 9,57 % en glissement annuel. Le volume de ciment destiné aux infrastructures était de 1,63 million de tonnes, en baisse de 2,98 % par rapport à la semaine précédente et de 5,78 % en glissement annuel. Selon une enquête de Bainian Jianzhu, le taux d’utilisation de la capacité de 506 centrales à béton en Chine était de 6,23 %, en baisse de 0,49 point de pourcentage par rapport à la semaine précédente et de 0,58 point en glissement annuel. Le volume de livraison était de 1,2485 million de mètres cubes, en baisse de 7,24 % par rapport à la semaine précédente et de 8,44 % en glissement annuel. En raison des récents examens à grande échelle, le rythme des travaux de construction dans les zones concernées a ralenti, la demande de béton a diminué et le volume global de livraison a nettement baissé.

Selon les statistiques de Mysteel, la production de barres d’armature est passée d’une baisse à une hausse, avec une augmentation cumulée de 24 400 tonnes. L’augmentation provient principalement des régions de l’Est et du Sud-Ouest, avec des hausses notables au Jiangxi et au Sichuan, dues à des changements de lignes de production et à une augmentation de la charge de production dans certaines aciéries. Dans des provinces comme le Guangxi et le Shanxi, le taux d’utilisation des lignes de production a diminué, entraînant une légère baisse de la production. La production de fil machine et de couronnes a légèrement diminué, avec une baisse totale de 22 000 tonnes, principalement due aux hauts fourneaux, dont une réduction de 14 500 tonnes dans l’Est de la Chine et de 11 300 tonnes dans le Shanxi. La production de bobines laminées à chaud a légèrement augmenté, avec une hausse de 42 900 tonnes par rapport à la semaine précédente, grâce à la reprise de la production d’une aciérie dans l’Est de la Chine, tandis que les autres aciéries ont vu leur production peu varier.

Selon les statistiques de Mysteel, l’augmentation des stocks de barres d’armature en usine s’est accélérée, avec une hausse cumulée de 77 200 tonnes. Les régions de l’Est et du Sud-Ouest ont enregistré les plus fortes hausses, tandis que la région du Sud a connu une légère baisse. Les provinces du Jiangsu et du Yunnan ont affiché les plus fortes hausses, tandis que le Guangdong et le Sichuan ont vu leurs stocks légèrement diminuer. Les stocks de fil machine et de couronnes en usine ont légèrement augmenté, avec une hausse totale de 7 900 tonnes, dont une forte augmentation dans le Nord-Ouest (10 800 tonnes par rapport à la semaine précédente) et une hausse notable dans le Shanxi (6 400 tonnes). Les stocks de bobines laminées à chaud en usine ont continué à fluctuer légèrement. Récemment, les prix du marché ont été faibles, les commandes en aval sont restées stables, la demande spéculative sur le marché de la distribution a diminué, et la demande globale est restée faible.

Selon les statistiques de Mysteel, pour les matériaux de construction, en prenant l’exemple des barres d’armature, la région de l’Est a connu une réduction des stocks de 45 400 tonnes par rapport à la semaine précédente, tandis que les régions du Sud et du Nord ont vu leurs stocks augmenter respectivement de 16 800 tonnes et 24 100 tonnes. Parmi les sept grandes régions, à l’exception de l’Est et du Sud, toutes les autres ont enregistré une accumulation de stocks. Pour les bobines laminées à chaud, la région de l’Est a vu ses stocks augmenter de 1 300 tonnes par rapport à la semaine précédente, tandis que les régions du Sud et du Nord ont enregistré des hausses respectives de 32 300 tonnes et 26 700 tonnes. Parmi les sept grandes régions, à l’exception du Centre, toutes les autres ont connu une accumulation de stocks.

Selon les statistiques de Mysteel, cette semaine, le stock total des cinq principales catégories d’acier s’élève à 15,6022 millions de tonnes, soit une augmentation de 120 500 tonnes par rapport à la semaine précédente, soit une hausse de 0,78 %. Parmi cela, les stocks de matériaux de construction ont augmenté de 58 000 tonnes par rapport à la semaine précédente, soit une hausse de 0,75 % ; les stocks de tôles ont augmenté de 62 500 tonnes, soit une hausse de 0,81 %. La semaine dernière, le stock total était de 15,4817 millions de tonnes, soit une augmentation de 0,24 % par rapport à la semaine précédente, avec une hausse de 2 800 tonnes pour les matériaux de construction (+0,04 %) et de 34 500 tonnes pour les tôles (+0,44 %).

Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com