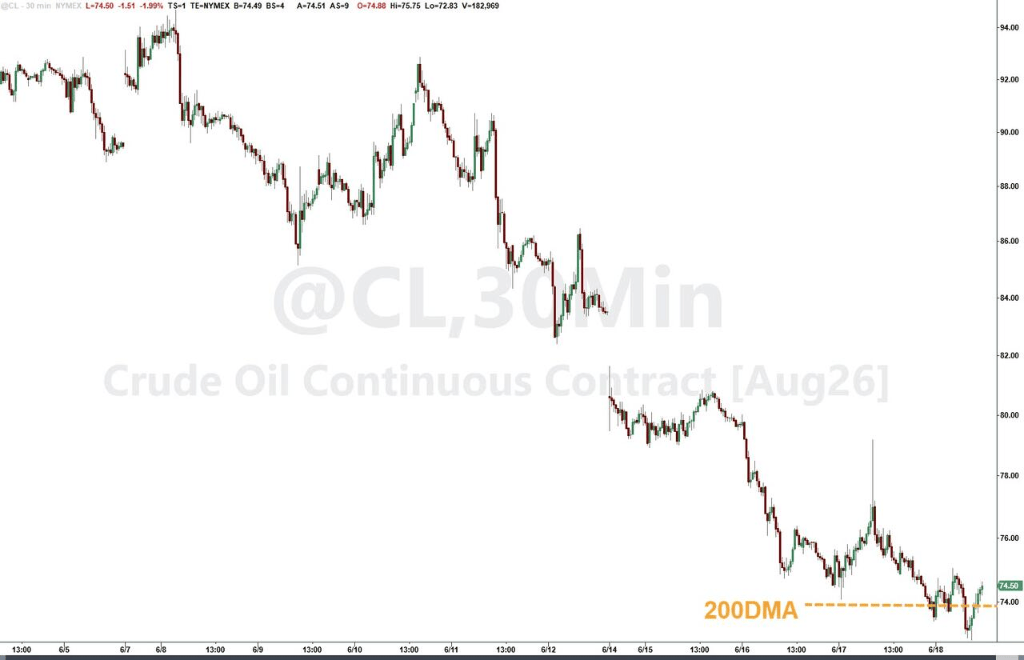

fr.wedoany.com Rapport : Après l'entrée en vigueur de l'accord de paix temporaire entre les États-Unis et l'Iran, le détroit d'Ormuz a repris la navigation, plusieurs superpétroliers traversant le détroit. Le retour anticipé de l'offre de pétrole brut exerce une pression à la baisse sur les prix de l'énergie. Le vice-président américain Vance a annoncé lors d'une conférence de presse à la Maison Blanche que la fenêtre de négociation de 60 jours prévue dans le mémorandum d'entente signé par le président américain Trump et le président iranien Pezeshkian était officiellement ouverte. L'administration Trump a annoncé la levée du blocus de toutes les voies maritimes iraniennes par l'armée américaine. Quelques heures après la signature de l'accord, trois superpétroliers battant pavillon saoudien ont traversé le détroit d'Ormuz. Trump a posté sur Truth Social que le pétrole coule, que l'Iran ne pourra jamais posséder d'armes nucléaires et que le marché boursier rugit. Le vice-président américain Vance a minimisé les inquiétudes concernant d'éventuels péages imposés par l'Iran. Le contrat à terme sur le pétrole brut WTI s'est établi à 76,60 dollars le baril, atteignant son plus bas niveau depuis le début de la guerre en Iran, et a enregistré sa plus forte baisse hebdomadaire en près de deux mois.

Ian Lyngen de BMO Capital Markets a déclaré que l'amélioration des perspectives d'approvisionnement en pétrole dans le golfe Persique soutenait les cours boursiers, tandis que la baisse des coûts énergétiques atténuait les anticipations d'inflation à long terme et entraînait une baisse significative des rendements des obligations d'État américaines à long terme. Fawad Razaqzada de Forex.com estime que si les coûts énergétiques continuent de se répercuter sur les données d'inflation, celle-ci devrait s'atténuer progressivement dans les mois à venir, ce qui pourrait permettre à la Réserve fédérale de maintenir sa politique actuelle sans avoir à mettre en œuvre un nouveau cycle de resserrement.

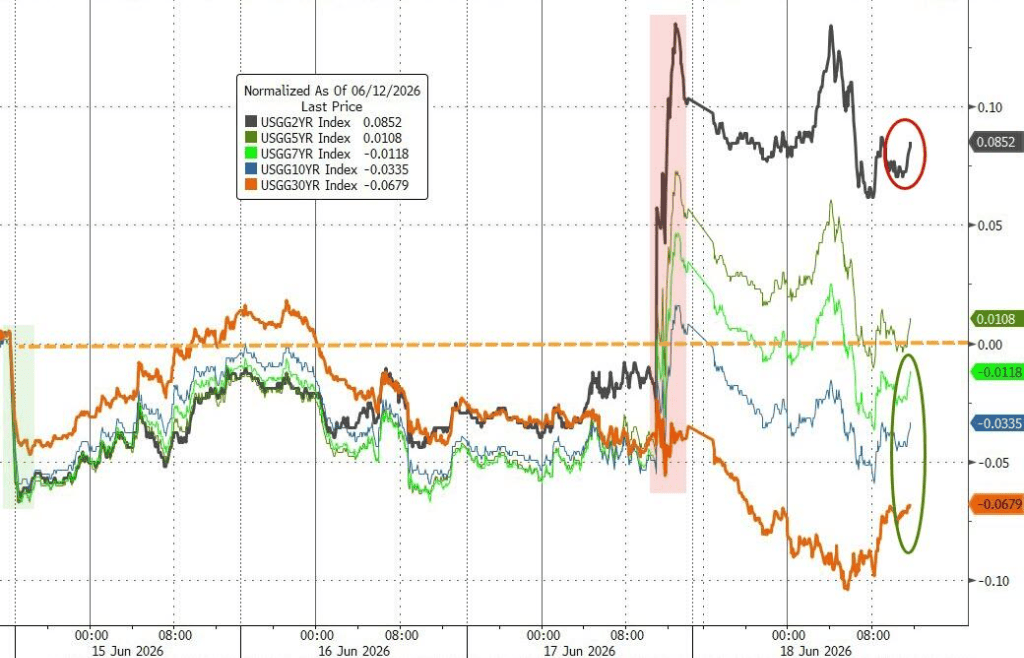

L'effet d'atténuation de l'inflation dû à la baisse des prix du pétrole a compensé la pression exercée par le changement de cap de la Fed. Les rendements à long terme ont baissé avec la chute des prix du pétrole, tandis que les taux à court terme subissent toujours une pression à la hausse significative. Le rendement des obligations d'État américaines à 10 ans a baissé de 3 points de base à 4,45 %, absorbant en partie l'impact hawkish du président de la Fed, Walsh, de la veille. L'analyste de Bloomberg, Simon White, a souligné que l'excès de liquidité est devenu négatif pour la première fois depuis 2021 et continue de diminuer, constituant un vent contraire croissant pour le marché boursier, et que les conditions financières se resserrent clairement.

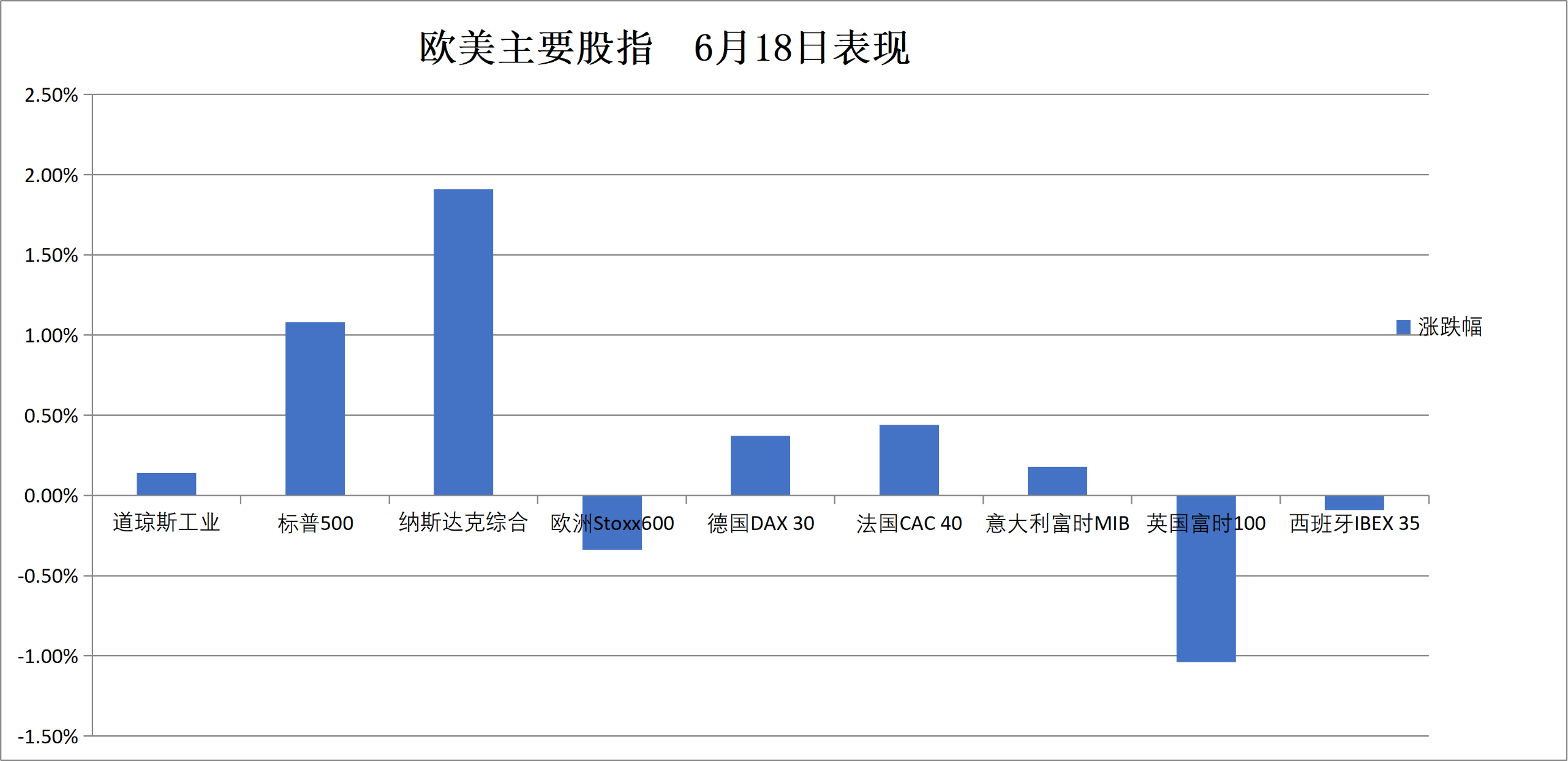

Jeudi, l'indice S&P 500 a clôturé en hausse de 80,48 points, soit 1,08 %, à 7 500,58 points. L'indice Nasdaq 100 a gagné 735,246 points, soit 2,48 %, à 30 406,194 points. Les valeurs des semi-conducteurs ont mené la hausse, l'indice Philadelphia Semiconductor Index grimpant de 864,711 points, soit 6,42 %, à 14 341,784 points, dépassant son précédent record de clôture historique du 15 juin. L'indice Russell 2000 a gagné 2,12 % à 2 979,766 points, dépassant également son record de clôture du 15 juin. L'indice de volatilité VIX a chuté de 11,06 % à 16,40. Le volume des transactions à la Bourse américaine a grimpé à un niveau record ce jour-là, porté par l'expiration de plus de 7 500 milliards de dollars d'options. La semaine de négociation a été écourtée en raison du jour férié du 19 juin (Juneteenth) sur les marchés américains vendredi. Finalement, l'indice Nasdaq a été le seul indice majeur à avoir entièrement effacé la baisse provoquée par la déclaration hawkish de Walsh.

L'intelligence artificielle est redevenue le thème principal du marché, les achats à bon compte affluant, le secteur des semi-conducteurs menant la hausse. Bobby Molavi, associé chez Goldman Sachs, a souligné que le marché reste étroit et concentré, porté par un seul facteur (le momentum) et un seul thème (la puissance de calcul et le stockage de l'IA), et qu'il surmonte continuellement divers défis. Cependant, l'attitude des entreprises en matière d'investissement dans l'IA passe d'une « expérimentation à tout prix » à un « calcul minutieux axé sur le retour sur investissement ».

Au niveau des actions individuelles, SpaceX a baissé pour le deuxième jour consécutif après son introduction en bourse, mais son cours reste bien supérieur au prix d'offre, et la semaine affiche encore une hausse cumulée de près de 15 %. Les valeurs technologiques ont mené la hausse cette semaine, le secteur industriel étant également solide, tandis que les valeurs énergétiques ont été les moins performantes.

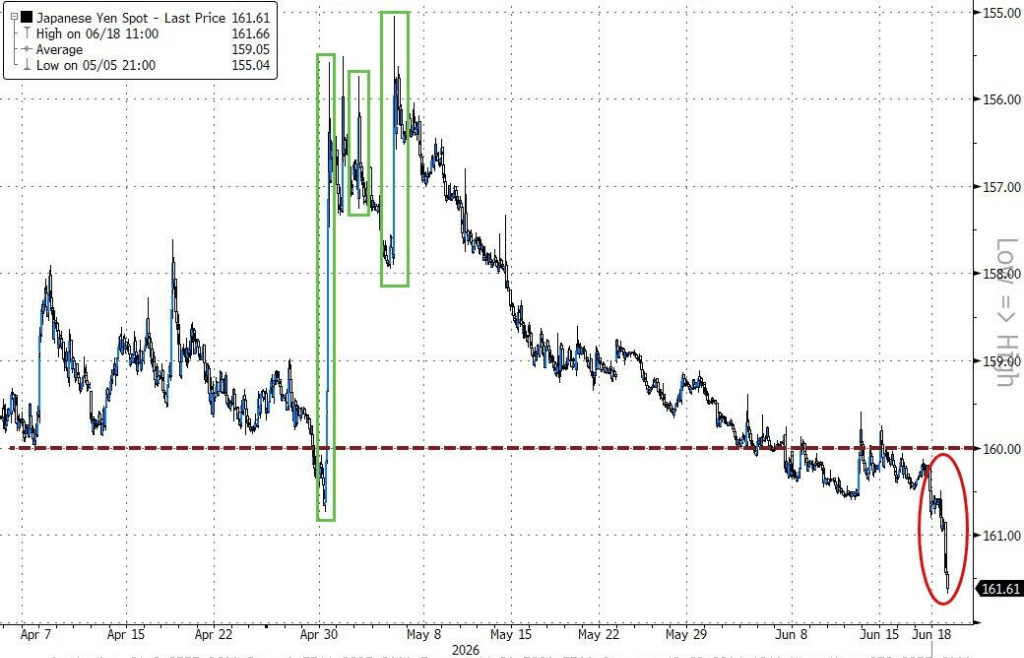

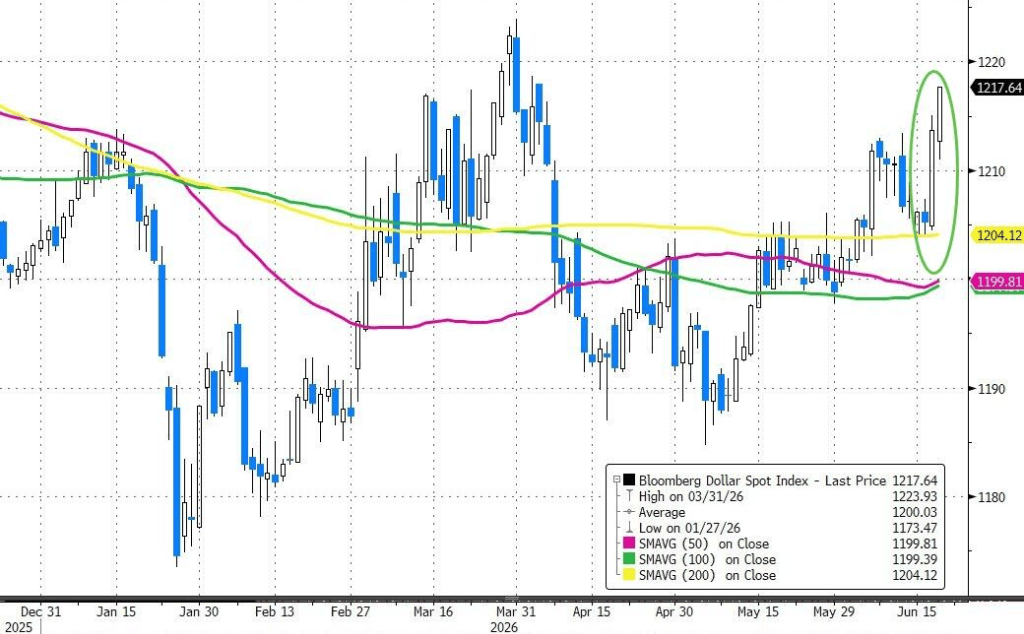

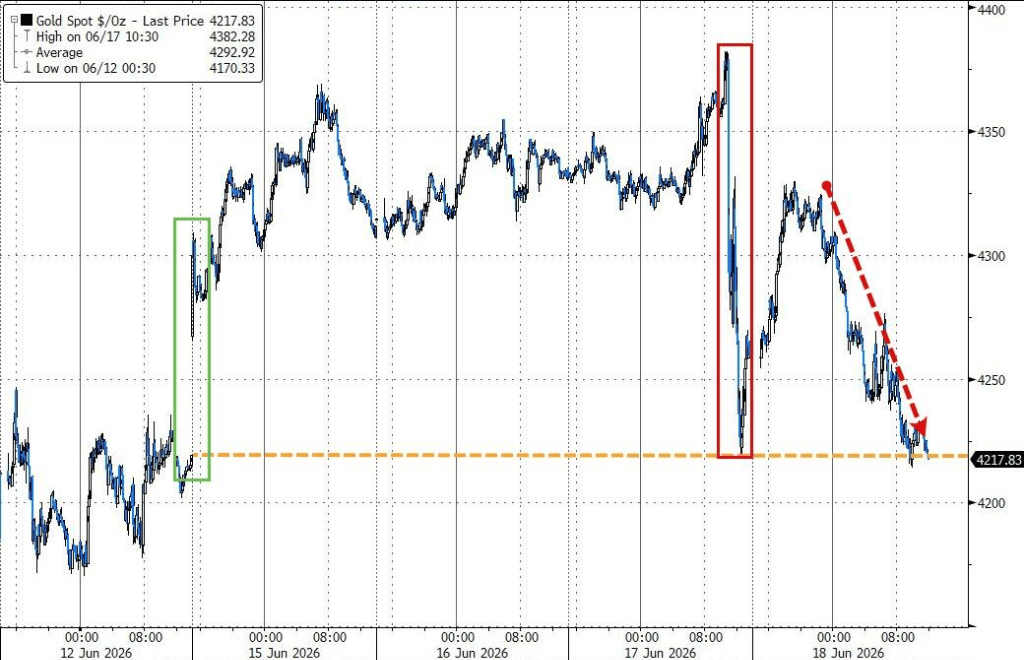

L'indice du dollar américain a enregistré sa plus forte hausse sur deux jours en trois mois cette semaine, grimpant fortement après un rebond vigoureux depuis sa moyenne mobile à 200 jours. Le yen japonais a franchi le seuil des 161 yens pour un dollar, suscitant des avertissements d'intervention de la part des responsables japonais. Le prix de l'or au comptant a baissé de 0,9 % à 4 216,58 dollars l'once, et le bitcoin a chuté de 1,9 % à 63 124,21 dollars. Tous deux n'ont pas suivi le rebond du marché boursier, continuant de subir des pressions sous l'effet de la vigueur du dollar.

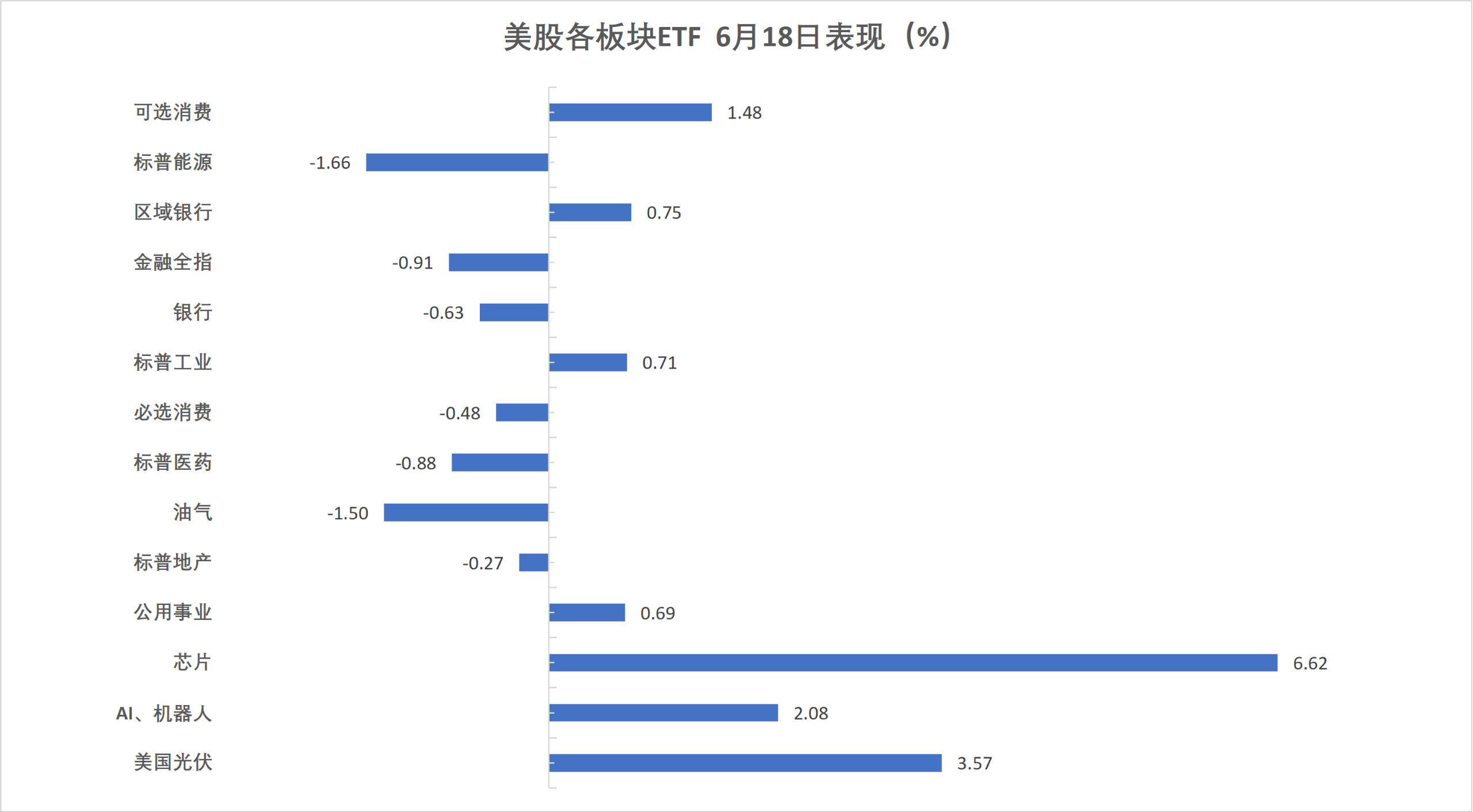

Jeudi, l'indice technologique du Nasdaq a clôturé en hausse de plus de 3,2 %, l'indice des semi-conducteurs a grimpé de plus de 6,4 %, et l'indice des petites capitalisations a atteint un record historique de clôture. Nvidia a gagné 2,95 %. Après que Trump a déclaré qu'Intel collaborerait avec Apple pour produire des puces, Intel a bondi de près de 11 %. Apple envisage d'augmenter ses prix en raison du coût élevé des puces mémoire et de stockage ; SanDisk a grimpé de plus de 11 %, Micron de près de 9 %. Parmi les ETF sectoriels américains, l'ETF des semi-conducteurs a gagné 5,76 %, l'ETF de l'indice mondial des valeurs technologiques, l'ETF du secteur technologique et l'ETF mondial du transport aérien ont grimpé jusqu'à 3,75 %, l'ETF de l'indice des valeurs internet a gagné 1,11 %, tandis que l'ETF du secteur de la santé et l'ETF du secteur financier ont perdu jusqu'à 0,89 %, et l'ETF du secteur de l'énergie a chuté de 1,65 %. L'indice des sept géants technologiques américains a gagné 1,52 % à 213,40 points, avec Nvidia en hausse de 2,95 %, Amazon de 2,90 %, Meta de 1,70 %, Google A de 1,17 %, Tesla de 1,04 %, Apple de 0,70 % et Microsoft de 0,13 %. L'indice Philadelphia Semiconductor Index a clôturé en hausse de 864,711 points, soit 6,42 %, à 14 341,784 points, dépassant son précédent record de clôture historique du 15 juin. L'ADR de TSMC a grimpé de 6,86 %, AMD de 10,02 %. L'indice Nasdaq Golden Dragon China a clôturé en baisse de 0,88 % à 6 068,15 points, 21Vianet a perdu 4,8 %, GDS Holdings 4,3 %, Kingsoft Cloud 3,1 %, New Oriental 1,3 %, Alibaba 0,2 %. Parmi les autres actions, Circle a perdu 0,48 %, SpaceX a clôturé en baisse de près de 3,6 %, et Accenture a chuté de 18 % en raison de craintes que l'IA ne suscite des inquiétudes concernant la demande de conseil.

Les marchés boursiers européens ont reculé de leurs records historiques, tandis que l'indice des valeurs vedettes de la zone euro a continué d'atteindre de nouveaux records historiques. Les marchés italiens et le secteur bancaire ont continué d'atteindre des records de clôture historiques, l'indice britannique a clôturé en baisse de 1 %, et l'ETF de la défense a chuté de plus de 2,7 %. L'indice STOXX 600 européen a clôturé en baisse de 0,34 % à 637,14 points, mettant fin à une série de cinq séances consécutives de hausse et de records historiques. L'indice STOXX 50 de la zone euro a clôturé en hausse de 0,37 % à 6 323,27 points, atteignant un record de clôture historique pour la cinquième séance consécutive, avec une hausse cumulée de 5,21 % au cours des six derniers jours. L'indice DAX 30 allemand a clôturé en hausse de 0,37 % à 25 026,80 points, l'indice CAC 40 français a gagné 0,44 % à 8 467,98 points, et l'indice FTSE 100 britannique a perdu 1,04 % à 10 399,70 points. Parmi les valeurs vedettes de la zone euro, Infineon a gagné 6,42 %, Siemens Energy 4,70 %, Safran, Schneider Electric, Adidas, Airbus (Paris), et Hermès ont grimpé de 2,92 % à 2,05 %, se classant parmi les sept meilleures performances. Parmi tous les composants de l'indice STOXX 600 européen, Capgemini a clôturé en baisse de 8,87 %, Saipem de 7,34 %, Hochschild Mining de 7,29 %, le London Stock Exchange Group a enregistré la quatrième plus forte baisse, et Kering a gagné 4,40 %.

Sur le marché obligataire américain, le rendement des obligations d'État américaines à 10 ans a baissé de 3,16 points de base à 4,4553 % en fin de séance à New York, évoluant dans une fourchette de 4,4770 % à 4,4178 %. Le rendement des obligations d'État américaines à 2 ans a perdu 0,56 point de base à 4,1788 %. Sur le marché obligataire européen, le rendement des obligations d'État allemandes à 10 ans a gagné 0,2 point de base à 2,929 % en fin de séance européenne, évoluant dans une fourchette de 2,945 % à 2,916 %. Le rendement des obligations d'État britanniques à 10 ans a augmenté de 0,6 point de base à 4,757 %.

Après le ton hawkish de la Fed, l'indice du dollar américain a continué de grimper pour atteindre un sommet d'un an. En fin de séance à New York, l'indice ICE Dollar a gagné 0,81 % à 100,909 points, se rapprochant du sommet de 101,259 points du 16 mai 2025, avec une hausse cumulée de 1,36 % au cours des deux dernières séances. L'indice Bloomberg Dollar a gagné 0,37 % à 1 218,35 points, se rapprochant du sommet de 1 233,93 points du 31 mars, avec une hausse de 1,08 % au cours des deux derniers jours. Le yen japonais a gagné plus de 0,57 % face au dollar à 161,81, effaçant les gains réalisés depuis l'intervention japonaise de fin avril, atteignant son plus bas niveau en près de deux ans. L'euro a gagné 0,2 % face au yen à 185,09, tandis que la livre sterling a perdu 0,11 % face au yen à 213,244. Le yuan offshore s'est établi à 6,7784 yuans pour un dollar, en hausse de 22 points par rapport à la clôture de mercredi à New York, évoluant dans une fourchette de 6,7624 à 6,7810 yuans. Du côté des cryptomonnaies, le bitcoin au comptant a chuté de plus de 2 % en fin de séance à New York, et l'ethereum de 2,1 %.

Les prix du pétrole brut ont connu une évolution en forme de V, le pétrole brut américain ayant chuté de plus de 4 % en cours de séance avant d'effacer la majeure partie de ses pertes, et le Brent ayant baissé de près de 4 % avant de repasser en territoire positif. Le contrat à terme sur le pétrole brut WTI pour livraison en juillet a clôturé en baisse de 0,19 dollar à 76,60 dollars le baril, soit une baisse de 0,25 %, et a chuté de près de 10 % sur la semaine. Le contrat à terme sur le pétrole brut Brent pour livraison en août a clôturé en hausse de 0,30 dollar à 79,85 dollars le baril, soit une hausse de 0,38 %. Le contrat à terme sur l'essence NYMEX pour livraison en juillet a clôturé à 2,9949 dollars le gallon, le contrat à terme sur le fioul de chauffage NYMEX pour juillet à 3,1273 dollars le gallon, et le contrat à terme sur le gaz naturel NYMEX pour juillet à 3,2330 dollars par million d'unités thermiques britanniques.

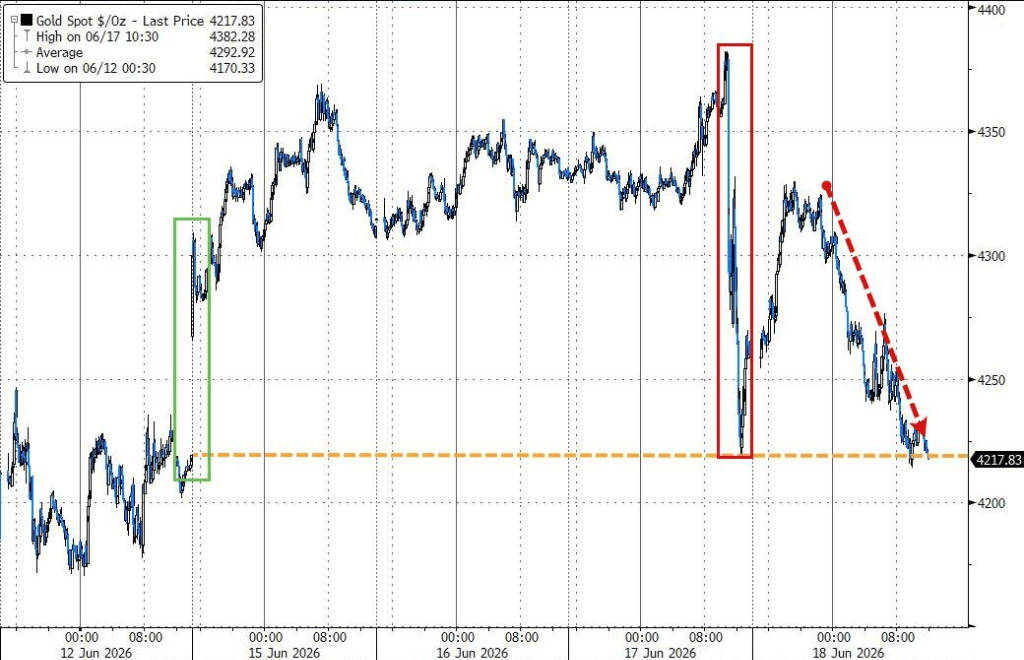

L'or et l'argent ont lourdement chuté. L'or à terme, qui avait augmenté pendant quatre séances consécutives, a perdu plus de 3 % à un moment donné, avant de rebondir de justesse sur la semaine. En fin de séance à New York, l'or au comptant a perdu 1,10 % à 4 210,35 dollars l'once, tandis que l'or à terme COMEX a chuté de 3,41 % à 4 232,00 dollars l'once. L'argent au comptant a perdu 3,27 % à 65,7071 dollars l'once, enregistrant une sixième semaine consécutive de baisse, la plus longue série de baisses hebdomadaires en trois ans. L'argent à terme COMEX a chuté de 3,09 % à 66,385 dollars l'once. En fin de séance à New York, le cuivre à terme COMEX a perdu 1,76 % à 6,4425 dollars la livre, le platine au comptant a chuté de 2,40 %, et le palladium au comptant de 2,79 %. Le cuivre à terme LME a clôturé en baisse de 124 dollars à 13 690 dollars la tonne, l'étain à terme LME a perdu 1 691 dollars à 53 653 dollars la tonne, et le nickel à terme LME a baissé de 218 dollars à 17 842 dollars la tonne.

Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com

Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com