fr.wedoany.com Rapport : Depuis juin, des actions intensives ont eu lieu sur le marché des capitaux et au niveau industriel dans le secteur des plaquettes de silicium semi-conducteur. NSIG a annoncé son intention de collaborer avec le Groupe Guosheng pour augmenter le capital de sa filiale Shanghai Xinsheng de 11,448 milliards de yuans, afin de mettre à niveau la capacité de production de plaquettes de 300 mm. Le 14 juin, Shanghai Hejing a créé une coentreprise SOI (silicium sur isolant), s'engageant ainsi dans une filière à haute valeur ajoutée. Les géants mondiaux des plaquettes de silicium ont déjà entamé deux cycles de révision des prix cette année. Bien que les fabricants chinois de plaquettes n'aient pas encore pleinement entamé un cycle de hausse des prix, la direction estime généralement que les prix montrent des signes de stabilisation, avec une marge de reprise attendue à mesure que la demande s'améliore.

En tant que substrat central de la chaîne industrielle des semi-conducteurs, les plaquettes de silicium sont largement utilisées dans la fabrication de circuits intégrés, de dispositifs discrets, de capteurs, etc. Du point de vue du cycle industriel, le marché des plaquettes de silicium semi-conducteur est entré dans une phase de reprise modérée en 2025, présentant une caractéristique de divergence « augmentation du volume, baisse des prix ». Selon les statistiques de la SEMI (International Semiconductor Equipment and Materials Initiative), la surface mondiale d'expédition de plaquettes de silicium semi-conducteur a atteint 12 973 millions de pouces carrés (MSI) en 2025, soit une augmentation d'environ 5,8 % sur un an, mais le chiffre d'affaires total a diminué d'environ 1,2 % sur la même période, marquant une troisième année consécutive de baisse.

La situation du marché s'est encore améliorée cette année. Au premier trimestre, la SEMI estime que les expéditions mondiales de plaquettes de silicium ont augmenté de 13,1 % sur un an, atteignant 3 275 millions de pouces carrés (MSI). Le 10 mai, les trois grands fabricants de plaquettes de silicium, Shin-Etsu Chemical, SUMCO et GlobalWafers, ont simultanément publié des avis de hausse de prix : les plaquettes standard de 12 pouces ont augmenté d'environ 5 % à 8 %, tandis que les plaquettes spécialisées haut de gamme adaptées aux scénarios AI/HPC ont augmenté de 18 % à 22 %. Xu Xiulan, présidente de GlobalWafers, a déclaré lors d'une réunion sur les résultats fin mai que, la capacité de production de plaquettes de 12 pouces étant déjà à pleine charge, combinée à la hausse des coûts et à l'augmentation des amortissements, l'entreprise négociait activement avec ses clients une hausse des prix de vente au second semestre.

Le principal moteur de ce réchauffement industriel est l'IA. Li Wei, administrateur et vice-président exécutif de NSIG, a récemment analysé pour le journal Securities Times que le développement rapide de l'industrie de l'IA a stimulé la prospérité des puces de calcul IA, des puces mémoire, des produits photoniques sur silicium, des puces de gestion de l'alimentation et des futures applications 6G, mais que certains dispositifs semi-conducteurs en ont également souffert. Par exemple, les puces pour téléphones mobiles sont confrontées cette année à des pénuries de composants mémoire et à une pression à la hausse des coûts. Du point de vue de l'application des plaquettes de silicium, les produits liés à l'industrie de l'IA se développent rapidement et devraient rester en phase ascendante pendant un à deux ans ; les produits faiblement liés à l'IA pourraient rester atones. Les plaquettes de 12 pouces, tirées par la demande d'IA, se développent mieux que celles de 8 pouces, et les produits comme le SOI se distinguent également.

Gao Chengyuan, consultant en développement industriel du Guangzhou Doctor Information Technology Research Institute, a cité un ensemble de données pour le Securities Times : la demande de plaquettes de 12 pouces pour un seul serveur IA est environ 3,8 fois supérieure à celle d'un serveur universel, et la consommation de plaquettes pour la mémoire HBM (High Bandwidth Memory) est 3 fois supérieure à celle de la DRAM (Dynamic Random Access Memory) grand public. Cet « effet de levier multiplicateur » a tendu l'offre et la demande de plaquettes polies légèrement dopées, fortement dopées et épitaxiées de 12 pouces correspondantes. Les plaquettes de 8 pouces et moins pour les procédés matures non liés à l'IA sont relativement stables, créant un déséquilibre structurel, tandis que le cycle d'expansion de la capacité de production de plaquettes nécessite généralement 18 à 24 mois. Selon les prévisions de SUMCO, la demande d'IA pour les plaquettes avancées de 12 pouces atteindra 1 million de plaquettes par mois en 2026, représentant plus de 10 % de la demande mondiale totale. Parallèlement, la demande dans des domaines tels que les Industrie automobile" target="_blank">véhicules à énergies nouvelles, le contrôle industriel et la mémoire 3D NAND se redresse également, augmentant la vitalité des plaquettes de 8 pouces et 12 pouces correspondantes.

Après la hausse des prix des principaux fabricants mondiaux, certains fabricants chinois de plaquettes ont déjà publié des avis de révision des prix pour tous les types de produits épitaxiés, avec une augmentation de 15 %, mais le marché chinois des plaquettes de silicium semi-conducteur n'est pas encore entré dans un cycle de hausse généralisée des prix. Xi'an Yicai a indiqué dans un compte rendu d'enquête publié fin mai que les prix des produits étaient actuellement stables par rapport à l'année dernière, à un niveau bas. Avec la demande du marché toujours forte, la pleine capacité de la deuxième usine et l'amélioration de la structure de la clientèle des produits, le prix unitaire moyen devrait augmenter. NSIG a répondu lors d'une réunion sur les résultats le 22 mai que les prix des plaquettes se stabilisaient progressivement et devraient se redresser à mesure que la demande s'améliore. Un responsable des ventes d'une plaquette de silicium chinoise a analysé pour le Securities Times que la chaleur du marché des plaquettes cette année a dépassé les attentes. Fin 2025, les prix pour l'année avaient déjà été négociés avec les principaux grands clients, et ces prix ne changeront pas. Pour les clients ayant des commandes supplémentaires à court terme, une augmentation appropriée des prix est inévitable. Certains types de plaquettes de la société liés à l'IA sont déjà en situation de pénurie d'offre évidente, et la société accélère l'expansion de la production, ces types ayant une marge d'ajustement des prix. Le responsable a également souligné que les plaquettes de silicium sont des produits non standardisés, diversifiés et aux lots inégaux, nécessitant des ajustements structurels en fonction des différentes situations en pratique. Si la chaleur du marché se poursuit jusqu'au second semestre, la société disposera également d'une marge de manœuvre appropriée dans son ensemble pour les accords de négociation de prix à la fin de l'année.

Du point de vue de la structure industrielle, le marché mondial est dominé par les cinq premiers fabricants de plaquettes de silicium, qui détiennent ensemble plus de 80 % des parts de marché, créant de multiples barrières en matière de technologie, de capacité de production et de ressources clients, en particulier dans le domaine des plaquettes haut de gamme de 300 mm (12 pouces) où ils monopolisent depuis longtemps l'offre de base. Dans ce contexte, les fabricants chinois accélèrent leurs déploiements. NSIG prévoit d'augmenter le capital de sa filiale Shanghai Xinsheng de 11,448 milliards de yuans en collaboration avec son actionnaire, le Groupe Guosheng. Cette filiale est le principal acteur de la mise en œuvre de la stratégie de développement des plaquettes de silicium semi-conducteur de 300 mm de la société. Fin 2025, la capacité totale de production de plaquettes de silicium semi-conducteur de 300 mm de NSIG avait atteint 850 000 plaquettes par mois, avec un taux d'utilisation de la capacité maintenu à un niveau élevé. Outre l'investissement stratégique récent dans la création de la coentreprise SOI, Shanghai Hejing poursuit également régulièrement le projet d'expansion de la production de plaquettes de silicium semi-conducteur de 12 pouces de la phase II de Zhengzhou Hejing, avec un plan d'ajout d'une capacité de production de plaquettes épitaxiées de 720 000 plaquettes par an.

Selon les prévisions de JW Insights, la taille du marché chinois des plaquettes de silicium semi-conducteur devrait atteindre 5,867 milliards de dollars américains d'ici 2030, et sa part mondiale devrait alors passer à 23,21 %. En 2025, le taux de localisation des plaquettes de 12 pouces en Chine continentale était d'environ 15 % à 20 %, et il devrait passer à 25 % à 30 % en 2026. À mesure que la capacité de production des entreprises leaders atteint progressivement son plein potentiel, le processus de substitution nationale s'accélérera encore. Gao Chengyuan estime que les opportunités pour l'industrie chinoise des plaquettes de silicium résident dans l'explosion de la demande de plaquettes haut de gamme due à l'essor de la puissance de calcul IA, ainsi que dans l'espace de substitution nationale libéré par la vague d'expansion des usines de fabrication de puces en Chine. Selon les prévisions de la SEMI, 108 nouvelles usines de fabrication de puces devraient être construites dans le monde d'ici 2028, dont 84 en Asie, et la Chine en abritera à elle seule 47, soit plus de la moitié de la nouvelle capacité asiatique. Pour les nœuds de procédé grand public de 22 à 40 nanomètres, la part de capacité de production de la Chine passera de 25 % en 2024 à 42 % en 2028.

Les fabricants chinois de plaquettes de silicium sont également confrontés à des défis à l'étranger. Li Wei a déclaré au Securities Times qu'à l'exception de quelques plaquettes de silicium très haut de gamme, la Chine a déjà la capacité de répondre aux exigences techniques de plus de 80 % des plaquettes de silicium dans le monde. Les produits de la société sont exportés vers l'Amérique du Nord, l'Europe et l'Asie, mais la part de marché mondiale des fabricants chinois reste faible. Cela est dû d'une part au fait que le seuil technologique n'a pas encore été franchi dans le domaine des plaquettes les plus haut de gamme, et d'autre part, la géopolitique a également affecté le rythme de l'expansion du marché étranger. Par rapport aux géants internationaux des plaquettes de silicium, l'écart principal réside dans le manque d'une large base de clients, c'est-à-dire la difficulté à établir des opportunités d'approvisionnement à long terme et stables avec de nombreuses fonderies de puces de premier plan au niveau international. Du point de vue de la chaîne d'approvisionnement, la Chine a réalisé une large substitution nationale dans de nombreux domaines tels que les équipements et les matériaux, mais certains domaines n'ont pas encore été maîtrisés, ce qui la rend inévitablement dépendante des autres.

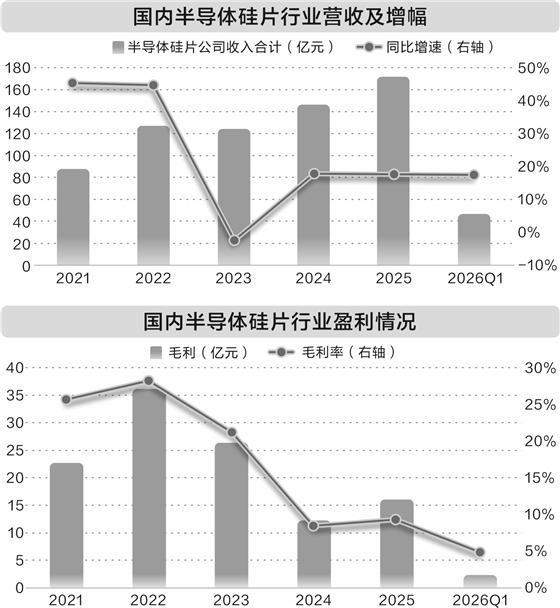

Gao Chengyuan a souligné que, d'un point de vue financier, malgré une croissance impressionnante des revenus, l'industrie chinoise des plaquettes de silicium dans son ensemble est encore dans une phase de « lourds investissements » pour surmonter les difficultés. Une ligne de production de plaquettes de 12 pouces nécessite des investissements de plusieurs dizaines de milliards de yuans, et un maintien d'investissements élevés en R&D est nécessaire. Les entreprises concernées n'ont généralement pas encore échappé à l'état de pertes. Selon les statistiques, au premier trimestre 2026, les sept sociétés cotées en bourse de plaquettes de silicium sur le marché A ont enregistré une perte nette totale d'environ 2,407 milliards de yuans, avec un bénéfice net moyen d'environ -344 millions de yuans. À long terme, le défi central pour les entreprises chinoises de plaquettes de silicium est de trouver un équilibre entre l'innovation et la rentabilité tout en augmentant la capacité de production et en maintenant la capacité d'innovation technologique. À court terme, avec la transmission de la hausse des prix mondiaux des plaquettes de silicium à la Chine, ainsi que l'amélioration du taux d'utilisation de la capacité de production et de la structure des produits des entreprises, la rentabilité de l'industrie devrait s'améliorer progressivement.

Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com