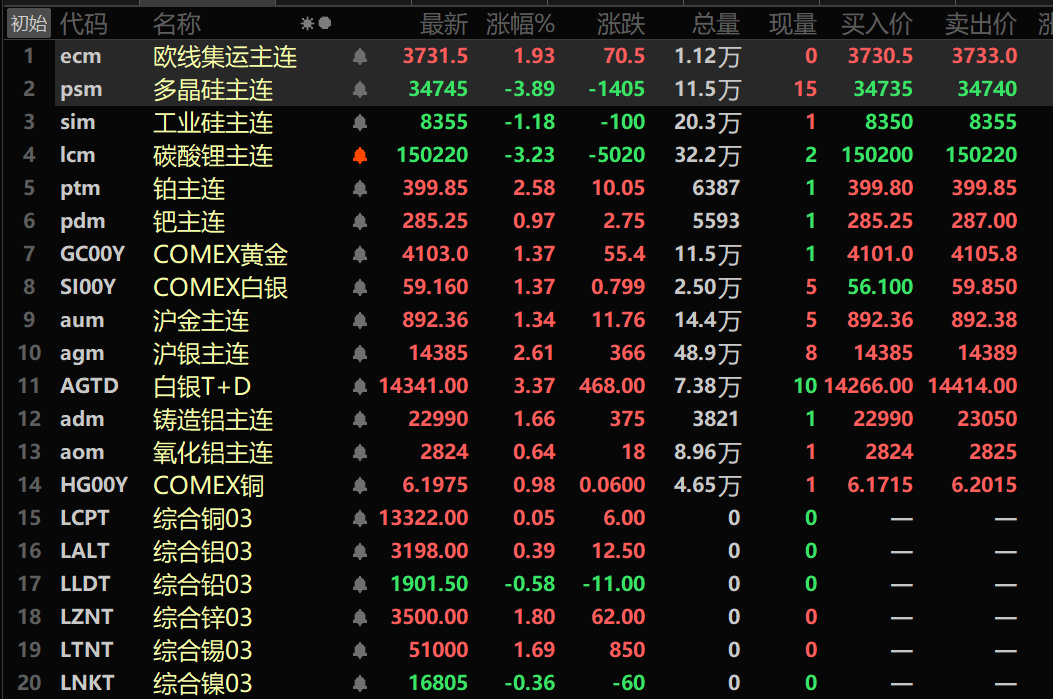

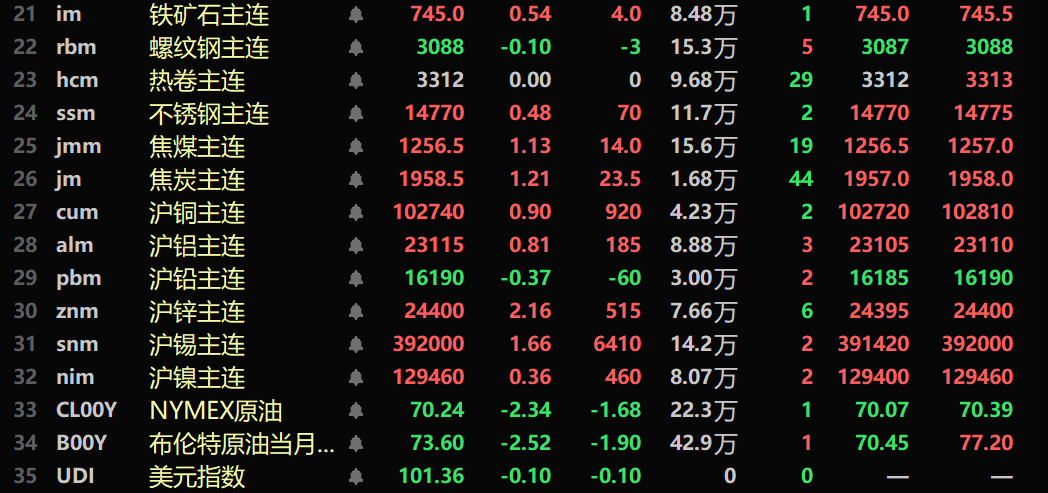

fr.wedoany.com Rapport : Le marché des métaux a affiché une tendance haussière généralisée au cours de la nuit. Du côté des métaux de base sur le marché intérieur chinois, le zinc de Shanghai a mené les hausses avec une progression de 2,16 %, le cuivre de Shanghai a gagné 0,9 %, l’aluminium de Shanghai 0,81 %, l’étain de Shanghai 1,66 % ; le nickel de Shanghai a augmenté de 0,36 %, tandis que le plomb de Shanghai a légèrement reculé de 0,37 %. Le contrat à terme principal de l’oxyde d’aluminium a progressé de 0,64 %, et le contrat principal de l’aluminium moulé a augmenté de 1,66 %. Dans le secteur des métaux ferreux, la plupart des contrats étaient dans le vert : l’acier inoxydable a gagné 0,48 %, le minerai de fer 0,54 %, l’acier à béton a baissé de 0,1 %, et les bobines laminées à chaud sont restées stables à 3 312 yuans la tonne. Côté charbon à coke et coke, le contrat principal du charbon à coke a augmenté de 1,13 %, et celui du coke de 1,21 %.

Sur les marchés étrangers, les métaux de base du London Metal Exchange (LME) ont également progressé de manière généralisée. Le cuivre de Londres a légèrement augmenté, l’aluminium de Londres a gagné 0,39 %, le plomb de Londres a baissé de 0,58 %, le zinc de Londres a augmenté de 1,8 %, l’étain de Londres de 1,69 %, et le nickel de Londres a reculé de 0,36 %.

Du côté des métaux précieux, l’or du COMEX (New York Commodity Exchange) a augmenté de 1,37 %, mais a enregistré une quatrième baisse hebdomadaire consécutive, avec un recul cumulé de 3,37 % sur la semaine ; l’argent du COMEX a gagné 1,37 %, mais a subi une septième baisse hebdomadaire consécutive, avec un recul de 10,79 % sur la semaine. Sur le marché intérieur chinois, le contrat principal de l’or de Shanghai a augmenté de 1,34 %, avec une baisse hebdomadaire de 6,33 % ; le contrat principal de l’argent de Shanghai a gagné 2,61 %, avec une baisse hebdomadaire de 15,23 %. Les stratèges de Macquarie ont indiqué que le marché se concentre sur l’évolution de l’inflation et les orientations des politiques des banques centrales ; l’apaisement du conflit au Moyen-Orient, combiné à une position hawkish de la Réserve fédérale, a entraîné une baisse des prix de l’or. Macquarie prévoit un prix moyen de l’or au comptant de 4 641 dollars en 2026, soit une hausse de 35 % sur un an, mais anticipe une baisse de 9,5 % du prix moyen en 2027 à 4 200 dollars, avec une poursuite de la baisse jusqu’en 2030 ; la banque a réduit sa prévision de fin d’année pour l’or au comptant de 4 400 à 4 300 dollars. Macquarie estime que le ton de la première réunion du nouveau président de la Fed, Warsh, était « hawkish », et que sous sa direction, la banque centrale a la capacité de « stimuler ou freiner » les prix du marché de l’or ; l’impact de la situation au Moyen-Orient devrait peser sur la croissance mondiale au troisième trimestre, après quoi la reprise de la croissance mondiale et le début du cycle d’assouplissement monétaire devraient faire baisser les prix de l’or, car davantage de fonds d’investisseurs se détournent des métaux précieux vers d’autres actifs ; les investisseurs ont pris leurs bénéfices et se sont tournés vers les marchés boursiers, ce qui crée un espace pour revenir dans le secteur des métaux précieux, mais un événement macroéconomique majeur pourrait être nécessaire pour raviver l’intérêt des investisseurs pour l’or.

Sur le plan macroéconomique, les données du Bureau national des statistiques de Chine montrent que de janvier à mai, les bénéfices totaux des entreprises industrielles au-dessus d’une certaine taille en Chine ont atteint 3 143,96 milliards de yuans, soit une augmentation de 18,8 % sur un an. Parmi elles, les bénéfices du secteur électronique ont augmenté de 103,9 %, contribuant à hauteur de 43,1 % à la croissance des bénéfices de l’ensemble des entreprises industrielles ; Yu Weining, statisticien en chef du département de l’industrie du Bureau national des statistiques, a interprété ces données en soulignant le rôle de soutien important du secteur électronique. En outre, une série de sept normes chinoises intitulées « Intelligence artificielle — Interconnexion des agents intelligents » a été officiellement publiée, couvrant des aspects clés tels que l’architecture globale, la gestion des identités et l’interaction entre agents. La Banque populaire de Chine et l’Administration générale des douanes ont sollicité des avis publics sur les « Mesures de gestion des importations et exportations d’or et de produits en or ». Le ministère des Finances, le ministère des Ressources naturelles et l’Administration fiscale ont conjointement publié un document précisant qu’à compter du 1er août 2026, les pénalités de retard sur les redevances de cession des droits miniers ne seront plus perçues ; à compter de la date de défaut, une pénalité de 2 pour mille par jour sera appliquée, sans dépasser le montant principal impayé ; les pénalités de retard déjà générées avant l’entrée en vigueur continueront d’être payées conformément aux règles précédentes.

Sur le marché des changes, l’indice du dollar américain a baissé de 0,1 % au cours de la nuit, à 101,36, avec une deuxième hausse hebdomadaire consécutive, gagnant 0,6 % sur la semaine. Selon l’outil de suivi de la Fed du CME Group, la probabilité d’une hausse des taux cette année reste de 42 %, tandis que la probabilité d’une deuxième hausse est passée de 34 % à 28 %. Une enquête Reuters montre que 78 des 102 économistes interrogés s’attendent à ce que la Fed maintienne le taux des fonds fédéraux entre 3,50 % et 3,75 % en 2026. Artem Sakhbiev, stratège en changes chez BCA Research, a déclaré que le récent rebond du dollar semble excessif et manque de soutien pour dépasser la fourchette de négociation de l’année écoulée ; la révision à la hausse des prévisions de taux par la Fed et l’accent mis sur l’inflation ont entraîné une hausse des rendements réels et soutenu le dollar, mais cette tendance est désormais largement terminée. Selon un rapport de Nick Timiraos, le « porte-parole officieux de la Fed », la sélection du nouveau président de la Banque fédérale de réserve d’Atlanta est dans l’impasse, les premiers candidats n’ayant pas été retenus, ce qui oblige la banque à relancer le processus de sélection. Le responsable de la Fed, Kashkari, a indiqué que les signes d’une propagation généralisée de l’inflation l’avaient conduit à prévoir une hausse des taux cette année dans ses prévisions du début du mois, et que les taux devraient rester inchangés en 2027 ; la guerre en Iran a fait grimper les prix du pétrole, et le taux annuel du PCE de mai s’est établi à 4,1 %, les prix dépassant l’objectif de 2 % de la Fed depuis plus de cinq ans. Le déficit commercial des biens des États-Unis en mai s’est creusé à 105,8 milliards de dollars, son plus haut niveau depuis plus d’un an, contre un déficit attendu de 85 milliards de dollars ; les exportations ont chuté de 5,4 %, tandis que les importations ont augmenté de 3,6 %. Les responsables de la Banque d’Angleterre craignent que des températures record ne fassent grimper l’inflation alimentaire, le phénomène El Niño devant se former de la fin de cette année à 2027, ce qui pourrait déclencher une nouvelle vague de chocs d’approvisionnement.

Cette semaine, le marché surveillera plusieurs données, notamment l’indice de confiance industrielle et l’indice de confiance économique de la zone euro pour juin, l’indice d’activité commerciale de la Fed de Dallas, l’indice PMI manufacturier officiel de la Chine pour juin, le taux de croissance annuel final du PIB du Royaume-Uni pour le premier trimestre, les IPC de la France, de l’Allemagne et de la zone euro, les données sur l’emploi ADP aux États-Unis, les chiffres de l’emploi non agricole, l’indice ISM manufacturier et le taux de chômage. En outre, plusieurs responsables de banques centrales prendront la parole cette semaine, notamment le président de la Fed, Warsh, la présidente de la BCE, Lagarde, le gouverneur de la Banque d’Angleterre, Bailey, et le gouverneur de la Banque du Canada, Macklem, lors du forum de la BCE. Veuillez noter les horaires de négociation : le 1er juillet, la Bourse de Hong Kong sera fermée pour le jour de la création de la région administrative spéciale de Hong Kong, et les échanges sud-nord seront suspendus ; le 3 juillet, la Bourse de New York sera fermée pour le jour de l’indépendance, et les contrats à terme sur les métaux précieux, l’énergie, les changes, les obligations américaines et les indices boursiers du CME Group cesseront leurs transactions à 01h00 (heure de Pékin) le 4 juillet, tandis que les contrats à terme sur le pétrole brut Brent de l’ICE cesseront leurs transactions à 01h30 (heure de Pékin) le 4 juillet.

Sur le marché pétrolier, les prix internationaux du pétrole ont baissé au cours de la nuit, avec une chute de 2,34 % pour le pétrole brut américain et de 2,52 % pour le Brent ; les deux ont enregistré une troisième baisse hebdomadaire consécutive, avec un recul de 7,4 % pour le pétrole brut américain et de 8,06 % pour le Brent sur la semaine. Le prix au comptant du pétrole brut Brent est retombé à son niveau d’avant-guerre, et les contrats à terme du mois prochain ont affiché une structure de contango pendant sept jours consécutifs. Tariq Zahir, membre de la direction de Tyche Capital Advisors, a déclaré que la baisse des prix du pétrole était trop rapide et trop brutale, que l’accord de cessez-le-feu reste fragile et que la situation dans le détroit d’Ormuz reste incertaine. Rich Privorotsky, responsable de la division One-Delta chez Goldman Sachs, a souligné que l’Iran a déjà montré sa force près du détroit d’Ormuz, que certains cargos ont modifié leurs itinéraires, que les stocks accumulés dans la région du golfe arrivent progressivement sur le marché et que la probabilité d’une forte hausse des prix du pétrole à court terme est limitée. Les données de Baker Hughes montrent que le nombre de plates-formes pétrolières actives aux États-Unis a augmenté pour atteindre 440 la semaine dernière, avec une deuxième hausse consécutive ; le nombre de plates-formes gazières actives a augmenté pour atteindre 573, avec la plus forte augmentation hebdomadaire depuis juin 2022. Selon un rapport de l’Agence américaine d’information sur l’énergie (EIA), la capacité de raffinage américaine a diminué de 263 000 barils par jour en 2025, soit une baisse de 1,43 %, principalement en raison de la conversion d’une grande raffinerie à Houston et de la fermeture d’une raffinerie à Los Angeles, en Californie ; Marathon Petroleum a conservé sa position de plus grand raffineur américain avec une capacité de 2,986 millions de barils par jour. Le ministère irakien du Pétrole a déclaré que l’OPEP avait progressivement rétabli le quota de production d’avant-guerre de l’Irak, ce qui soutiendra la reprise du secteur pétrolier. Barclays a abaissé ses prévisions pour le prix du pétrole brut Brent, ramenant ses prévisions pour 2026 de 100 à 96 dollars le baril et pour 2027 de 88 à 85 dollars le baril, en raison de la reprise du transport pétrolier dans le détroit d’Ormuz, le flux actuel ayant retrouvé environ 80 % de son niveau d’avant-guerre, bien que le processus de normalisation ne soit pas encore complet.

Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com