fr.wedoany.com Rapport : Au cours de la dernière semaine de juin, les prix des produits de la chaîne du cobalt ont généralement subi des pressions à la baisse. Le sulfate de cobalt et le chlorure de cobalt ont tous deux enregistré cinq baisses consécutives, et le prix au comptant du cobalt électrolytique est tombé sous la barre des 380 000 yuans/tonne au cours de la semaine.

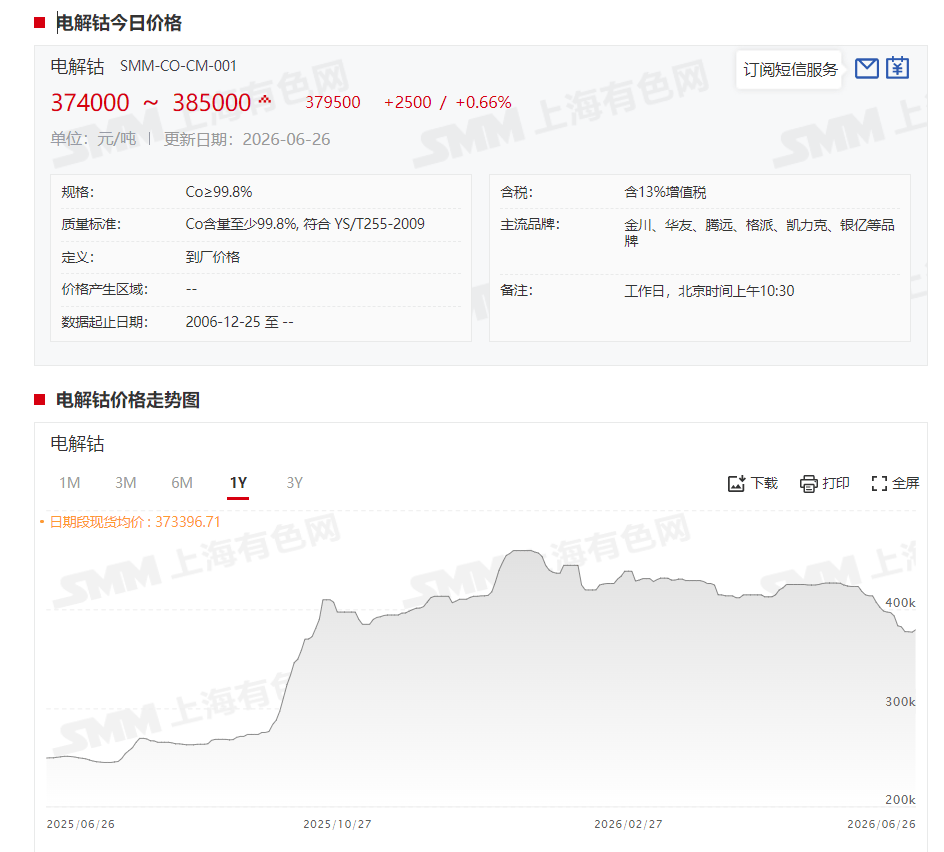

Selon les cotations au comptant de SMM, le prix au comptant du cobalt électrolytique a augmenté de 2 500 yuans/tonne lors de la dernière séance de bourse du 26 juin, mais la tendance globale de la semaine est restée baissière. Au 26 juin, le prix au comptant du cobalt électrolytique était compris entre 374 000 et 385 000 yuans/tonne, avec un prix moyen de 379 500 yuans/tonne, en baisse de 4 000 yuans/tonne par rapport au 18 juin, soit une baisse de 1,04 %.

Du côté de l'offre, le prix de sortie des principales fonderies a été abaissé à 385 000 yuans/tonne, la plupart des négociants ont suspendu les cotations, et le marché est dans une atmosphère d'attente marquée. Du côté de la demande, en raison de la mentalité « acheter quand ça monte, pas quand ça baisse », les entreprises du secteur des alliages ont retardé leurs réapprovisionnements, et certaines entreprises de matériaux magnétiques ont libéré une faible demande d'achat autour de 380 000 yuans/tonne. À court terme, la stabilisation du prix du cobalt électrolytique nécessite un allègement de la pression sur les liquidités du marché et une stabilisation des produits connexes comme les sels de cobalt.

En ce qui concerne le prix des intermédiaires de cobalt, au 26 juin, le prix au comptant des intermédiaires de cobalt (CIF Chine) était compris entre 24,75 et 25,5 dollars/livre, avec un prix moyen de 25,125 dollars/livre, l'ensemble du centre de prix n'ayant que peu changé. Les cotations des principaux mineurs sont restées stables autour de 25,5 dollars/livre, mais le prix d'achat cible des fonderies en aval était généralement inférieur à 25 dollars/livre. Certaines fonderies prévoient de vendre leurs intermédiaires à un prix compris entre 24,8 et 24,9 dollars/livre, et de se tourner vers l'achat de poudre noire recyclée à bas prix pour contrôler les coûts. Depuis mai, certaines entreprises minières chinoises ont augmenté leurs réservations de fret, et depuis juin, certaines grandes entreprises minières ont repris leurs expéditions. On s'attend à ce que les volumes d'arrivée d'intermédiaires augmentent lentement au cours des prochains mois, avec la possibilité d'arrivées groupées après août. À court terme, le prix des intermédiaires de cobalt devrait continuer à se consolider latéralement.

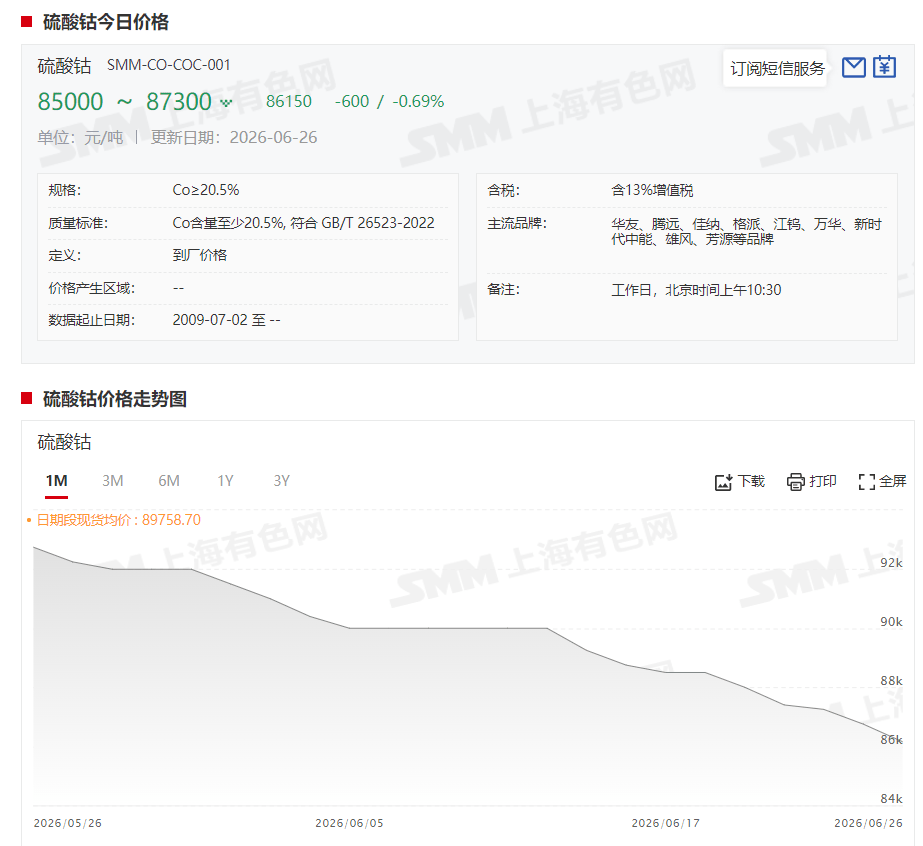

En ce qui concerne le sulfate de cobalt, les cotations au comptant de cette semaine ont continué à être faibles. Après cinq baisses consécutives, le prix est tombé à 85 000-87 300 yuans/tonne, avec un prix moyen de 86 150 yuans/tonne, en baisse de 2 350 yuans/tonne par rapport au 18 juin, soit une baisse de 2,66 %.

Cette semaine, les échanges sur le marché du sulfate de cobalt ont été faibles, et le centre des prix au comptant a lentement baissé. Les cotations des fonderies primaires étaient relativement fermes, le prix de vente minimum étant maintenu au-dessus de 85 000 yuans/tonne ; certaines fonderies de recyclage et négociants, sous pression de trésorerie, ont abaissé leurs cotations à 80 000-81 000 yuans/tonne. Du côté de la demande, le prix psychologique des entreprises se situe principalement entre 79 000 et 80 000 yuans/tonne. Les sources à bas prix ne correspondent pas encore pleinement aux exigences des clients en aval en termes de conditions commerciales et de qualité, et les transactions en volume restent limitées. À court terme, la tendance baissière du prix du sulfate de cobalt est difficile à inverser.

En ce qui concerne le chlorure de cobalt, les cotations au comptant de cette semaine ont également enregistré cinq baisses consécutives. Au 26 juin, le prix au comptant du chlorure de cobalt est tombé à 104 000-106 500 yuans/tonne, avec un prix moyen de 105 250 yuans/tonne, en baisse de 3 750 yuans/tonne par rapport au 18 juin, soit une baisse de 3,44 %. Cette semaine, le marché est resté extrêmement calme, avec très peu de transactions effectives. Du côté de l'offre, la grande majorité des fonderies ont suspendu leurs cotations, et les cotations sporadiques ont une valeur indicative limitée pour les transactions. Du côté de la demande, dans un contexte de demande finale faible et de baisse continue des prix, la volonté d'achat des fabricants en aval a été encore plus comprimée. Cependant, un signal relativement positif est apparu cette semaine : les transactions actuelles ne peuvent plus être comptabilisées dans les fenêtres de résultats semestriels, et les cotations en amont ont cessé de baisser et se sont stabilisées. La valeur indicative de l'évolution des prix en juillet mérite une attention particulière.

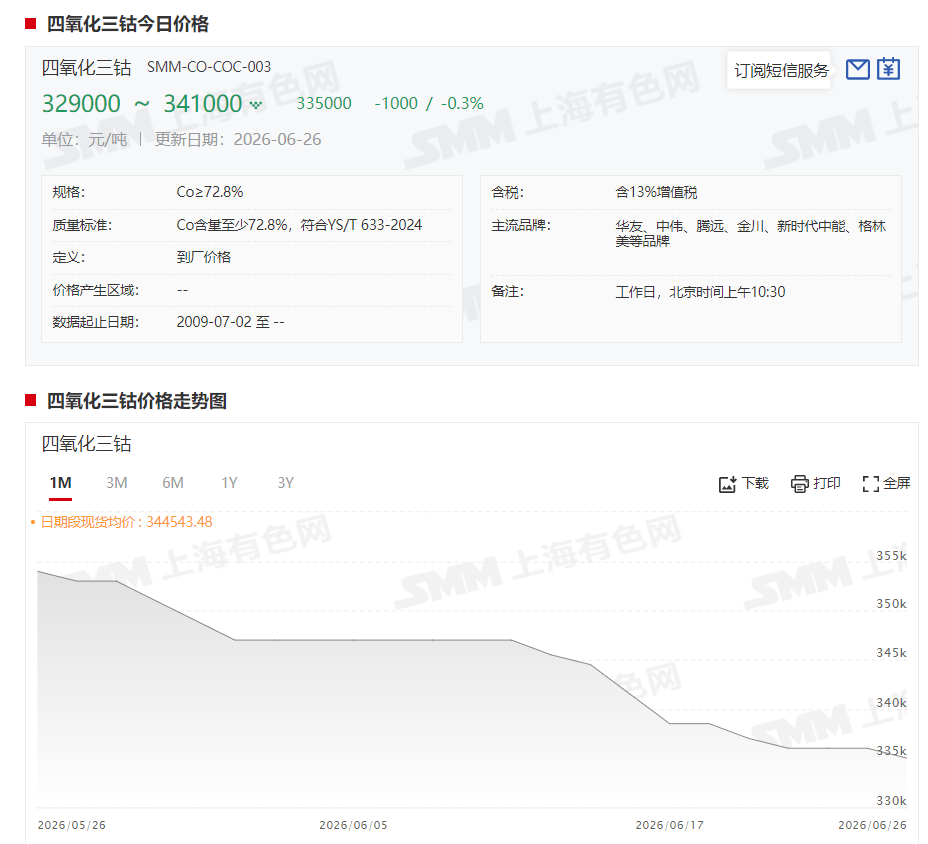

En ce qui concerne le tétroxyde de tricobalt, les cotations au comptant de cette semaine ont fluctué à la baisse. Au 26 juin, le prix au comptant du tétroxyde de tricobalt est tombé à 329 000-341 000 yuans/tonne, avec un prix moyen de 335 000 yuans/tonne, en baisse de 3 500 yuans/tonne par rapport au 18 juin, soit une baisse de 1,03 %.

Cette semaine, le marché du tétroxyde de tricobalt est resté atone, avec très peu de transactions effectives. Les fabricants en amont ont des opinions divergentes sur les perspectives du marché. Les entreprises qui étaient auparavant baissières ont pour la plupart achevé leurs ventes, la pression sur les prix s'est allégée par phases, et les cotations de cette semaine ont tendance à se stabiliser. Du côté de la demande, les fabricants de matériaux de cathode en aval sont généralement dans l'attente. L'évolution future du tétroxyde de tricobalt dépendra toujours de la direction des prix des sels de cobalt.

Du côté des nouvelles, les données d'import-export des produits à base de cobalt pour mai sont récemment sorties. Selon les données douanières, en mai 2026, la Chine a importé environ 673 tonnes de cobalt non ouvré, soit une baisse de 50 % par rapport au mois précédent et une hausse de 3 % par rapport à l'année précédente. Les trois principales sources d'importation étaient l'Indonésie, Madagascar et le Canada, avec des volumes d'importation respectifs de 211 tonnes, 93 tonnes et 85 tonnes. La forte baisse des importations est principalement due à l'épuisement des matières premières de cobalt à bas prix étrangères précédentes, et au prix des nouvelles plaques et billes de cobalt importées, plus élevé que celui des autres matières premières de cobalt en Chine. En mai 2026, le prix moyen à l'importation du cobalt non ouvré en Chine était de 54 557 dollars/tonne, en hausse de 3,48 % par rapport au mois précédent. De janvier à mai 2026, les importations cumulées se sont élevées à 6 589 tonnes, soit une augmentation cumulée de 120 % par rapport à l'année précédente.

Du côté des exportations, en mai 2026, la Chine a exporté environ 370 tonnes de cobalt non ouvré, soit une hausse de 70 % par rapport au mois précédent et une baisse de 88 % par rapport à l'année précédente. Les exportations vers les Pays-Bas ont fortement augmenté pour atteindre 205 tonnes, soit une hausse de 791 % par rapport au mois précédent. Le prix moyen à l'exportation était de 53 403 dollars/tonne, en baisse de 2,17 % par rapport au mois précédent. De janvier à mai 2026, les exportations cumulées se sont élevées à 2 161 tonnes, soit une baisse cumulée de 79 % par rapport à l'année précédente.

En ce qui concerne les intermédiaires de cobalt issus de la lixiviation hydrométallurgique, en mai 2026, la Chine en a importé environ 2 584 tonnes physiques, soit une hausse de 107 % par rapport au mois précédent et une baisse de 95 % par rapport à l'année précédente. Parmi celles-ci, 2 066 tonnes physiques provenaient de la République démocratique du Congo, soit une hausse de 119 % par rapport au mois précédent et une baisse de 96 % par rapport à l'année précédente. Le prix moyen à l'importation était de 16 607 dollars/tonne physique, en baisse de 3,37 % par rapport au mois précédent. Depuis mai, certaines entreprises minières chinoises ont augmenté leurs réservations de fret, et depuis juin, certaines grandes entreprises minières ont repris leurs expéditions. On s'attend à ce que les volumes d'arrivée d'intermédiaires augmentent lentement au cours des prochains mois, avec la possibilité d'arrivées groupées après août.

Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com