fr.wedoany.com Rapport : Lors du forum sur l'industrie de l'antimoine dans le cadre de la 14e conférence SMM sur les petits métaux, organisée par Shanghai Metals Market (SMM) et parrainée par Guangxi Yusheng Germanium Industry High-Tech Co., Ltd., Luo Chengcai, directeur général de Hunan Xikuangshan Flash Star Antimony Industry Import & Export Co., Ltd., a partagé son analyse sur « La voie de la transformation et du développement de l'industrie de l'antimoine face aux changements séculaires ».

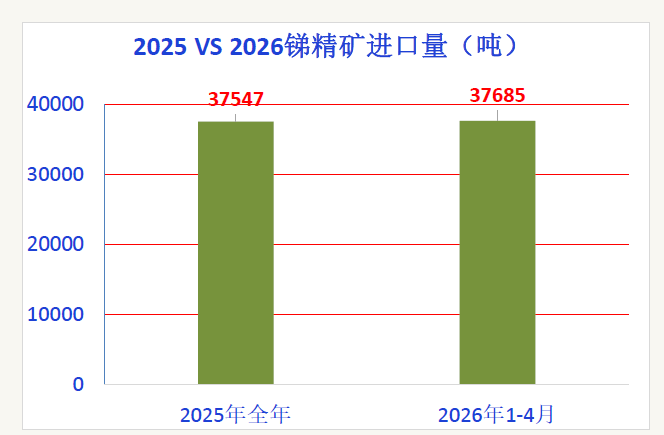

Luo Chengcai a souligné que l'industrie de l'antimoine traverse des changements séculaires, avec une restructuration en cours. Sur le plan politique, les contrôles à l'exportation provoquent des bouleversements profonds sur le marché. Les prix élevés sur les marchés étrangers stimulent une expansion rapide des capacités de production. La mine de Sanda, au Myanmar, produit 1 000 tonnes de métal par mois, faisant preuve d'une forte résilience d'approvisionnement. Dans les pays d'Asie du Sud-Est, comme la Thaïlande, le Myanmar et le Vietnam, les capacités de fusion augmentent rapidement, portant la capacité totale à l'étranger à environ 40 000 tonnes par an. Sur le marché intérieur, l'offre et la demande sont déséquilibrées : au cours des quatre premiers mois de 2026, les importations ont déjà rattrapé le volume total de l'année 2025, créant une pression d'approvisionnement sans précédent. La concurrence intense sur la demande a entraîné une forte baisse des prix. En ce qui concerne les chocs géopolitiques, la guerre au Moyen-Orient a causé des dommages irréversibles : l'industrie des retardateurs de flamme a subi une hausse du prix du brome de 30 000 à 130 000 yuans par tonne, et une augmentation de plus de 50 % des matières premières pétrochimiques, entraînant une transmission inefficace des coûts, des pertes généralisées et une réduction de la production d'environ 30 %. L'industrie du polyester, affectée par la volatilité des prix des matières premières pétrochimiques en amont, a été contrainte de réduire sa production d'environ 30 %. Le verre photovoltaïque a vu sa demande diminuer à court terme en raison de la suppression des remboursements de taxe à l'exportation pour les modules et des incertitudes sur le marché indien, mais la tendance mondiale à la transition énergétique reste inchangée, avec un potentiel de croissance à long terme.

Luo Chengcai estime que les crises recèlent des opportunités et que la transformation offre de nouvelles perspectives. Les secteurs traditionnels conservent une base solide : les matériaux retardateurs de flamme haute performance sont irremplaçables dans les plastiques techniques comme l'ABS et le XPS. La demande annuelle de retardateurs de flamme en Chine atteint 1,5 million de tonnes, dont 35 % pour les retardateurs brome-antimoine. Dans l'industrie du polyester, plus de 90 % des installations utilisent des catalyseurs à base d'antimoine, et les textiles techniques connaissent une croissance annuelle de plus de 10 % dans les secteurs médical et des énergies renouvelables. Les agents clarifiants à base d'antimoine pour le verre photovoltaïque détiennent plus de 80 % des parts de marché, avec une forte demande à l'étranger. En ce qui concerne les nouveaux pôles de croissance, les batteries à état condensé constituent le moteur le plus prometteur. Des entreprises comme CATL prévoient des batteries sodium-ion à base d'antimoine utilisant un composite calcium-antimoine comme anode. Sur les 60 GWh de capacité prévue, 24 GWh sont destinés aux véhicules particuliers. Avec un besoin de 1 200 tonnes d'antimoine par GWh, la demande annuelle d'antimoine atteindrait 30 000 tonnes en pleine production. Les applications à haute valeur ajoutée connaissent une croissance rapide : la puissance de calcul liée à l'IA stimule la consommation d'antimoine dans le secteur des semi-conducteurs, dépassant 2 000 tonnes. Dans le domaine militaire, l'antimoine de haute pureté bénéficie d'une prime de 3 à 5 fois supérieure, avec une augmentation des commandes de 80 % sur un an. Dans les batteries au plomb, l'antimoine est utilisé pour les grilles d'électrodes positives, avec une consommation mondiale d'environ 22 000 tonnes, dont 13 000 à 15 000 tonnes en Chine.

Du côté de l'offre, les contraintes de ressources et les régulations politiques deviennent la norme. En Chine, l'épuisement des ressources et la baisse des teneurs entraînent une diminution annuelle de la production. À l'étranger, les augmentations sont limitées et instables. Le ratio statique réserves/production mondial de l'antimoine est inférieur à 10 ans. Le renforcement des réglementations environnementales, la limitation de la production et la consolidation des ressources par l'État sont des choix inévitables. Luo Chengcai a déclaré que l'industrie de l'antimoine se trouve à un nouveau tournant historique. Les fluctuations à court terme du marché et les douleurs liées aux prix sont des étapes nécessaires à la restructuration. Avec le resserrement de l'offre, l'explosion de la demande émergente et l'importance stratégique accordée par l'État, la valeur stratégique de l'antimoine sera mise en lumière, pour finalement revenir à sa valeur intrinsèque dans le jeu entre l'offre et la demande.