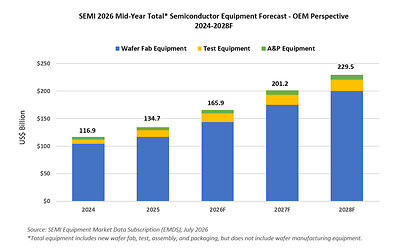

fr.wedoany.com Rapport : L’association internationale de l’industrie des semi-conducteurs (SEMI) a annoncé, dans son rapport « Prévisions mondiales des équipements semi-conducteurs à mi-année – Perspective des équipementiers », que les ventes totales d’équipements de fabrication de semi-conducteurs des équipementiers (OEM) devraient atteindre un record de 165,9 milliards de dollars en 2026, soit une augmentation de 23,2 % par rapport à l’année précédente. Cette dynamique de croissance devrait se poursuivre jusqu’en 2028, avec des ventes totales atteignant 229,5 milliards de dollars, marquant une cinquième année consécutive de croissance, la demande tirée par l’IA remodelant les investissements dans la fabrication de semi-conducteurs.

Ces perspectives plus optimistes reflètent une accélération des investissements dans les infrastructures d’IA, la logique de pointe, la mémoire avancée et les technologies de back-end, utilisées pour soutenir une densité de calcul plus élevée, les investissements liés à la mémoire à large bande passante (HBM) et des architectures de dispositifs de plus en plus complexes.

Ajit Manocha, président-directeur général de SEMI, a déclaré que l’IA accélère la demande de puces plus puissantes et plus efficaces, stimulant l’augmentation des investissements sur l’ensemble du marché des équipements de capital pour semi-conducteurs. Les fabricants de puces investissent dans les capacités de logique de pointe, de mémoire avancée, de test et d’assemblage nécessaires à l’ère de l’IA.

Par segment de marché, après avoir atteint un record de 116,9 milliards de dollars de ventes d’équipements de fabrication en 2025, le segment des équipements de fabrication de plaquettes (WFE), comprenant le traitement des plaquettes, les masques/réticules et les équipements d’installation de fabrication, devrait augmenter de 23,1 % en 2026 pour atteindre 143,9 milliards de dollars, une révision à la hausse significative par rapport aux prévisions de SEMI de fin 2025, reflétant l’augmentation des investissements dans la mémoire avancée (en particulier la technologie DRAM liée à HBM) et les applications logiques de pointe. Les ventes de WFE devraient augmenter de 21,8 % en 2027 et de 14,1 % en 2028, pour atteindre 200 milliards de dollars. Les ventes d’équipements de test de semi-conducteurs, après avoir bondi de 55,3 % en 2025, devraient augmenter de 31,0 % en 2026 pour atteindre 15,3 milliards de dollars. Les ventes d’équipements d’assemblage et de conditionnement, après avoir augmenté de 20,8 % en 2025, devraient croître de 9,6 % en 2026 pour atteindre 6,7 milliards de dollars, conformément aux prévisions antérieures. La croissance devrait se poursuivre jusqu’en 2028, avec des équipements de test atteignant 20,8 milliards de dollars et des équipements d’assemblage et de conditionnement atteignant 8,6 milliards de dollars.

Par application, les ventes de WFE pour les applications de fonderie et de logique devraient augmenter de 18,9 % en glissement annuel en 2026 pour atteindre 78 milliards de dollars, soutenues par la construction de capacités de nœuds avancés pour les accélérateurs d’IA, le calcul haute performance et les processeurs mobiles haut de gamme. Ce segment devrait croître de 18,1 % en 2027 et de 13,6 % en 2028 pour atteindre 104,7 milliards de dollars, l’industrie se dirigeant vers la production en volume de nœuds à grille enveloppante de 2 nm.

Les dépenses en équipements liés à la mémoire devraient fortement augmenter d’ici 2028, soutenues par la demande de HBM, la migration vers des nœuds DRAM avancés et la transition technologique NAND. Les ventes d’équipements DRAM devraient augmenter de 39,0 % en 2026 pour atteindre 38,8 milliards de dollars, puis de 27,4 % en 2027 et de 15,0 % en 2028 pour atteindre 56,9 milliards de dollars. Les ventes d’équipements NAND devraient augmenter de 30,7 % en 2026 pour atteindre 13,9 milliards de dollars, puis de 31,1 % en 2027 et de 14,5 % en 2028 pour atteindre 20,8 milliards de dollars, soutenues par la migration vers des couches 3D NAND plus élevées et les investissements dans des architectures à plus haute densité.

Par région, la Chine continentale, Taïwan (Chine) et la Corée du Sud devraient rester les trois premières destinations des dépenses en équipements jusqu’en 2028. La Chine continentale conserve sa position de leader pendant la période de prévision, mais la croissance en 2026 devrait ralentir après des niveaux d’investissement élevés ces dernières années. Les dépenses à Taïwan (Chine) sont soutenues par la construction de capacités de pointe pour l’IA et le calcul haute performance, tandis que les dépenses en équipements en Corée du Sud sont tirées par les technologies de mémoire avancée, y compris HBM. Les autres régions suivies devraient voir leurs dépenses en équipements augmenter en 2027 et 2028, soutenues par les efforts de régionalisation, les incitations gouvernementales et l’expansion des capacités spécialisées.

Ces prévisions sont basées sur les avis collectifs des principaux fournisseurs d’équipements, le programme de collecte de données statistiques mondiales sur les équipements semi-conducteurs (WWSEMS) de SEMI et la base de données mondiales de prévisions des usines de fabrication de SEMI.