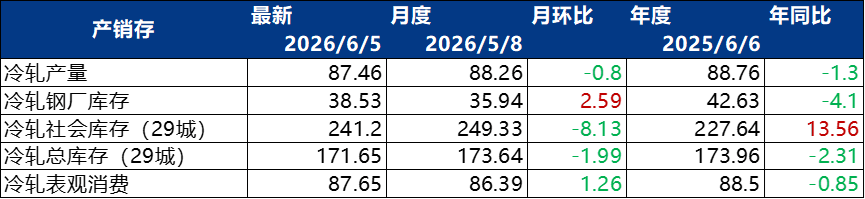

fr.wedoany.com Rapport : La semaine dernière, le marché de l'acier a présenté une tendance divergente, les secteurs des métaux ferreux et non ferreux étant chacun influencés par des facteurs distincts liés aux coûts et à la demande. Au 5 juin, le volume quotidien moyen des transactions de tôles laminées à chaud sur cinq jours en Chine a atteint 42 666 tonnes, soit une augmentation de 5,66 % par rapport à la semaine précédente, mais une baisse de 13,47 % par rapport au mois précédent. Le volume quotidien moyen des transactions de bobines laminées à froid sur cinq jours s'est élevé à 20 661 tonnes, en hausse de 13,7 % par rapport à la semaine précédente. Parallèlement, sur le marché des métaux non ferreux, la configuration de force à l'étranger et de faiblesse sur le marché intérieur s'est poursuivie, le jeu entre le soutien des coûts et les contraintes de la demande devenant la logique dominante.

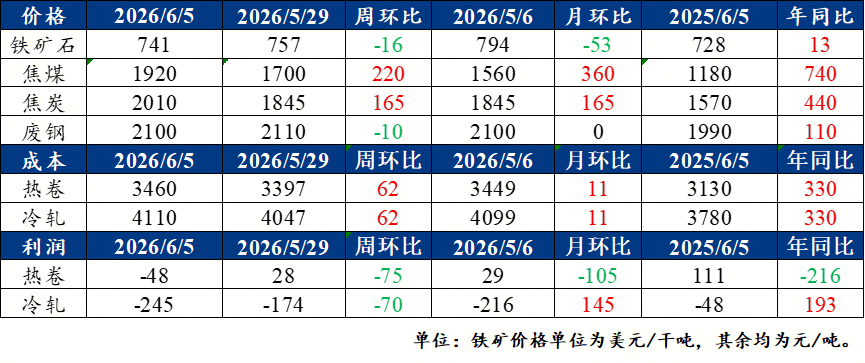

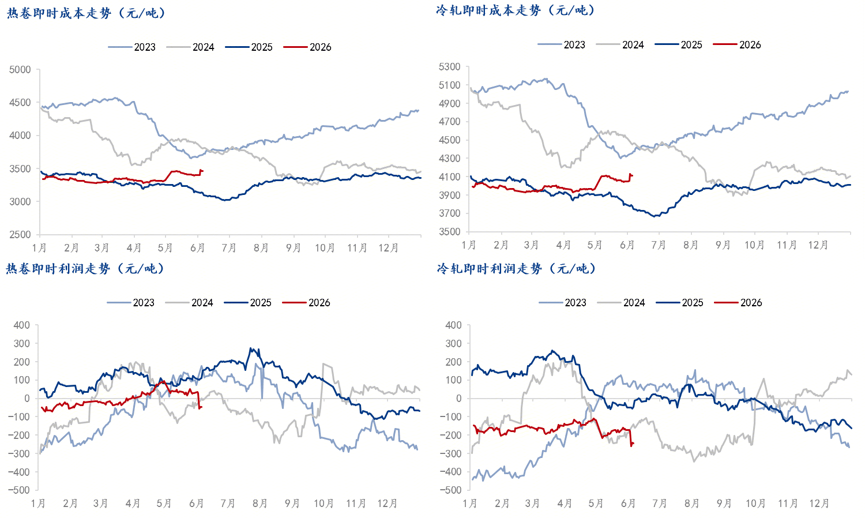

Dans le secteur de l'acier, le prix moyen national des tôles laminées à chaud était de 3 412 yuans/tonne, en baisse de 13 yuans/tonne par rapport à la semaine précédente. Le prix à Shanghai a baissé de 20 yuans/tonne, celui à Canton est resté stable, tandis que le prix à Tianjin a augmenté de 30 yuans/tonne. La demande spéculative du marché s'est manifestée, et les transactions se sont améliorées. Le prix moyen des bobines laminées à froid de 1,0 mm était de 3 865 yuans/tonne, en baisse de 8 yuans/tonne en glissement hebdomadaire. Sur le marché de Shanghai, la bobine laminée à froid de 1,0 mm de Benxi Steel était proposée à 3 750 yuans/tonne, en baisse de 20 yuans/tonne ; sur le marché de Lecong, celle de 1,0 mm de Liuzhou Steel était à 3 790 yuans/tonne, en baisse de 10 yuans/tonne ; sur le marché de Tianjin, la bobine laminée à froid de 1,0 mm d'Angang Tiantie était à 3 690 yuans/tonne, en baisse de 10 yuans/tonne. En termes de coûts et de marges, la forte hausse des prix du coke et du charbon à coke a entraîné une augmentation des coûts des tôles laminées à chaud et des bobines laminées à froid. Cependant, en raison de l'ampleur de cette hausse des coûts, les marges sur les produits finis se sont contractées.

Du côté de l'offre des aciéries, selon une enquête complète de Mysteel sur les tôles laminées à chaud, l'impact total estimé pour la semaine dernière était de 13 600 tonnes, l'impact réel total de cette semaine est de 2 000 tonnes, et l'impact total estimé pour la semaine prochaine est de 40 000 tonnes. Cette semaine, une nouvelle aciérie du nord de la Chine a repris sa production. La période de collecte des données s'étend du 28 mai au 3 juin 2026, et la période de la semaine prochaine sera du 4 juin au 10 juin.

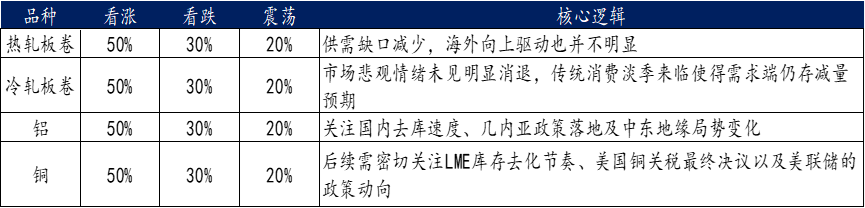

En ce qui concerne les métaux non ferreux, le marché de l'aluminium a présenté une configuration de force à l'étranger et de faiblesse sur le marché intérieur. Les faibles stocks à l'étranger, combinés aux perturbations de l'offre, ont propulsé l'aluminium du LME à des sommets de phase, tandis que les stocks élevés et la demande saisonnière atone sur le marché intérieur ont entraîné un sommet suivi d'un repli pour l'aluminium du SHFE. Le marché du cuivre a été marqué par des fluctuations entre les pressions des anticipations macroéconomiques et le soutien de l'offre. Le marché attend la mise en œuvre de la politique tarifaire et la clarification des signaux de la politique monétaire de la Réserve fédérale. À court terme, le prix du cuivre devrait se maintenir à un niveau élevé avec des fluctuations, la fourchette de prix se situant probablement entre 102 500 yuans/tonne et 106 500 yuans/tonne. Par la suite, il faudra surveiller de près le rythme de déstockage des stocks du LME, la décision finale sur les droits de douane américains sur le cuivre et l'orientation de la politique de la Réserve fédérale. Le prix du zinc a également connu un sommet suivi d'un repli dans le cadre d'un jeu intense entre le soutien des coûts et les contraintes de la demande. La contradiction centrale sur le marché du nickel reste claire : du côté des coûts, il y a un effet de soutien dû au resserrement de l'offre de minerai en Indonésie et à l'augmentation des coûts de fusion, mais les stocks visibles élevés et la faiblesse de la demande réelle constituent un plafond.

En ce qui concerne les politiques et les points chauds du secteur, l'industrie sidérurgique a connu la mise en œuvre des règles détaillées d'accompagnement de la nouvelle version des « Mesures de mise en œuvre pour le remplacement des capacités de production dans l'industrie sidérurgique ». Le ratio de remplacement des capacités de production de fonte et d'acier a été uniformément porté à 1:1,5, le ratio minimum pour le remplacement par le biais de fusions et d'acquisitions étant de 1:1,25. Le remplacement transfrontalier des capacités de production entre entreprises sera supprimé après deux ans. Une inspection de suivi des émissions ultra-faibles et une inspection spéciale de la consommation d'énergie ont été lancées le 1er juin. Les entreprises sidérurgiques intégrées doivent terminer la vérification de leurs émissions ultra-faibles avant fin juin ; celles qui ne répondent pas aux normes seront soumises à une réduction de production de 70 % pour mise en conformité. Dans le secteur des métaux non ferreux, les règles détaillées locales du « Plan de travail pour la croissance stable de l'industrie des métaux non ferreux (2025-2026) » ont été mises en œuvre de manière intensive, fixant un objectif de croissance annuelle de 5 % de la valeur ajoutée industrielle, avec un soutien prioritaire à trois orientations : l'exploration verte, les nouveaux matériaux de haute technologie et le recyclage des métaux. Le Shanghai Futures Exchange a révisé les règles de livraison des métaux non ferreux, renforçant le contrôle de la qualité des produits livrés pour les contrats à terme sur le plomb. Les règles détaillées d'accompagnement de la nouvelle version du « Règlement d'application de la loi sur les ressources minérales » sont en préparation, et 25 catégories de minéraux critiques, dont le cuivre, le lithium, le cobalt, le nickel, les terres rares, le gallium et le germanium, seront incluses dans le catalogue des minéraux stratégiques. Dans le secteur automobile, la politique de réduction de moitié de la taxe d'achat pour les véhicules à énergie nouvelle a été prolongée jusqu'en 2027. Les règles détaillées des subventions nationales pour le remplacement des véhicules anciens par des neufs ont été mises en œuvre le 4 juin : pour le remplacement par mise au rebut et l'achat d'un véhicule à énergie nouvelle, la subvention est de 12 % (maximum 20 000 yuans) ; pour l'achat d'un véhicule à essence, elle est de 10 % (maximum 15 000 yuans). Pour le remplacement par échange et l'achat d'un véhicule à énergie nouvelle, la subvention est de 8 % (maximum 15 000 yuans) ; pour l'achat d'un véhicule à essence, elle est de 6 % (maximum 10 000 yuans). La norme nationale automobile « Spécifications pour la surveillance et l'analyse des défauts des batteries de traction dans les scénarios d'échange de batteries » est entrée en vigueur le 1er juin.