fr.wedoany.com Rapport : Le signal clé des actualités du 10 juin sur les projets énergétiques n'est pas l'expansion continue d'un marché unique, mais le fait que les projets énergétiques mondiaux passent de « construire plus de capacités installées » à « construire des systèmes énergétiques acceptables simultanément par les capitaux, la charge, la réglementation et l'industrie locale ». Cela signifie que le seuil de compétitivité pour les entreprises chinoises d'ingénierie qui s'internationalisent s'élève : autrefois, l'avantage reposait sur le prix des équipements, la rapidité d'exécution des contrats EPC et l'intégralité de la chaîne d'approvisionnement ; désormais, elles doivent simultanément répondre à des questions plus complexes telles que l'achat d'électricité verte, le dispatching du stockage d'énergie, l'absorption de l'hydrogène, le développement pétrolier et gazier en eaux profondes, le raccordement au réseau, l'approbation environnementale, la charge des centres de données et les structures de partenariat local.

Le premier ensemble de signaux provient du financement des projets d'énergie renouvelable et de leur couplage avec la charge. Grenergy lance au Chili la plus grande usine de batteries d'Amérique, Elena, d'une capacité de 3,5 GWh, montrant que le développement des énergies nouvelles dans le nord du Chili ne se limite plus aux centrales photovoltaïques elles-mêmes, mais fournit une électricité dispatchable 24h/24 sous forme de « solaire + stockage ». Elena a une capacité initiale de 3,5 GWh, avec un projet d'extension future à 7 GWh, et est intégrée au système du projet Oasis d'Atacama. Cela sous-tend le passage des projets d'énergies nouvelles d'actifs de ressources intermittentes à une infrastructure électrique stable soutenant les industries minières, les centres de données et les utilisateurs industriels. Une logique similaire apparaît dans l'accord d'achat d'électricité solaire de 180 MWdc signé entre Zelestra (États-Unis) et Meta, où la coopération entre Meta et Zelestra couvre déjà environ 1,4 GWdc de projets solaires. Les entreprises technologiques lient directement la charge de leurs centres de données à de nouveaux projets d'énergie renouvelable via des contrats d'achat d'électricité à long terme.

Le deuxième ensemble de signaux provient de l'évolution des modèles de développement des projets énergétiques. Le lancement par Eskom Green (Afrique du Sud) de la sélection de partenaires privés pour son premier pipeline de 2 GW d'énergies renouvelables montre que les compagnies d'électricité publiques traditionnelles recombinent les terrains, les emplacements de réseau, les pipelines de projets et les capitaux privés, utilisant des véhicules à vocation spéciale, le financement de projets, des accords bilatéraux d'achat d'électricité et la configuration du stockage d'énergie pour faire avancer la transition énergétique. L'Afrique du Sud n'achète pas simplement un lot de panneaux photovoltaïques ou d'éoliennes ; elle construit de nouvelles structures commerciales entre les terrains des centrales au charbon déclassées, le raccordement au réseau, les besoins de décarbonation des clients industriels et le financement d'une transition énergétique juste. Pour les entreprises chinoises, l'importance de ce type de marché réside dans le fait que les opportunités d'internationalisation sont passées de « vendre des équipements à un projet » à « participer à la conception de la structure du projet, à la boucle de financement et à la maintenance à long terme ».

Le troisième ensemble de signaux provient de la demande rigide d'électricité verte de la part des chaînes d'approvisionnement manufacturières. Foxconn et Brookfield développeront conjointement un projet d'énergie renouvelable de 1 GW au Vietnam, indiquant que les bases manufacturières d'Asie du Sud-Est intègrent le coût de l'électricité, la sécurité énergétique et la conformité bas-carbone dans leur compétitivité de chaîne d'approvisionnement. Le projet prévoit de l'énergie éolienne, solaire et du stockage, et servira Foxconn et ses partenaires locaux de la chaîne d'approvisionnement au Vietnam via des contrats d'achat d'électricité à long terme. Pour les fabricants chinois d'équipements énergétiques, les opportunités sur les marchés du Vietnam, de la Thaïlande, de l'Indonésie, de la Malaisie, etc., ne résident pas seulement dans les centrales électriques de service public, mais aussi dans les parcs industriels d'exportation, les chaînes de l'industrie électronique, les bases de composants automobiles et les parcs de centres de données nécessitant une alimentation en électricité verte. Celui qui pourra conditionner des panneaux photovoltaïques, des onduleurs, des systèmes de stockage d'énergie, des équipements de distribution, des plateformes de gestion de l'énergie et des capacités de construction locales en un package finançable aura plus de chances d'entrer dans le système d'approvisionnement à long terme des clients de la chaîne industrielle.

Le quatrième ensemble de signaux provient de l'entrée des projets d'hydrogène dans une phase de « contrainte d'achat ». Le projet d'hydrogène vert d'Oman, d'un montant de 4,2 milliards de dollars, entrera en service en 2030 pour sa deuxième phase, montrant que les projets d'hydrogène vert au Moyen-Orient passent du concept marketing à la mise en service par phases, à la signature d'accords d'achat et à l'installation des équipements. Une fois le projet entièrement achevé, il est prévu de produire 800 000 tonnes d'ammoniac vert et 142 000 tonnes d'hydrogène vert par an. La société chinoise Sungrow Hydrogen fournira des équipements d'électrolyse alcaline de l'eau pour la production d'hydrogène, ce qui montre que les équipements clés chinois sont déjà entrés dans la chaîne d'approvisionnement de l'hydrogène vert au Moyen-Orient. Cependant, il faut également noter que l'accord de fourniture d'hydrogène vert entre Salzgitter (Allemagne) et EWE reflète la forte dépendance de la décarbonation industrielle européenne vis-à-vis des réseaux d'hydrogène, des règles relatives à l'électricité verte, des subventions aux coûts et des mécanismes d'achat à long terme. L'exportation d'hydrogène vert ne consiste pas simplement à vendre des électrolyseurs ; la faisabilité du projet dépend conjointement de l'alimentation électrique pour la production d'hydrogène, des électrolyseurs, de la compression, du stockage et du transport, du raccordement au réseau, de la modification des procédés des utilisateurs industriels et des subventions politiques.

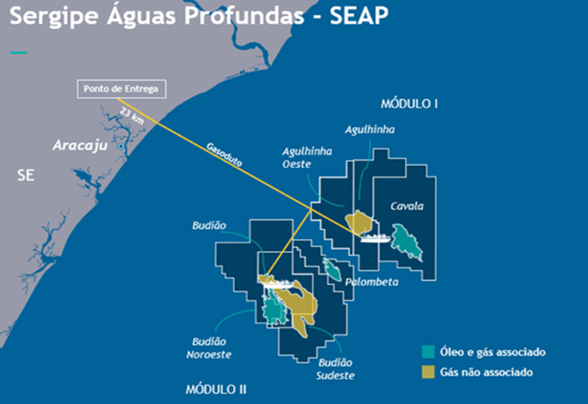

Le cinquième ensemble de signaux provient de la demande de résilience de l'ingénierie pétrolière et gazière traditionnelle. L'expansion des énergies nouvelles n'a pas éliminé les opportunités dans l'ingénierie pétrolière et gazière ; au contraire, elle a conduit à une réévaluation des infrastructures pétrolières et gazières de haute qualité. Le lancement par Petrobras d'un nouvel appel d'offres pour le projet en eaux profondes de Sergipe implique l'inspection des achats de FPSO, le support technique des plateformes, la conception et la construction de parcs de stockage de tubes, et le support du gazoduc. Le projet prévoit de connecter 32 puits et d'installer environ 134 km de gazoduc, ce qui montre que le développement pétrolier et gazier en eaux profondes continue de stimuler la demande en équipements marins, services d'inspection, canalisations, vannes, équipements électriques, automatismes et gestion de projet. Parallèlement, le projet GNL Delfin dans le golfe du Mexique (États-Unis) a finalisé un financement de plus de 5 milliards de dollars, indiquant que les infrastructures d'exportation de GNL américaines continuent d'attirer la participation de capitaux financiers multi-niveaux, d'entreprises maritimes et de négociants internationaux en énergie. Pour les entreprises chinoises, l'exportation d'ingénierie pétrolière et gazière n'a pas disparu, mais la logique d'accès est davantage orientée vers la certification, les antécédents de réalisation de projets, les normes de sécurité offshore, les structures de financement et la reconnaissance par les propriétaires internationaux.

Le sixième ensemble de signaux provient de la convergence des infrastructures énergétiques et numériques. La Chine a construit le premier centre de données sous-marin alimenté par l'énergie éolienne de 24 MW, avec un investissement de 1,6 milliard de yuans. Bien que cela se soit produit en Chine, cela a une valeur exemplaire pour les entreprises qui s'internationalisent : à l'avenir, les centres de données offshore, l'éolien en mer, les câbles sous-marins, les systèmes de refroidissement, les systèmes de distribution d'électricité et la maintenance intelligente pourraient être conditionnés en de nouvelles combinaisons de projets. La puissance de calcul de l'IA modifie la courbe de demande d'électricité. Si les entreprises énergétiques ne comprennent que le côté production, il leur sera difficile d'entrer dans les segments à haute valeur ajoutée ; la véritable opportunité réside dans la fourniture de solutions d'infrastructure énergétique à haute fiabilité, avec un faible PUE et une forte proportion d'électricité verte, pour les charges à haute densité.

Réunies, ces catégories d'actualités pointent vers un changement profond dans l'exportation d'ingénierie énergétique : le marché mondial ne manque pas d'équipements ponctuels, mais de capacités d'organisation de projets capables de traverser les contraintes d'approbation, de financement, de raccordement au réseau, d'achat, d'exploitation et de maintenance, et de localisation. Le marché latino-américain se concentre sur les permis environnementaux, le raccordement au réseau, le dispatching du stockage d'énergie et la charge minière ; le marché du Moyen-Orient se concentre sur la chaîne de l'hydrogène vert, les formes de produits d'exportation et la synergie des grands parcs industriels ; le marché européen se concentre sur la décarbonation industrielle, les subventions politiques, la certification bas-carbone et les infrastructures de réseau ; le marché de l'Asie du Sud-Est se concentre sur l'électricité verte pour l'industrie manufacturière, les prix de l'électricité à long terme et la conformité de la chaîne d'approvisionnement des investissements étrangers ; le marché nord-américain met davantage l'accent sur les accords d'achat d'électricité, la charge des centres de données, l'exportation de GNL et les structures de financement de projets. Les entreprises chinoises ne peuvent pas simplement classer ces marchés comme « une croissance de la demande d'énergies nouvelles », mais doivent comprendre les contraintes spécifiques de chaque région.

Pour les entreprises d'ingénierie chinoises, la prochaine phase de l'internationalisation ne devrait pas se concentrer uniquement sur la concurrence par les bas prix des contrats EPC, mais plutôt améliorer leurs capacités en développement amont, conseil technique, études de raccordement au réseau, coordination des évaluations d'impact environnemental, maintenance à long terme et préparation des documents de financement. Les propriétaires étrangers accordent une importance croissante aux risques du cycle de vie complet du projet. Si les entreprises chinoises ne fournissent que la phase de construction, elles risquent d'être cantonnées à des positions de faible marge et de risque d'exécution élevé ; si elles peuvent participer en amont à la conception des solutions, à la sélection des équipements, à l'organisation de la construction, à la maintenance numérique et à la garantie de performance, elles peuvent passer du statut d'entrepreneur à celui de partenaire système.

Pour les fabricants d'équipements, la concurrence à l'exportation passe des « paramètres produits » à « l'adaptation au scénario ». Les systèmes de stockage d'énergie doivent pouvoir s'adapter aux températures élevées, aux hautes altitudes, aux embruns salins et aux règles de dispatching du réseau ; les onduleurs photovoltaïques et les transformateurs de poste doivent répondre aux normes de raccordement et aux exigences de certification locales ; les éoliennes et leurs composants doivent faire face à différentes ressources éoliennes, conditions de transport et rayons de maintenance ; les électrolyseurs ne doivent pas seulement être efficaces et peu coûteux, mais aussi correspondre aux fluctuations de l'électricité verte, à la pureté de l'hydrogène, aux points d'utilisation de l'hydrogène industriel et aux normes de sécurité ; les équipements pétroliers et gaziers doivent répondre aux normes API, ASME, à la protection contre la corrosion offshore, à la protection contre les explosions et au système d'audit des usines des propriétaires. L'internationalisation ne consiste pas à traduire un produit national mature dans une autre langue, mais à intégrer le produit dans le système d'ingénierie local.

Pour les entreprises de toute la chaîne industrielle, la plus grande opportunité réside dans l'intersection « énergie + industrie ». Le projet de stockage d'énergie au Chili dessert les industries minières et les centres de données ; le projet d'électricité verte au Vietnam dessert la chaîne d'approvisionnement manufacturière ; le PPA solaire aux États-Unis dessert les géants de la technologie ; l'hydrogène vert en Allemagne dessert la décarbonation de l'acier ; le pétrole et le gaz en eaux profondes au Brésil dessert la sécurité énergétique et l'exportation de gaz naturel. Ces exemples montrent que les clients finaux des projets énergétiques passent des compagnies d'électricité traditionnelles aux sociétés minières, aux entreprises sidérurgiques, aux fabricants d'électronique, aux entreprises de cloud computing, aux ports et aux parcs industriels. Si les entreprises chinoises continuent de segmenter le marché par une seule industrie, elles risquent de manquer des projets intersectoriels ; si elles peuvent organiser leurs produits et leurs capacités d'ingénierie autour des scénarios de charge, elles pourront obtenir un plus grand pouvoir de négociation sur les marchés étrangers.

Au cours des un à trois prochaines années, l'exportation d'ingénierie énergétique connaîtra trois différenciations plus nettes. Premièrement, les entreprises qui comptent uniquement sur des équipements à bas prix pour remporter des projets seront sous pression, car les exigences des projets étrangers en matière de certification, de financement, de livraison et de responsabilité après-vente continueront d'augmenter. Deuxièmement, les entreprises disposant d'une capacité combinée « équipement + ingénierie + numérique + partenaires locaux » en bénéficieront, en particulier dans les domaines du stockage d'énergie, de l'hydrogène vert, de l'alimentation électrique des centres de données, de l'éolien offshore, des pipelines pétroliers et gaziers et de l'électricité verte pour les parcs industriels. Troisièmement, les entreprises capables de comprendre la structure du capital et le langage politique des propriétaires étrangers entreront plus tôt dans la couche décisionnelle des projets que celles qui ne comprennent que la construction.

Ce qui mérite vraiment l'attention dans les actualités du 10 juin sur l'ingénierie énergétique, ce n'est pas le nombre de mégawatts supplémentaires installés par un pays, mais le fait que les projets énergétiques mondiaux deviennent des systèmes d'ingénierie complexes. Le prochain seuil pour l'internationalisation des entreprises chinoises n'est pas de savoir si elles ont des produits, mais si elles peuvent intégrer ces produits dans une structure de projet étrangère finançable, raccordable au réseau, achetable, exploitable et conforme. Les entreprises capables de le faire pourront passer du statut de fournisseur dans l'exportation d'ingénierie énergétique à celui de participant à long terme dans la restructuration des infrastructures énergétiques mondiales.

Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com