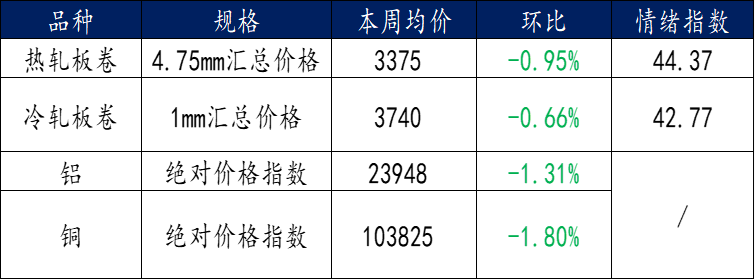

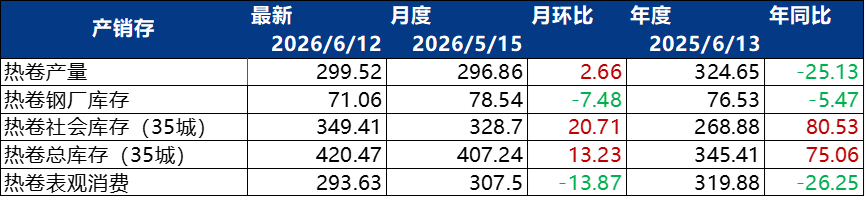

fr.wedoany.com Rapport : Selon les données de Mysteel, le marché chinois de l’acier a globalement fluctué la semaine dernière. Concernant les tôles laminées à chaud, les prix dans les principales villes ont divergé : Shanghai a baissé de 20 yuans/tonne par rapport à la semaine précédente, Guangzhou de 10 yuans/tonne, tandis que Tianjin a augmenté de 20 yuans/tonne ; le prix moyen en Chine était de 3 398 yuans/tonne, en baisse de 14 yuans/tonne par rapport à la semaine précédente. Au 12 juin, le volume de transactions quotidien moyen sur cinq jours pour le laminé à chaud atteignait 41 143 tonnes, en baisse de 3,57 % en glissement hebdomadaire et de 7,31 % en glissement mensuel. Le marché est principalement axé sur le réapprovisionnement pour les besoins réels, avec une faible volonté de stockage actif. Bien que les commandes maintiennent une certaine continuité, l’augmentation globale reste limitée, et il n’y a pas de point de croissance évident à court terme.

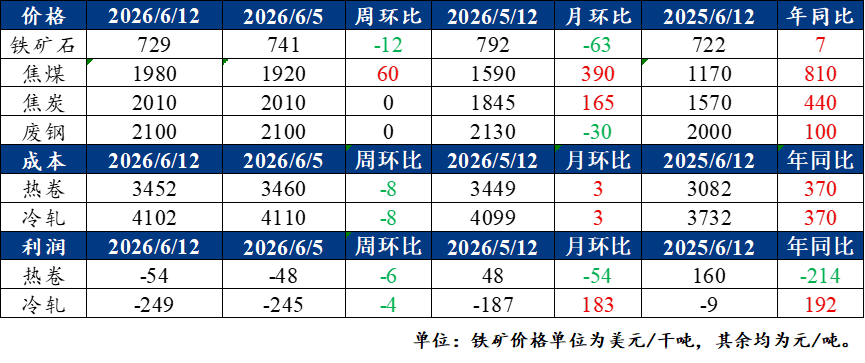

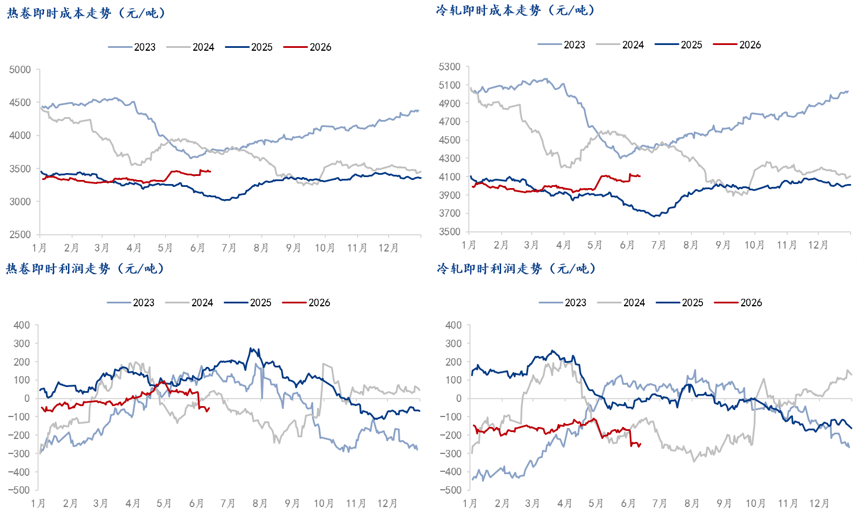

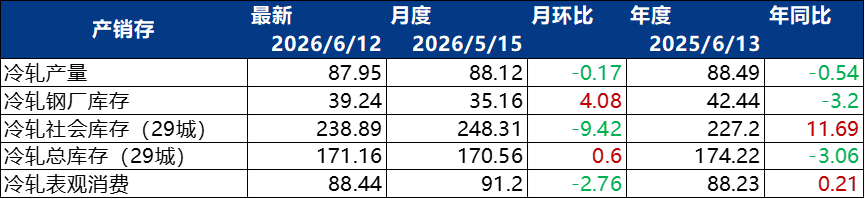

Pour les tôles laminées à froid, le prix moyen du laminé à froid 1,0 était de 3 853 yuans/tonne, en baisse de 12 yuans/tonne en glissement hebdomadaire. Sur les principaux marchés, la cotation de la bobine laminée à froid Ben Steel de 1,0 mm à Shanghai était de 3 740 yuans/tonne, celle de la bobine laminée à froid Liugang de 1,0 mm à Lecong de 3 780 yuans/tonne, et celle de la bobine laminée à froid Angang Tiantie de 1,0 mm à Tianjin de 3 680 yuans/tonne, toutes en baisse de 10 yuans/tonne en glissement hebdomadaire. Le volume de transactions quotidien moyen sur cinq jours était de 21 049 tonnes, en hausse de 1,9 % par rapport à la semaine précédente. En termes de coûts et de bénéfices, en raison de la baisse des prix du minerai de fer, les coûts des bobines laminées à chaud et à froid ont légèrement diminué, tandis que les bénéfices des produits finis ont légèrement reculé.

Du côté des usines sidérurgiques, selon l’enquête complète de Mysteel sur les tôles laminées à chaud, l’impact total de la production de tôles laminées à chaud la semaine dernière était de 40 000 tonnes, et l’impact total réel cette semaine est également de 40 000 tonnes, avec un impact prévu de 21 200 tonnes pour la semaine prochaine ; cette semaine, une usine sidérurgique de l’Est de la Chine a repris sa production (période statistique du 4 au 10 juin 2026, et la semaine prochaine du 11 au 17 juin 2026).

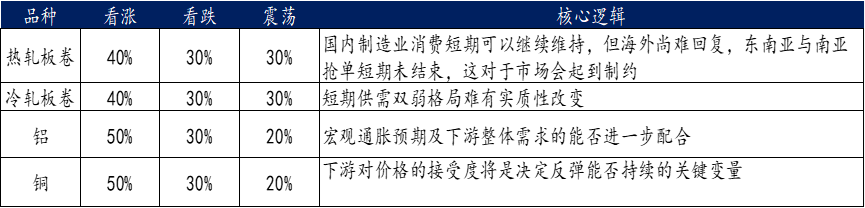

Sur le marché des métaux non ferreux, le marché de l’aluminium a achevé une phase de stabilisation dans la volatilité, la reprise du sentiment macroéconomique à l’étranger et l’accélération du déstockage des stocks sociaux nationaux fournissant un soutien de base aux prix de l’aluminium. Le soutien à court terme est solide, mais la dynamique haussière nécessite encore la coopération des anticipations d’inflation macroéconomique et de la demande en aval. Le marché du cuivre présente une lutte entre le sentiment macroéconomique et les fondamentaux, avec des primes au comptant fermes mais des prix élevés freinant la demande en aval, les prix suivant une trajectoire de baisse d’abord puis de hausse, avec des fluctuations élevées. Le marché du zinc a fluctué à la baisse dans un contexte de facteurs mitigés, avec un soutien de la réduction de l’offre due aux maintenances, mais une consommation faible et une pression sur le sentiment macroéconomique limitant la marge de rebond. Le marché du nickel a fluctué à la baisse sous l’effet combiné des pressions macroéconomiques et de fondamentaux faibles, avec des baisses synchrones sur les marchés LME et SHFE en Chine, et d’importants stocks visibles constituant un obstacle clé à la reprise des prix ; plusieurs institutions prévoient que le contrat principal du nickel de Shanghai continuera de fluctuer dans la fourchette centrale de 133 000 à 142 000 yuans/tonne.

En ce qui concerne les politiques et les points chauds de l’industrie, le secteur sidérurgique se concentre sur les développements suivants. La China Iron and Steel Association (CISA) a tenu une conférence de promotion en Chine sur la nouvelle version des mesures de remplacement des capacités le 11 juin à Kunming, où le Département des matières premières du ministère de l’Industrie et des Technologies de l’information a interprété les règles de remplacement : la fonte et l’acier en Chine doivent être remplacés par une réduction selon un ratio uniforme de 1,5:1, et les fusions et acquisitions substantielles peuvent être assouplies à 1,25:1 ; à partir de 2028, la vente pure et simple d’indicateurs de capacité sera interdite, et seuls les transferts de capacité par le biais de fusions et acquisitions seront autorisés. La CISA exige que toute l’industrie respecte strictement la ligne rouge des capacités et interdise l’expansion déguisée des capacités par le biais de mises à niveau technologiques ou de relocalisations. La conférence technique sur la décarbonation à faible émission de carbone des fourneaux à chaleur des hauts fourneaux à efficacité énergétique extrême s’est tenue le 8 juin à Qingdao, se concentrant sur la transformation des fours à long cycle pour économiser l’énergie et réduire le carbone. Le contrôle de la production brute d’acier et l’autorégulation de l’industrie continuent d’être mis en œuvre, avec l’objectif de maintenir la production totale brute d’acier en 2026 à 930 millions de tonnes.

Dans le secteur des métaux non ferreux, le « Règlement d’application de la loi sur les ressources minérales » est entré en vigueur le 15 juin, classant 25 types de métaux non ferreux parmi les 36 minéraux stratégiques dans le répertoire de contrôle national, notamment le cuivre, l’aluminium, le lithium, le cobalt, le nickel, les terres rares, le tungstène, le germanium, le gallium, l’indium, l’antimoine et le molybdène. Les droits d’approbation ont été centralisés, et les droits d’exploration et d’exploitation minière pour les grandes et moyennes mines stratégiques sont désormais attribués de manière uniforme par le ministère des Ressources naturelles. Les mesures locales de soutien au « Plan de croissance stable des métaux non ferreux (2025-2026) » continuent d’être mises en œuvre, avec plusieurs provinces mettant en œuvre deux objectifs stricts : un taux de croissance annuel moyen de la valeur ajoutée industrielle du secteur d’au moins 5 % et une production totale de métaux recyclés dépassant 20 millions de tonnes d’ici 2026.

Dans le secteur automobile, le 13 juin, 11 départements ont publié le « Plan de mise en œuvre pour la promotion de l’application à grande échelle des camions lourds à énergie nouvelle », proposant d’atteindre un taux de pénétration de 40 % pour les camions lourds à énergie nouvelle d’ici 2030, avec un parc de plus de 1,6 million d’unités ; le taux d’électrification du transport à courte distance dans la région Pékin-Tianjin-Hebei et la plaine de Fenwei doit dépasser 80 %. En termes de soutien, le plan propose de créer 30 000 km de corridors de fret zéro carbone et de déployer 3 000 stations d’échange de batteries pour camions lourds. Le 11 juin, le ministère de l’Industrie et des Technologies de l’information et l’Administration d’État pour la régulation du marché ont convoqué certains constructeurs automobiles pratiquant des prix bas et une concurrence déloyale, exigeant le strict respect des directives de conformité des prix. Le même jour, la 87e liste des modèles de véhicules à énergie nouvelle bénéficiant d’exonérations de taxe sur les véhicules et les bateaux a été publiée, comprenant 963 modèles, dont 802 modèles purement électriques, 123 modèles hybrides rechargeables et 38 modèles à pile à combustible.