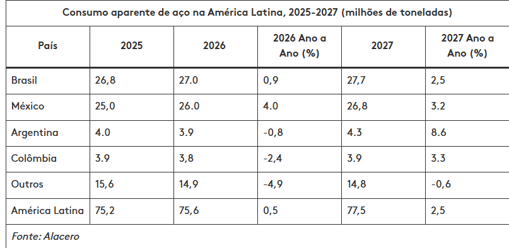

fr.wedoany.com Rapport : L’Association latino-américaine de l’acier (Alacero) prévoit que la consommation apparente d’acier dans la région n’augmentera que de 0,5 % sur un an en 2026, pour atteindre 75,6 millions de tonnes, et qu’elle devrait croître de 2,5 % en 2027 pour atteindre 77,5 millions de tonnes. Son directeur exécutif, Ezequiel Tavernelli, a déclaré dans une interview publiée via la plateforme FastMarkets que ces perspectives contrastent avec la performance de la production sidérurgique, qui reste proche de son plus bas niveau depuis 15 ans.

L’association, qui prévoyait en février dernier une croissance de 2,8 % de la consommation apparente d’acier en Amérique latine pour 2026, a depuis réduit ses prévisions de 2,3 points de pourcentage. Alacero estime que la production totale d’acier brut en Amérique latine en 2025 s’élèvera à environ 55,7 millions de tonnes, un niveau inférieur à celui de la pandémie de Covid-19 en 2020 et l’un des plus faibles jamais enregistrés. La production de produits finis en acier suit une tendance similaire, avec un total de 42 millions de tonnes en 2025, et devrait légèrement augmenter pour atteindre 42,2 millions de tonnes en 2026, bien que la consommation d’acier dans la région reste relativement résiliente.

« Nous ne sommes pas confrontés à un effondrement de la consommation. Le problème réside dans la baisse continue de la production, tandis que les importations ne cessent d’augmenter », a déclaré Tavernelli dans une interview exclusive accordée à Fastmarkets début juin.

Selon les données d’Alacero, la consommation apparente d’acier dans la région se maintient depuis des années autour de 74 à 75 millions de tonnes, mais les importations sont passées d’environ 20 millions de tonnes il y a quelques années à plus de 30 millions de tonnes aujourd’hui. En 2025, le taux de pénétration des importations a atteint un niveau record de 41 % de la consommation régionale. Tavernelli a indiqué que pour chaque dix kilogrammes d’acier consommés en Amérique latine, quatre sont importés, ces matériaux provenant principalement de pays bénéficiant de soutiens gouvernementaux et de capacités de production excédentaires.

L’ajustement des stocks est un facteur clé limitant la croissance en 2026. Alacero a des prévisions plus faibles pour l’Argentine, la Colombie et plusieurs petits marchés latino-américains, principalement en raison de la faiblesse du secteur de la construction et des ajustements de stocks après l’afflux massif d’importations en 2025. Tavernelli a expliqué que les importations dans la région ont été fortes en 2025, mais qu’une grande partie des matériaux n’a pas été directement utilisée pour la consommation, ce qui laisse présager une croissance quasi nulle de la consommation d’acier en 2026.

En termes de structure de la demande, le secteur de la construction reste le plus grand consommateur d’acier en Amérique latine, représentant environ 50 % de la demande régionale, le niveau d’activité dans le logement et les infrastructures étant particulièrement important pour les perspectives du marché. Le secteur automobile, qui représente 18 % de la demande, est le deuxième plus grand consommateur, bien que sa production ait perdu de son élan au second semestre 2025. Les produits métalliques représentent 14 % supplémentaires de la demande, et les machines 13 %, l’un des secteurs industriels les plus performants l’année dernière, soutenu par la croissance au Brésil, en Argentine et au Chili. Les appareils électroménagers et les équipements électriques représentent chacun 2 %, et les autres applications dans le secteur des transports le reste. Alacero prévoit que, malgré des performances sectorielles contrastées, l’activité industrielle s’améliorera progressivement, car les investissements, les dépenses d’infrastructure et la croissance économique sont en train de prendre leur essor.

L’association prévoit une amélioration de la situation en 2027, avec une croissance de 2,5 % de la demande régionale d’acier. Le Brésil et le Mexique restent les principaux moteurs de la croissance, soutenus par les mesures commerciales et les politiques industrielles récemment mises en œuvre ; l’Argentine pourrait bénéficier des investissements dans les projets énergétiques et miniers ; la Colombie devrait également renouer avec la croissance. Tavernelli a indiqué que l’amélioration attendue ne doit pas être considérée uniquement comme une reprise après une année faible. Il a précisé que la consommation d’acier par habitant en Amérique latine reste d’environ 100 kg, contre 180 à 250 kg dans les économies développées, et que des pays comme la Chine et la Corée du Sud en ont consommé davantage pendant leur phase d’industrialisation. Selon lui, la région dispose encore d’un énorme potentiel de croissance grâce au développement des infrastructures et à l’expansion industrielle.

Au niveau national, Alacero prévoit une croissance de 0,9 % de la consommation apparente d’acier au Brésil en 2026, à 27 millions de tonnes, suivie d’une nouvelle augmentation de 2,5 % en 2027, à 27,7 millions de tonnes. Le Mexique devrait connaître la croissance la plus significative, avec une demande en hausse de 4,0 % en 2026, à 26 millions de tonnes, et une nouvelle augmentation de 3,2 % en 2027, à 26,8 millions de tonnes. En revanche, la demande d’acier en Argentine devrait baisser de 0,8 % en 2026, à 3,9 millions de tonnes, avant de rebondir de 8,6 % en 2027 ; la consommation colombienne devrait diminuer de 2,4 %, à 3,8 millions de tonnes, avant de rebondir de 3,3 % l’année suivante. La demande sur les petits marchés d’Amérique latine devrait baisser de 4,9 % en 2026.

Alacero considère la surcapacité mondiale de production d’acier comme la plus grande menace pour la région. Selon les données de l’Organisation de coopération et de développement économiques (OCDE) citées par l’association, la surcapacité mondiale de production d’acier devrait passer de 640 millions de tonnes en 2025 à 721 millions de tonnes en 2027. Plus de la moitié de la production mondiale d’acier brut provient de la Chine. Tavernelli a souligné que la demande intérieure chinoise d’acier continue de baisser, mais que la production reste proche d’un milliard de tonnes par an, générant d’importantes capacités excédentaires disponibles pour l’exportation. « Rien qu’en Chine, la production d’acier dépasse la demande intérieure de plus de 200 millions de tonnes, soit environ quatre fois la production annuelle d’acier de l’Amérique latine. » Il a ajouté que les investissements des entreprises sidérurgiques chinoises en Asie du Sud-Est, ainsi que la croissance des exportations du Vietnam, de la Corée du Sud, de l’Égypte et de la Turquie, aggravent le problème.

Alacero se félicite des mesures commerciales prises par le Brésil, le Mexique, la Colombie et le Pérou, estimant qu’elles contribuent à ralentir les importations déloyales. Cependant, Tavernelli a averti que l’Amérique latine reste vulnérable aux détournements de trafic, car les États-Unis et l’Europe continuent de renforcer leurs barrières contre les importations d’acier subventionnées. « Nous sommes préoccupés par les pays de la région qui ne disposent pas de moyens de défense adéquats. L’acier qui ne peut plus accéder à d’autres marchés continuera de chercher des destinations d’exportation moins protégées. » Il a mentionné que l’estimation par Fastmarkets des prix des bobines laminées à chaud importées, CFR principaux ports d’Amérique du Sud, était de 650 à 690 dollars la tonne le vendredi 19 juin, en baisse de 15 à 20 dollars par rapport à la fourchette de 665 à 710 dollars la tonne de la semaine précédente.

Selon Alacero, l’augmentation des importations alimente un processus de désindustrialisation plus large en Amérique latine, la part de l’industrie manufacturière dans le PIB ayant diminué au cours des dernières décennies, et les exportations dépendant de plus en plus des matières premières plutôt que de produits manufacturés à plus forte valeur ajoutée. Tavernelli a déclaré que les défis du secteur vont au-delà des prix de l’acier et des flux commerciaux, touchant des questions plus larges de compétitivité industrielle. « Nous disposons de matières premières, de ressources énergétiques, d’une base industrielle et de talents pour devenir l’une des régions de production d’acier les plus puissantes au monde. Mais nous avons besoin de conditions de concurrence équitables pour permettre à l’industrie locale de croître avec le développement économique de la région. »

Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com