fr.wedoany.com Rapport : Selon les données de SMM, l’indium raffiné a mené le marché des métaux au comptant au premier semestre 2026 avec une hausse de 86,73 %. Le germanium en lingots, le concentré de molybdène à 45 % de teneur et le carbonate de lithium de qualité batterie ont respectivement enregistré des augmentations de 72,22 %, 37,38 % et 32,07 %, se maintenant solidement en tête du classement des hausses. L’oxyde de praséodyme-néodyme, le coke métallurgique de première qualité et l’étain SMM n°1 ont également connu des hausses notables. En revanche, parmi les métaux faibles, l’antimoine en lingots n°1 a chuté de 27,19 % au premier semestre ; l’argent SMM n°1 a montré une tendance à la hausse suivie d’une baisse, avec une perte globale de 24,44 % sur le semestre, caractérisée par une lutte significative entre acheteurs et vendeurs.

En rétrospective du premier semestre, les conflits géopolitiques ont continuellement perturbé l’appétit pour le risque du marché, les attentes concernant la politique monétaire de la Réserve fédérale ont connu un tournant, et la demande brûlante de la chaîne industrielle de l’IA a constitué des variables clés influençant le marché des métaux. Les attentes d’une offre tendue ont soutenu la tendance des métaux à augmenter facilement plutôt qu’à baisser au premier semestre. Cependant, récemment, des facteurs macroéconomiques négatifs se sont concentrés : l’indice du dollar américain a enregistré deux mois consécutifs de hausse, exerçant une pression générale sur les matières premières libellées en dollars ; de plus, les inquiétudes croissantes du marché concernant l’intensité réelle de la demande d’IA et le retour sur investissement en capital ont encore affaibli les prix de divers métaux.

En regardant vers le second semestre, la trajectoire des taux d’intérêt de la Réserve fédérale, qu’elle soit accommodante ou restrictive, les incertitudes politiques liées aux élections de mi-mandat aux États-Unis, et le rythme de l’évolution géopolitique mondiale continueront de remodeler la logique de tarification du marché des métaux, influençant la marge de manœuvre future de chaque métal. D’un point de vue à moyen et long terme, au-delà des deux moteurs traditionnels que sont la politique macroéconomique mondiale et les jeux géopolitiques, les variations marginales de la demande des industries des nouvelles énergies et de l’électronique haut de gamme, ainsi que la stabilité et la résilience de la chaîne d’approvisionnement mondiale des ressources, pourraient profondément affecter le centre de gravité des prix de divers métaux.

L’analyse de SMM montre qu’en juin 2026, la production totale d’ébauches en NdFeB fritté en Chine a augmenté en glissement mensuel et annuel. Cependant, en analysant la structure des commandes, l’augmentation de ce mois provient principalement de la demande de stockage non essentielle déclenchée par les fluctuations des prix des matières premières, plutôt que d’une expansion réelle de la consommation finale. Sur cette base, SMM prévoit que la production d’ébauches en NdFeB en Chine diminuera en glissement mensuel en juillet.

La légère augmentation de la production de NdFeB en juin est fortement corrélée positivement aux fluctuations violentes des prix des métaux de terres rares en amont. Ce mois-ci, le prix du métal praséodyme-néodyme a montré une tendance significative de « rebond après un creux ». Début juin, sous l’effet de l’attentisme en aval, le prix du praséodyme-néodyme a continué de baisser modérément, et les entreprises de matériaux magnétiques ont reçu peu de commandes. À la mi-juin, le sentiment du marché a changé, et le prix du praséodyme-néodyme a bondi de 27 500 yuans par tonne le 17 juin, enregistrant la plus forte hausse quotidienne de l’année. Cette anomalie de prix a directement modifié les stratégies d’achat en aval.

Étant donné que la tarification dans l’industrie du NdFeB adopte souvent le modèle « coût des matières premières + frais de transformation », une hausse rapide des prix des matières premières signifie une augmentation directe des coûts de production. Sous l’effet des attentes de hausse des prix, les clients en aval ont concentré leurs commandes d’achat pour un stockage préventif. Cependant, lorsque le prix du praséodyme-néodyme a atteint un sommet temporaire le 24 juin, les clients finaux, en raison de la difficulté à répercuter les coûts, ont développé une « peur des prix élevés », et le rythme des nouvelles commandes a immédiatement ralenti. Ainsi, la croissance de la production en juin est en réalité un transfert de stocks motivé par les attentes de prix, et non une reprise complète de la demande réelle.

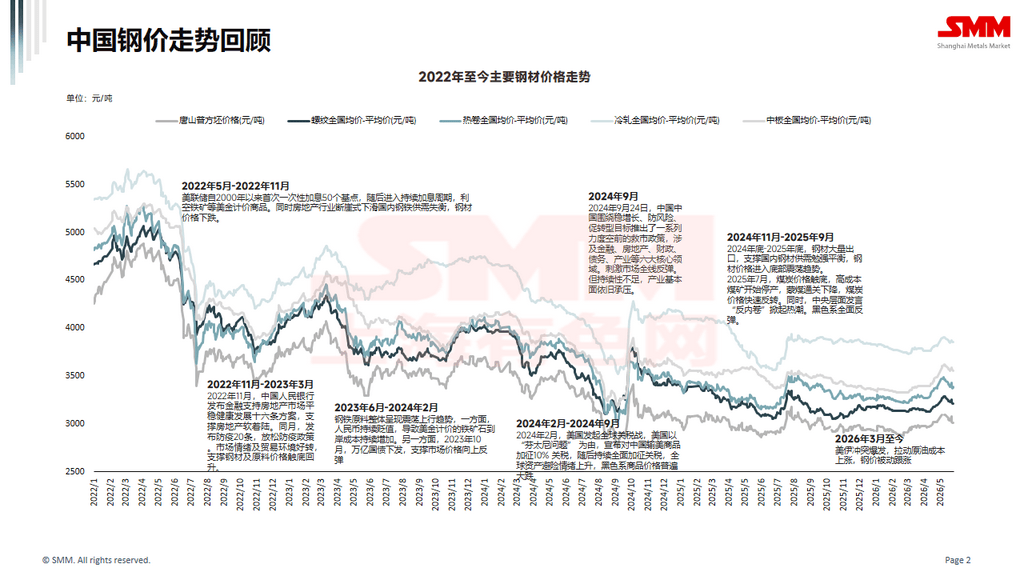

Concernant les métaux ferreux, SMM prévoit que le centre de gravité des prix des bobines laminées à chaud en 2026 pourrait légèrement augmenter, mais de manière limitée. Pour l’année à venir, près de 40 millions de tonnes de projets de capacité de production de bobines laminées à chaud sont en cours de planification et de construction en Chine entre 2026 et 2027, et la production devrait encore augmenter en 2026. Côté demande, la politique macroéconomique chinoise devrait rester globalement favorable, et le secteur manufacturier pourrait continuer à introduire des politiques de stimulation de la consommation, la demande conservant une forte résilience. Cependant, en raison des droits antidumping et des ajustements de la structure des exportations, la baisse des exportations de bobines laminées à chaud exercera une pression sur la situation d’offre élevée en Chine. Globalement, on s’attend à ce que les prix des bobines laminées à chaud continuent de fluctuer à des niveaux bas en 2026, mais compte tenu de l’augmentation des attentes d’inflation due aux conflits géopolitiques à l’étranger, qui se répercute sur les prix des matières premières, et du nouveau cycle de reprise des prix du charbon et du coke, dans un contexte de hausse des coûts, le prix moyen des bobines laminées à chaud pourrait légèrement rebondir par rapport à 2025. Pour les cinq prochaines années, étant donné que le pic actuel des mises en service est passé, avec l’accélération des fusions et acquisitions dans l’industrie et l’optimisation continue de la structure des capacités, la croissance de l’offre de bobines laminées à chaud pourrait commencer à ralentir progressivement à partir de 2027 et se stabiliser. SMM prévoit qu’autour de 2028, une combinaison de politiques de limitation de la production du côté de l’offre et de resserrement de l’échelle des exportations d’acier pourrait réapparaître, et l’amélioration du déséquilibre de surcapacité pourrait entraîner une opportunité de hausse des prix des bobines laminées à chaud. Cependant, contrairement à l’ampleur des politiques de réforme de l’offre de 2015, qui étaient accompagnées d’un assouplissement immobilier et de la réduction des stocks par la rénovation des bidonvilles, après la fin de la réduction progressive des capacités, la tendance à la baisse de la consommation globale d’acier en Chine est difficile à inverser, ce qui limite la hausse temporaire des prix des bobines laminées à chaud due à l’atténuation du déséquilibre de l’offre ; de plus, l’offre et la demande de minerai de fer devenant plus détendues réduiront également les coûts, et on s’attend à ce que les prix des bobines laminées à chaud subissent à nouveau une pression à la baisse après une brève hausse.

En ce qui concerne les bénéfices des aciéries, étant donné que la surcapacité de production d’acier en Chine est résorbée par les exportations d’acier, les prix de l’acier doivent rester relativement bas pour soutenir l’avantage concurrentiel et les commandes, ce qui limitera également la marge de hausse des prix de l’acier en Chine. On s’attend à ce que les bénéfices des aciéries restent à des niveaux bas et marginaux au second semestre 2026.