fr.wedoany.com Rapport : Selon la dernière analyse de Wood Mackenzie, la production de lithium en Afrique connaît une explosion, mais les droits sur les actifs restent fortement concentrés entre les mains de la Chine.

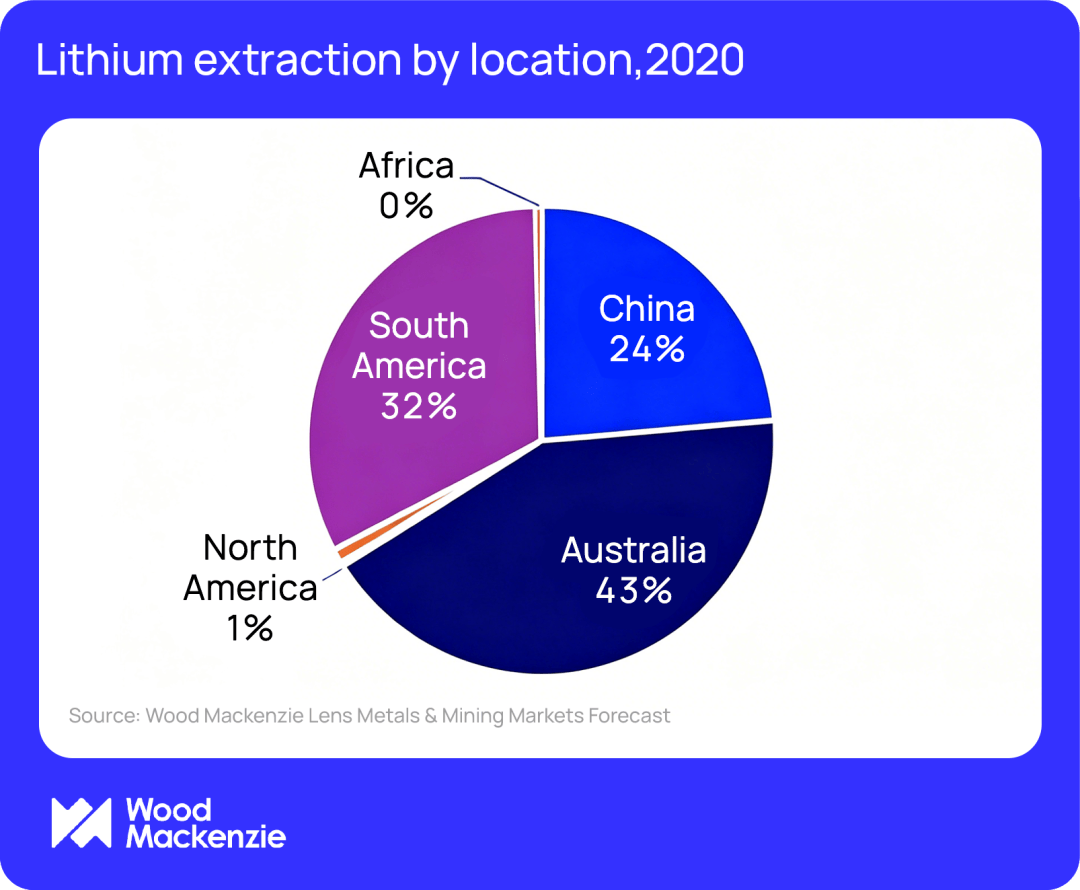

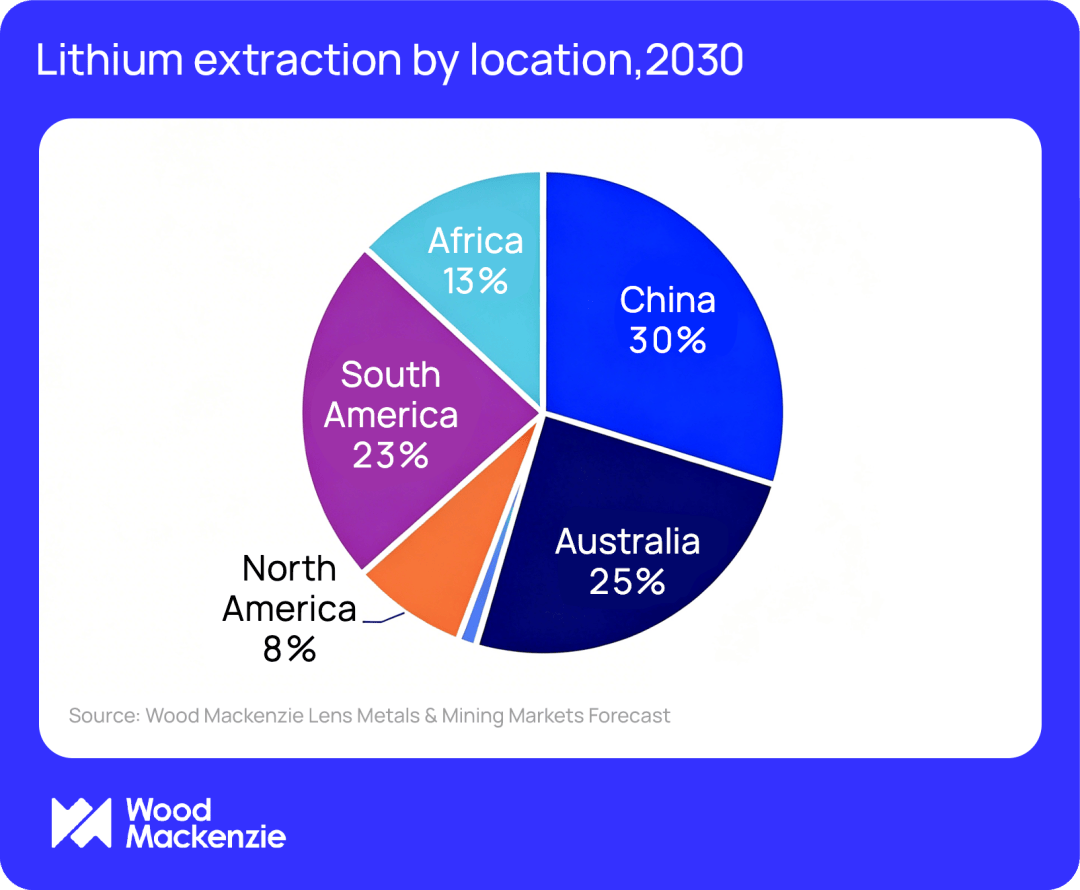

D'après un nouveau rapport de recherche publié par Wood Mackenzie, d'ici 2030, la part des droits sur les ressources en lithium extraites dans le monde, contrôlée par des entreprises chinoises, passera d'environ un tiers en 2020 à 39 %.

Ce résultat, basé sur les données de la plateforme Lens Métaux et Mines de Wood Mackenzie, met en lumière une divergence centrale dans le domaine actuel des minéraux critiques à l'échelle mondiale : le décalage croissant entre la localisation géographique de la production de lithium et la nationalité des propriétaires des actifs (droits de propriété).

L'Australie, qui dominait depuis longtemps la carte mondiale de l'offre de lithium, détenait 43 % de la production minière mondiale en 2020. Cependant, d'ici 2030, cette part devrait tomber à 25 %. Il est important de préciser que cela n'est pas dû à une contraction des investissements miniers en Australie, mais à la montée en puissance spectaculaire d'autres régions, notamment l'Afrique. La part de l'Afrique dans l'extraction mondiale de lithium devrait passer de presque zéro en 2020 à 13 % en 2030, marquant l'un des transferts d'approvisionnement régionaux les plus disruptifs dans l'amont de la filière lithium-ion.

La polarisation croissante entre le « lieu de production » et les « droits de propriété » du lithium est en train de remodeler la configuration de la chaîne d'approvisionnement mondiale des minéraux critiques. Bien que la croissance de la production minière mondiale se diversifie géographiquement, les droits sur les actifs restent fortement concentrés entre les mains d'un très petit nombre d'entreprises, principalement dirigées par des sociétés chinoises.

01 Combler le vide laissé par l'Occident : la stratégie mondiale de contrôle minier des entreprises chinoises

La stratégie de détention de droits par les entreprises chinoises s'étend bien au-delà de leurs bases minières nationales en Chine. Les entreprises chinoises ont constitué des parts d'actifs importantes en Australie et en Argentine, tout en déployant des capitaux à grande échelle en Afrique, comblant ainsi le vide laissé par les investisseurs occidentaux de plus en plus prudents.

Récemment, la proposition de Huayou Cobalt d'acquérir Atlantic Lithium et de réaliser un co-investissement dans le projet Ewoyaa au Ghana est le dernier exemple en date de l'expansion des parts de droits des entreprises chinoises dans le paysage mondial des ressources en lithium. Avant cela, plusieurs transactions majeures avaient déjà solidifié la position dominante des capitaux chinois dans les régions productrices clés, notamment : l'acquisition par Tianqi Lithium de 51 % des droits de la mine Greenbushes en Australie-Occidentale (suivie d'une dilution des parts via un accord avec l'australien IGO pour introduire des capitaux locaux), et le lourd investissement de Hainan Mining dans le projet de lithium de Bougouni au Mali, détenu par Kodal Mining.

02 Afrique : un cas typique de déconnexion entre production et droits

Wood Mackenzie souligne que l'Afrique illustre le plus clairement le fossé croissant entre la production de lithium et sa propriété. Bien que le continent africain représente 13 % de l'extraction mondiale de lithium d'ici 2030, les entreprises basées en Afrique ne devraient détenir que 1 % de la production mondiale.

À quelques exceptions près, la croissance du lithium en Afrique est essentiellement financée par des capitaux chinois. Alors que les capacités continuent de monter en puissance, cela soulève des questions importantes concernant la propriété, la captation de valeur et l'influence à long terme sur la chaîne d'approvisionnement.

03 Amérique du Sud, Europe et Amérique du Nord : contraintes structurelles et recomposition géopolitique

L'Amérique du Sud est également confrontée à une forte pression concurrentielle. Malgré des investissements continus, la part de la région dans l'offre mondiale de lithium devrait tomber en dessous d'un quart d'ici 2030. Ce goulot d'étranglement est structurel : par rapport aux mines de lithium sur roche dure, la production à partir de saumures (production basée sur la saumure) a un cycle de production long et une complexité d'expansion de capacité extrêmement élevée ; parallèlement, les capacités de production d'autres régions du monde, notamment celles de lithium sur roche dure comme le lépidolite, continuent de s'étendre rapidement.

Dans d'autres régions, suite à l'acquisition d'Arcadium Lithium par Rio Tinto et à l'entrée d'Equinor dans le secteur des matériaux pour batteries, la part de propriété du lithium en Europe est en hausse ; tandis que la part de l'Amérique du Nord diminue en raison de la vente d'actifs américains à Rio Tinto. Les entreprises basées en Australie, soutenues à la fois par leurs actifs nationaux et leurs investissements à l'étranger, devraient conserver environ 21 % de la propriété de la production mondiale de lithium d'ici 2030.

04 Perspectives politiques et risques géopolitiques

Alors que les gouvernements intensifient leurs efforts pour sécuriser les chaînes d'approvisionnement en minéraux critiques, la forte concentration de la propriété du lithium dans plusieurs régions productrices continuera probablement d'être un sujet stratégique et politique de préoccupation croissante pour toutes les parties.