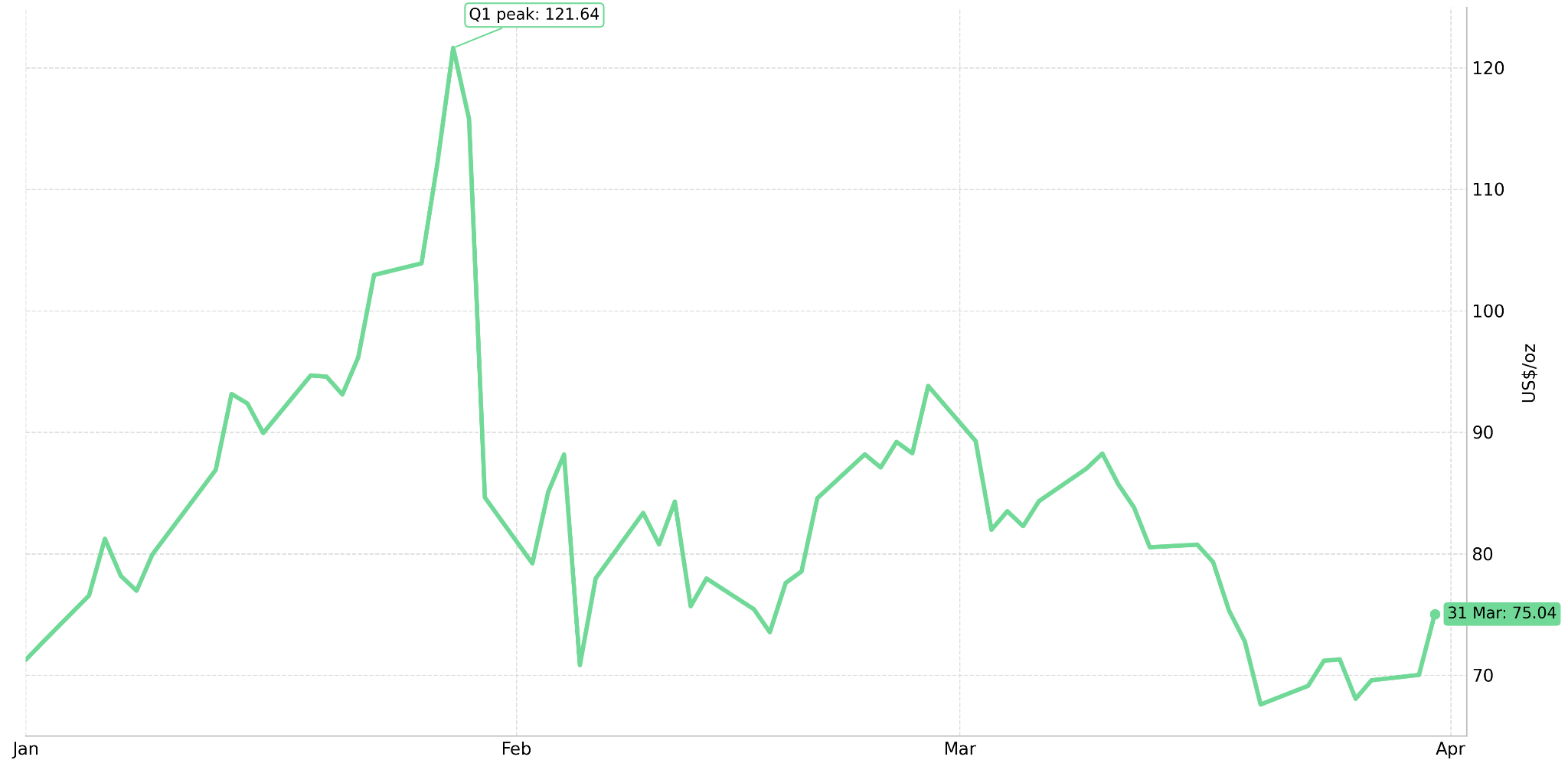

fr.wedoany.com Rapport : Au premier trimestre 2026, le prix de l'argent a chuté de 38 % depuis son pic de 121,64 dollars l'once en janvier pour atteindre 75,04 dollars l'once le 31 mars. Cette correction a été principalement entraînée par des anticipations de resserrement de la politique monétaire, tandis que le déficit structurel d'offre sur le marché reste d'environ 67 millions d'onces, marquant une sixième année consécutive de sous-approvisionnement. Sur la même période, l'or a reculé d'environ 16,4 % depuis son pic de 5 594,82 dollars l'once le 29 janvier pour atteindre 4 677,28 dollars le 2 avril. La baisse plus prononcée de l'argent reflète sa double sensibilité à la politique monétaire et les pressions de vente liées à ses attributs industriels.

La nomination de Kevin Warsh a orienté le marché vers des anticipations de politique monétaire plus restrictive, déclenchant des ventes massives sur les métaux précieux. Parallèlement, l'escalade des actions militaires américaines en Iran a renforcé le dollar, comprimant les prix des produits libellés en dollars et réduisant le pouvoir d'achat des acheteurs non-dollar. Les flux de capitaux de refuge ont partiellement atténué la baisse de l'or, mais l'argent a subi une pression supplémentaire en raison des risques de ralentissement de la demande industrielle. Le Silver Institute prévoit un déficit de 67 millions d'onces sur le marché mondial de l'argent en 2026, avec une offre totale qui devrait augmenter de 1,5 % pour atteindre 1,05 milliard d'onces et une hausse de 7 % du recyclage, insuffisante pour combler le déficit. L'investissement physique a bondi de 20 %, absorbant le déclin de la demande en bijouterie, argenterie et fabrication photovoltaïque, le déficit étant maintenu par différents types d'acheteurs.

Environ 70 % de la production mondiale d'argent provient de sous-produits de mines de cuivre, de zinc, de plomb et d'or, les décisions de production étant dictées par l'économie des métaux de base plutôt que par le prix de l'argent. Les nouveaux projets d'argent primaire sont confrontés à des cycles d'autorisation de cinq à dix ans et à une forte intensité capitalistique. Certains producteurs primaires d'argent, comme Americas Gold and Silver Corporation (exploitant le complexe Galena dans la vallée de l'argent de l'Idaho, avec des ressources dépassant 150 millions d'onces d'argent et un coût global de soutien d'environ 10,80 dollars l'once) et GR Silver Mining (détenant des ressources équivalentes à 134 millions d'onces d'argent combinées sur San Marcial et Plomosas, avec 28,2 millions de dollars canadiens en trésorerie et zéro dette), se situent dans le quartile supérieur de la courbe de teneur mondiale et conservent une résilience de marge aux prix actuels.

La demande industrielle est en mutation : le coût de la pâte d'argent par module photovoltaïque de 450 W est passé de 5,22 dollars à 17,65 dollars, incitant les fabricants chinois à se tourner vers la métallisation au cuivre et les technologies en couches minces au tellurure de cadmium. L'infrastructure d'intelligence artificielle et les systèmes de batteries pour véhicules électriques deviennent de nouveaux moteurs de croissance de la demande, bien que leurs prévisions de consommation soient encore immatures. Globalement, la base de demande de l'argent se diversifie plutôt qu'elle ne se contracte. Six années consécutives de déficit d'offre et une structure de production inélastique dépendante des sous-produits constituent le plancher structurel du marché, un fait fondamental que la correction des prix du premier trimestre n'a pas modifié.

Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com