fr.wedoany.com Rapport : L'incertitude entourant la politique commerciale américaine remodèle la fixation des prix et les flux commerciaux sur le marché des métaux du groupe du platine (MGP), et son impact pourrait dépasser celui du développement d'une mine individuelle d'ici 2026. Un catalyseur clé est une décision américaine en suspens concernant la politique commerciale. Les États-Unis dépendent fortement des importations de MGP, l'Afrique du Sud étant leur principale source, représentant environ 16 % de l'approvisionnement, principalement pour le platine, le rhodium et le palladium utilisés dans les convertisseurs catalytiques automobiles. Le 14 janvier 2026, la Proclamation n° 11001 a refusé d'imposer immédiatement des droits de douane sur les minéraux critiques transformés, mais a chargé le Département du Commerce et le Représentant américain au Commerce de négocier avec les partenaires commerciaux et de soumettre un rapport dans les 180 jours (soit avant le 13 juillet 2026). Cette proclamation réserve explicitement le droit d'agir ultérieurement, y compris la mise en place d'un prix minimum à l'importation.

Le simple risque de droits de douane (plutôt que leur imposition effective) a déjà incité les utilisateurs finaux et les négociants à transporter des métaux vers les entrepôts américains avant toute décision, augmentant ainsi les stocks intérieurs et réduisant l'offre physique dans d'autres régions. En avril 2026, les États-Unis ont fixé un droit antidumping final de 132,83 % sur le palladium russe, mais celui-ci n'entrera en vigueur que si la Commission du Commerce International des États-Unis détermine que l'industrie nationale est lésée. Étant donné que la Russie fournit environ 40 % du palladium mondial, une décision affirmative pourrait perturber l'approvisionnement et accroître la volatilité des prix du palladium. Les barrières commerciales pourraient retenir aux États-Unis les métaux qui y sont revenus, réduisant l'offre ailleurs, tandis que les résultats des négociations pourraient libérer ces stocks sur le marché mondial. Par conséquent, la juridiction et l'accès au marché pourraient avoir un impact plus important sur la valorisation des actifs de MGP.

Bien que la politique commerciale puisse entraîner des fluctuations de prix à court terme, le marché du platine reste en situation de déficit. Le rapport trimestriel sur le platine du WPIC (World Platinum Investment Council) pour le premier trimestre 2026, publié le 18 mai, montre que le Conseil maintient sa prévision d'un déficit annuel de 297 000 onces de platine pour 2026, mais a enregistré un excédent trimestriel de 268 000 onces. Cet excédent trimestriel reflète le calendrier des flux d'investissement, et non un changement de l'offre et de la demande fondamentales. Le déficit signifie que la consommation plus l'investissement net dépasse la somme de l'offre primaire et du recyclage, le marché étant en situation de pénurie tout au long de l'année. La hausse des prix du platine n'a pas entraîné d'augmentation significative de l'offre. Depuis le milieu des années 2000, la production primaire de platine en Afrique du Sud a diminué d'environ un quart, même après avoir traversé plusieurs cycles de prix ; au cours de la même période, les tarifs électriques d'Eskom (compagnie nationale d'électricité sud-africaine) pour les opérations minières ont augmenté d'environ 60 % entre 2021 et 2026. Les mines de platine sud-africaines sont vieillissantes, profondes et très énergivores ; par conséquent, la hausse des prix, bien qu'elle ait amélioré les marges, n'a pas augmenté la production de manière substantielle. Le coût intégré de maintien (AISC, incluant les coûts d'exploitation et de maintien du capital) augmente avec les coûts de l'énergie et de la main-d'œuvre, améliorant les flux de trésorerie des producteurs existants, mais il est à peine suffisant pour justifier l'investissement dans de nouveaux puits.

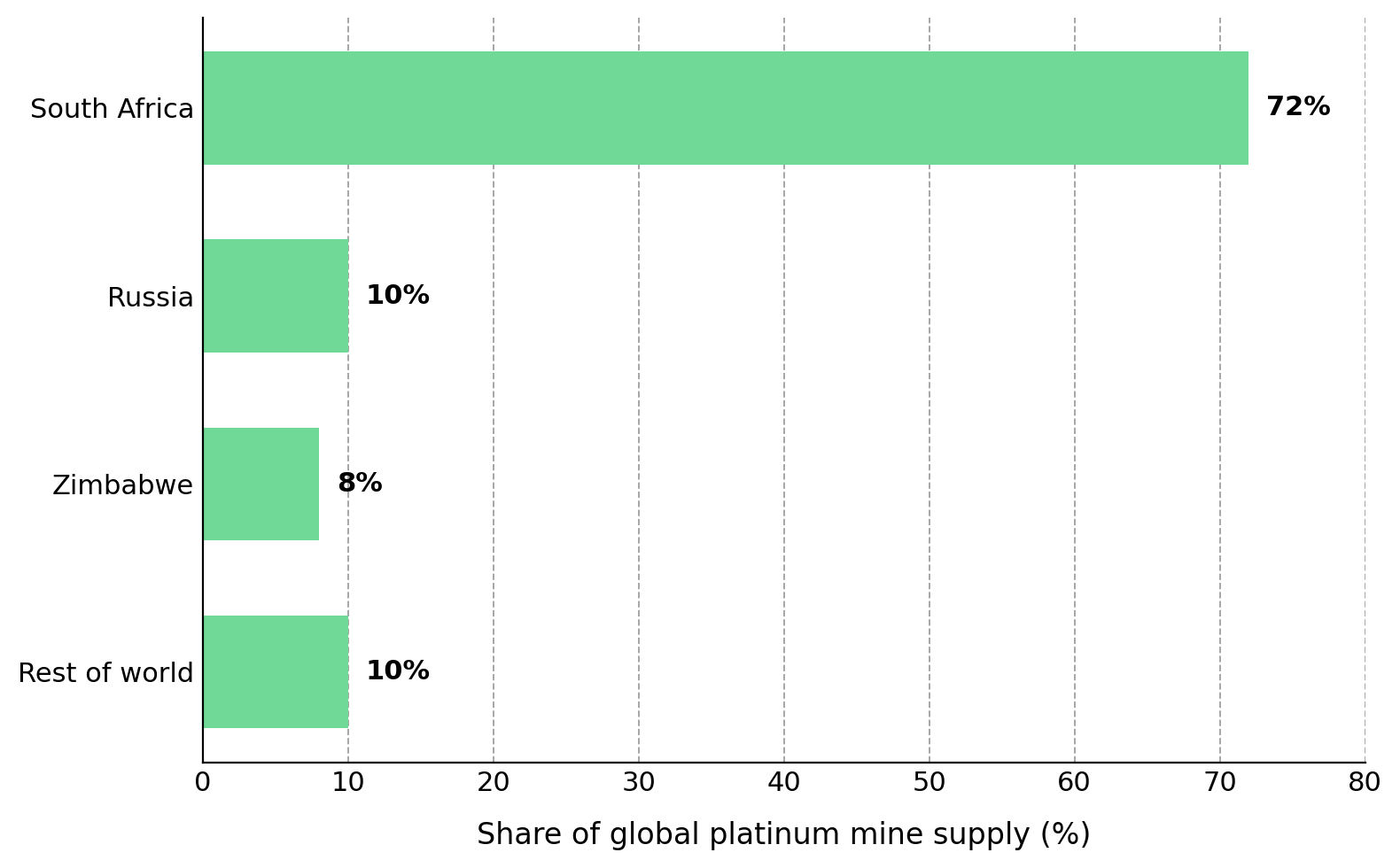

Environ 90 % de l'offre mondiale de platine provient de trois pays. Nick Smart, PDG de ValOre Metals, décrit la baisse continue de l'offre de platine malgré une forte hausse des prix, soulignant le manque d'élasticité de l'offre : « Au cours des cinq dernières années, la production primaire de platine n'a cessé de diminuer. Elle a atteint un pic d'un peu plus de 6 millions d'onces en 2021, et les prévisions pour cette année sont d'environ 5,5 millions d'onces, alors que le prix du métal a doublé au cours de l'année écoulée. » Les mêmes contraintes s'étendent à la Russie, où le producteur Nornickel prévoit une baisse de la production de platine d'environ 8 % en 2026, à environ 616 000 onces, et une baisse de la production de palladium pouvant atteindre 11 %, en raison de la baisse des teneurs du minerai, les signaux de prix n'ayant pas inversé cette tendance.

Le déficit de platine réduit les stocks hors sol, qui devraient tomber à un peu moins de trois mois de la demande mondiale. Lorsque les niveaux de stocks sont inférieurs à environ quatre mois de couverture de la demande, le prix du platine peut devenir plus sensible aux perturbations de l'offre qu'aux fluctuations normales de la demande. En raison des stocks bas et de la lenteur de la réponse de l'offre, les perturbations électriques, logistiques ou commerciales pourraient avoir un impact énorme sur le prix du platine. Les investisseurs doivent peser les contraintes d'offre à long terme par rapport aux risques de demande à court terme. La demande de platine provient des marchés industriels et d'investissement, qui réagissent différemment aux divers facteurs économiques. L'adoption des véhicules électriques à batterie réduit la demande de catalyseurs automobiles, mais la demande chinoise de bijouterie, les applications industrielles dans les secteurs chimique et verrier, ainsi que la prévision du WPIC d'une croissance de 35 % de la demande d'investissement en lingots et pièces en 2026 compensent en partie cette baisse. Le prix relativement bas du platine par rapport à l'or soutient la demande d'investissement.

Les flux d'investissement restent un moteur clé du prix du platine et sont influencés par les rendements réels. Comme le platine ne génère pas de revenu, il est en concurrence directe avec les liquidités et les obligations ; par conséquent, les changements dans la trajectoire anticipée de la politique de la Réserve fédérale affectent le prix du métal. Dans un contexte où le taux directeur est maintenu entre 3,5 % et 3,75 % et où la prochaine décision est prévue pour les 17 et 18 juin, une réduction des attentes de baisse des taux a fait chuter le prix du platine de plus de 2 200 dollars l'once à environ 1 922 dollars en quelques séances de bourse, même si le marché reste en déficit. La Banque mondiale rapporte que le prix moyen du platine au premier trimestre 2026 était d'environ 2 206 dollars l'once, ce qui indique que, malgré les fluctuations récentes, les prix restent élevés. Un renversement des flux d'investissement pourrait entraîner une baisse significative, même si les fondamentaux du marché restent inchangés, tandis que l'effet de levier ou la concentration sur une seule action pourrait amplifier ces pertes.

Les conditions actuelles du marché des MGP influencent la manière dont les investisseurs allouent leurs capitaux dans l'ensemble du secteur. Dans un marché où environ 90 % de l'offre provient de trois pays et où la demande dépasse l'offre, les investisseurs pourraient accorder une valorisation plus élevée aux actifs situés dans des juridictions à faible risque et à chaîne d'approvisionnement sécurisée. L'impact sur la valorisation varie selon qu'il s'agit de producteurs, de développeurs ou d'explorateurs, d'où l'importance d'une évaluation des risques par étape. Les investisseurs utilisent différents indicateurs de valorisation pour les entreprises à différents stades : les producteurs sont jugés sur l'AISC, l'EBITDA (bénéfice avant intérêts, impôts, dépréciation et amortissement) et le flux de trésorerie disponible, car ils génèrent des revenus et des flux de trésorerie d'exploitation ; les développeurs sont jugés sur la VAN (valeur actualisée nette), le TRI (taux de rendement interne) et le calendrier d'obtention des permis, car l'économie du projet et son exécution déterminent la valeur future ; les explorateurs sont jugés sur la valeur d'entreprise par once (EV/oz), la teneur déterminée par forage et la confiance dans les ressources, qui progressent des ressources inférées aux ressources indiquées, mesurées, puis aux réserves.

ValOre Metals est une société d'exploration de MGP en phase de démarrage opérant au Brésil, actuellement entièrement concentrée sur le projet Pedra Branca dans le nord-est du Brésil, après avoir cédé ses intérêts uranifères en Saskatchewan à Future Fuels. La société est en phase d'exploration et n'a pas divulgué d'AISC, de VAN ou de réserves. L'actif dispose de 2,2 millions d'onces de ressources inférées, annoncées en 2022, et le catalyseur clé est l'évaluation économique préliminaire (PEA) prévue pour cette année, qui fournira la première évaluation économique du projet. En utilisant la capitalisation boursière comme indicateur de la valeur d'entreprise, ValOre est valorisée à environ 26 millions de dollars, tandis que ses pairs en phase de développement avec des ressources de MGP de taille similaire sont valorisés entre 100 et 200 millions de dollars. L'écart de valorisation reflète la classification des ressources inférées de ValOre et l'absence d'études économiques. Les performances métallurgiques sont un facteur clé de l'économie de Pedra Branca : les gisements d'oxyde proches de la surface pourraient permettre une exploitation à moindre coût, mais les minerais oxydés réagissent généralement mal à la flottation conventionnelle et peuvent nécessiter une lixiviation. Les premiers essais indiquent des taux de récupération d'environ 70 %, faisant de la récupération une variable clé de la prochaine PEA. Le potentiel de hausse du projet doit être mis en balance avec les risques associés à la phase d'exploration : les sociétés d'exploration sont généralement sans revenus, peu liquides et dépendantes du financement externe, ce qui peut entraîner une dilution des actionnaires ; les ressources inférées peuvent ne pas être converties en catégories de plus haute confiance ; la PEA est une étude préliminaire comportant des incertitudes importantes ; le calendrier du projet dépend également des permis, et de nombreux projets d'exploration n'atteignent jamais la production.

La thèse d'investissement dans les MGP implique de peser plusieurs risques : le WPIC prévoit un déficit de platine d'environ 297 000 onces en 2026 (quatrième année consécutive de déficit), ce qui pourrait soutenir les prix et bénéficier aux producteurs ayant des marges divulguées ; la chaîne d'approvisionnement des MGP, avec environ 90 % de la production provenant de trois pays, est très concentrée, ce qui pourrait justifier une valorisation plus élevée des actifs situés dans des juridictions alternatives ; le risque de changements potentiels de la politique commerciale, y compris la procédure de l'article 232 américain et les droits de douane sur le palladium russe, pourrait perturber les marchés physiques et accroître la valeur stratégique de l'approvisionnement non russe et non sud-africain ; le marché du platine connaît un phénomène où le doublement des prix améliore les flux de trésorerie des producteurs sans générer de nouvelle offre significative, ce qui soutient la persistance du déficit et la nécessité de développer de nouvelles ressources. Les investisseurs devraient appliquer un cadre de valorisation par étape, en se concentrant sur la courbe des coûts et l'analyse de scénarios pour les développeurs, et sur la valeur d'entreprise par once et la confiance dans les ressources pour les explorateurs.

Cette thèse d'investissement repose sur plusieurs hypothèses qui pourraient s'avérer incorrectes. La thèse s'affaiblirait si un accord commercial libérait les stocks des entrepôts américains sur le marché mondial, si l'offre sud-africaine ou russe se rétablissait plus rapidement que prévu, si la hausse des taux d'intérêt réduisait la demande d'investissement, ou si l'adoption des véhicules électriques à batterie faisait baisser la demande de catalyseurs automobiles plus rapidement que les demandes de bijouterie, industrielle et d'investissement ne peuvent la compenser. Chacun de ces résultats pourrait réduire la tension entre l'offre et la demande qui soutient les prix actuels du platine et les valorisations.

La question centrale du marché des MGP en 2026 est de savoir si l'offre peut répondre à la croissance de la demande et aux perturbations induites par les politiques. Dans un marché concentré et confronté à des déficits récurrents, la juridiction, la sécurité de l'approvisionnement et le potentiel de développement futur pourraient avoir un impact plus important sur la valorisation que la taille des ressources elles-mêmes. Des conditions de marché favorables n'éliminent pas les risques spécifiques à l'entreprise ou à l'étape, d'où l'importance d'une due diligence rigoureuse.

Résumé : Le marché du platine reste structurellement déficitaire, le World Platinum Investment Council prévoyant une quatrième année consécutive de déficit annuel en 2026, tandis que les stocks hors sol continuent de diminuer. Parallèlement, l'incertitude persistante de la politique commerciale américaine et la concentration de près de 90 % de la production mondiale de MGP en Afrique du Sud, en Russie et au Zimbabwe accroissent l'importance stratégique de la sécurité de l'approvisionnement. Les investisseurs accordent une attention croissante au risque de juridiction, à la résilience de la chaîne d'approvisionnement et au potentiel de développement lors de l'évaluation des sociétés de MGP, tout en appliquant différents cadres de valorisation aux producteurs, développeurs et explorateurs.

Foire aux questions (générée par IA) :

Pourquoi le platine devrait-il rester en déficit en 2026 ? Le World Platinum Investment Council prévoit un déficit de platine d'environ 297 000 onces en 2026, marquant une quatrième année consécutive où la demande dépasse l'offre minière et le recyclage. Bien que la hausse des prix ait amélioré les marges des producteurs, la croissance de l'offre reste limitée en raison du vieillissement des mines dans les principales régions productrices, de la baisse des teneurs du minerai, de la hausse des coûts d'exploitation et des infrastructures contraignantes. Par conséquent, les stocks continuent de diminuer, même si la demande des secteurs industriel, de la bijouterie et de l'investissement reste relativement forte.

Comment la politique commerciale américaine affecte-t-elle le marché des MGP ? L'examen des minéraux critiques au titre de l'article 232 américain crée une incertitude quant à d'éventuels droits de douane, quotas ou prix minimums à l'importation sur les minéraux stratégiques. Même sans imposition immédiate de droits de douane, les acteurs du marché ont déjà transféré des stocks vers des entrepôts américains en prévision de changements politiques potentiels. De futures restrictions commerciales pourraient modifier les flux commerciaux mondiaux de MGP, accroître la volatilité régionale des prix et conférer une plus grande valeur aux sources d'approvisionnement bénéficiant d'un accès fiable au marché.

Pourquoi la concentration de l'offre est-elle importante pour les investisseurs dans les MGP ? Environ 90 % de la production primaire mondiale de MGP provient d'Afrique du Sud, de Russie et du Zimbabwe. Cette concentration accroît la vulnérabilité du marché aux tensions géopolitiques, aux perturbations opérationnelles, aux pénuries d'électricité, aux goulots d'étranglement logistiques et aux changements réglementaires. Dans un marché déjà confronté à des déficits récurrents, les investisseurs peuvent accorder une prime de valorisation aux projets situés dans des juridictions à moindre risque et capables de diversifier l'offre mondiale.

Quels indicateurs de valorisation les investisseurs devraient-ils utiliser pour les différents types de sociétés de MGP ? La méthode de valorisation varie selon le stade de développement de l'entreprise. Les producteurs sont généralement évalués à l'aide d'indicateurs tels que le coût intégré de maintien (AISC), l'EBITDA et le flux de trésorerie disponible, car ils génèrent des revenus d'exploitation. Les développeurs sont généralement évalués à l'aide de la valeur actualisée nette (VAN), du taux de rendement interne (TRI) et des progrès en matière d'obtention de permis. Les sociétés d'exploration, généralement sans revenus, sont plus souvent valorisées à l'aide de la valeur d'entreprise par once, de la taille des ressources, de la confiance dans les ressources et de l'impact potentiel des futures études économiques.

Quels sont les principaux risques pour la thèse d'investissement haussière sur le platine ? Plusieurs facteurs pourraient affaiblir le cas d'investissement actuel pour le platine. Un accord commercial favorable pourrait libérer les stocks accumulés sur le marché mondial, atténuant les tensions sur l'offre. La production minière dans les principaux pays producteurs pourrait se rétablir plus rapidement que prévu, tandis qu'une hausse des taux d'intérêt pourrait réduire la demande d'investissement pour les métaux précieux. De plus, l'adoption des véhicules électriques à batterie pourrait s'accélérer plus que prévu, accélérant ainsi le déclin de la demande de catalyseurs automobiles, ce qui pourrait compenser la croissance dans les secteurs de la bijouterie, industriel et de l'investissement.

Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com