fr.wedoany.com Rapport : La ronde d'appels d'offres pétroliers et gaziers de l'Algérie en 2026 se situe à un carrefour clé où se rencontrent la géopolitique et la demande du marché. La crise au Moyen-Orient fait grimper les prix du pétrole et du gaz, l'Europe accélère la diversification de son approvisionnement en gaz hors de Russie, et les investisseurs du Moyen-Orient réévaluent également la sécurité des destinations des capitaux en amont. Ces facteurs créent une opportunité pour Alger de consolider sa position de deuxième fournisseur de gaz de l'Europe, mais révèlent aussi des défis à relever.

Début juin, l'Agence nationale pour la valorisation des ressources en hydrocarbures (ALNAFT) a lancé un appel d'offres pour sept blocs conventionnels terrestres de pétrole et de gaz, dont les soumissions et les approbations devraient être achevées en novembre. Ces blocs contiendraient environ 2,1 milliards de barils de pétrole et 66,5 milliards de mètres cubes de gaz naturel, répartis dans des zones de découvertes et d'exploration existantes. Quatre de ces blocs sont situés dans le bassin d'Illizi-Ghadamès, près des frontières avec la Libye et la Tunisie, tandis que les autres couvrent des zones à plus fort potentiel pétrolier dans les bassins d'Oued Mya et du Sahara.

La situation géographique est un facteur clé influençant cette ronde d'appels d'offres. La ronde de 2024 était davantage orientée vers la région sud-ouest, riche en gaz. Bien que les ressources y soient attractives, les infrastructures y sont moins développées, ce qui allonge les cycles d'exploration et de production. La ronde de 2026 se tourne vers le sud-est, où les bassins de Berkine et d'Illizi-Ghadamès sont plus matures, avec des installations complètes et un accès facilité au marché, rendant cet appel d'offres plus pertinent commercialement dans le contexte actuel de prix élevés.

Bien que la ronde précédente n'ait pas été un échec, elle n'a pas non plus rencontré un succès retentissant. Cinq des six permis ont été attribués, mais la concurrence était modérée, reflétant la difficulté persistante des conditions contractuelles en amont de l'Algérie à attirer suffisamment de capitaux étrangers. La ronde de 2014 avait déjà mis en évidence les obstacles posés par une fiscalité élevée, un contrôle étatique strict et une flexibilité commerciale limitée. La loi sur les hydrocarbures de 2019 a tenté d'améliorer la situation en élargissant les options contractuelles et en supprimant l'obligation antérieure pour la compagnie nationale Sonatrach de détenir au moins 51 % des parts dans les projets en amont.

Les attributions de 2024 montrent que les ajustements ont porté leurs fruits. QatarEnergy et TotalEnergies sont entrés conjointement sur le permis Ahara, avec Total comme opérateur, chacun détenant 24,5 % des parts. Eni et PTTEP ont obtenu le projet Reggane 2, orienté vers le gaz. Les entreprises chinoises approfondissent également leur participation : Sinopec a obtenu le bloc Hassi Berkane North et mène des explorations gazières à Guern El Guessa, tandis que Zhongman Petroleum est entré dans le bloc gazier de Zerafa II. Par la suite, Eni a signé un accord de partage de production d'une valeur de 1,35 milliard de dollars pour la zone frontalière de Zemoul El Kbar, avec une production prévue de 415 millions de barils équivalent pétrole, dont 9,3 milliards de mètres cubes de gaz naturel. La société saoudienne Midad Energy a également signé un contrat de 5,4 milliards de dollars pour le bloc d'Illizi South.

La diversité du portefeuille d'investisseurs est significative. Eni opère en Algérie depuis 1981, produisant environ 140 000 barils équivalent pétrole par jour. TotalEnergies est à la fois un investisseur en amont et un acheteur majeur de gaz naturel liquéfié (GNL) algérien. QatarEnergy apporte son expertise en GNL et son soutien financier. L'entrée de PTTEP, Sinopec et d'entreprises saoudiennes montre que l'ouverture de l'amont algérien ne se limite plus au marché européen. Les négociations avec Chevron et ExxonMobil concernant le gaz de schiste et le gaz non conventionnel se poursuivent ; si les conditions commerciales restent attractives, elles pourraient susciter un intérêt potentiel supplémentaire.

La position exportatrice de l'Algérie est solide, mais sa base de production ne l'est pas. Premier producteur de gaz d'Afrique, le gaz naturel représente environ 49 % de sa production d'hydrocarbures. Les ressources récupérables totales sont estimées entre 2,5 et 3,4 billions de mètres cubes de gaz naturel et environ 10,5 milliards de barils de pétrole. Cependant, les champs existants sont matures, la demande intérieure augmente régulièrement et l'excédent exportable est sous pression. La production est passée d'environ 278 millions de mètres cubes par jour en 2021 à 287 millions en 2023, mais ce dernier chiffre semble être un pic plutôt que le début d'un cycle de croissance durable.

Le pilier de l'amont algérien est le champ gazier de Hassi R'Mel, qui, après 65 ans d'exploitation, reste le principal soutien de la base de production. Ce champ a atteint son pic au milieu des années 1990 et est désormais profondément mature ; sa base de ressources initiale de 3 billions de mètres cubes a été réduite à environ 20 % de son volume d'origine. Les champs satellites et les mesures de raccordement ont ralenti le déclin, mais les réserves découvrables diminuent, et la marge de manœuvre de Sonatrach se réduit. Une grande partie de la pression actuelle provient de l'interdiction de 14 ans, entre 2005 et 2019, des contrats de partage de production et des contrats de service pour les champs gaziers, qui a entravé le développement alors que l'élan en amont s'essoufflait après que les découvertes des années 1980 et 1990 eurent épuisé l'offre supplémentaire.

Le gazoduc reste l'épine dorsale du système d'exportation algérien. Environ deux tiers des exportations transitent par gazoduc, principalement via la ligne TransMed (via la Tunisie et la Sicile vers l'Italie) et le gazoduc sous-marin Medgaz (directement vers Almería, en Espagne). La capacité annuelle de TransMed est d'environ 32 à 35 milliards de mètres cubes, avec un volume transporté récent d'environ 21 milliards de mètres cubes. Medgaz peut transporter environ 10 à 10,5 milliards de mètres cubes par an. Une troisième ligne, via le Maroc et l'Espagne, est fermée depuis 2021, après qu'Alger a refusé de renouveler l'accord de transit en raison de tensions politiques avec Rabat.

L'Italie est désormais le principal client gazier de l'Algérie, recevant environ 20 à 23 milliards de mètres cubes par an, et dépendant de l'Algérie pour environ 30 % de ses besoins en gaz. L'Espagne, bien que politiquement plus complexe, reste structurellement importante, l'Algérie couvrant environ 25 % de ses importations de gaz. Les négociations lancées en mars 2026 pour augmenter la capacité de Medgaz jusqu'à 1 milliard de mètres cubes par an montrent que la demande de gaz algérien par gazoduc persiste, la contrainte résidant dans la capacité de livraison.

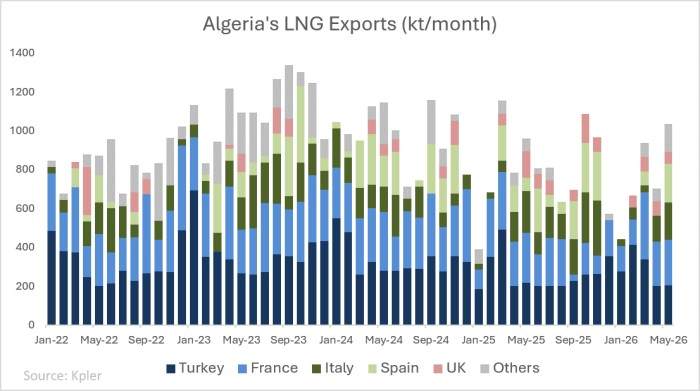

Les exportations de GNL sont similaires mais plus volatiles. L'Algérie dispose de deux hubs d'exportation de GNL : Arzew/Bethioua à l'ouest, avec une capacité de liquéfaction d'environ 20,8 millions de tonnes par an, et Skikda à l'est, avec une capacité opérationnelle d'environ 4,5 millions de tonnes par an. Après le découplage de l'Europe du gaz russe, les exportations de GNL ont bondi, passant d'une moyenne mensuelle d'environ 900 000 tonnes à un record de 1,3 million de tonnes en septembre 2023, soit une augmentation de 60 % sur un an. La France, l'Italie et l'Espagne sont les principaux acheteurs européens, tandis que la Turquie reçoit près d'un quart des cargaisons. En 2025, les exportations de GNL algérien vers l'Europe ont chuté à environ 9,5 millions de tonnes par an, soit environ 6 % des importations européennes de GNL, en baisse d'environ 2 millions de tonnes par rapport à l'année précédente. Ajoutées aux exportations par gazoduc, l'Algérie représentait environ 18 % des importations de gaz de l'UE en 2025, se classant deuxième derrière la Norvège et devant la Russie. Cela confère à Alger un levier stratégique, notamment vis-à-vis de l'Italie et de l'Espagne, mais augmente également les risques : l'Europe a besoin que l'Algérie reste fiable, et l'Algérie a besoin de nouveaux investissements en amont pour maintenir sa production.

Les préoccupations récentes se tournent vers la demande intérieure croissante de l'Algérie. En 2025, l'Algérie a consommé environ 57 milliards de mètres cubes de gaz naturel par an, soit plus de la moitié de sa production nationale. Chaque mètre cube supplémentaire doit être disputé entre la demande électrique, la consommation industrielle, les contrats de gazoduc et les cargaisons de GNL. Les hydrocarbures représentent environ 10 à 12 % du PIB et plus de 90 % des recettes d'exportation ; la réduction de la marge exportable n'est pas seulement un problème énergétique, mais aussi une question d'équilibre budgétaire et extérieur.

Cela rend la ronde de 2026 plus importante que ne le suggère la carte régionale. Le pétrole a encore de la valeur, mais l'appartenance de l'Algérie à l'OPEP+ fixe un plafond aux futurs investissements pétroliers bruts. Le gaz est une priorité stratégique, car il peut renforcer le rôle de l'Algérie dans la sécurité d'approvisionnement de l'Europe, maintenir ses parts de marché en Italie et en Espagne, et offrir à Sonatrach plus d'options via le GNL. Mais tout cela nécessite le développement de nouveaux champs pétroliers et des investissements dans les infrastructures des zones gazières sous-développées.

L'Algérie fait face à une opportunité rare : l'Europe souhaite un gaz de proximité, les investisseurs cherchent à éviter les risques sécuritaires de la région du Golfe, et le pays a assoupli ses conditions en amont avec plus de flexibilité qu'il y a dix ans. Mais la fenêtre n'est pas permanente. Les champs matures, la demande intérieure croissante et les lacunes infrastructurelles éroderont régulièrement la capacité d'exportation, à moins que de nouveaux projets n'avancent rapidement. Si la ronde d'appels d'offres de 2026 attire des capitaux importants, l'Algérie pourra transformer l'opportunité géopolitique actuelle en un avantage gazier à long terme ; si elle déçoit, le pays pourrait devenir un fournisseur dont l'Europe a cruellement besoin, mais avec trop peu de gaz restant pour en bénéficier pleinement.

Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com