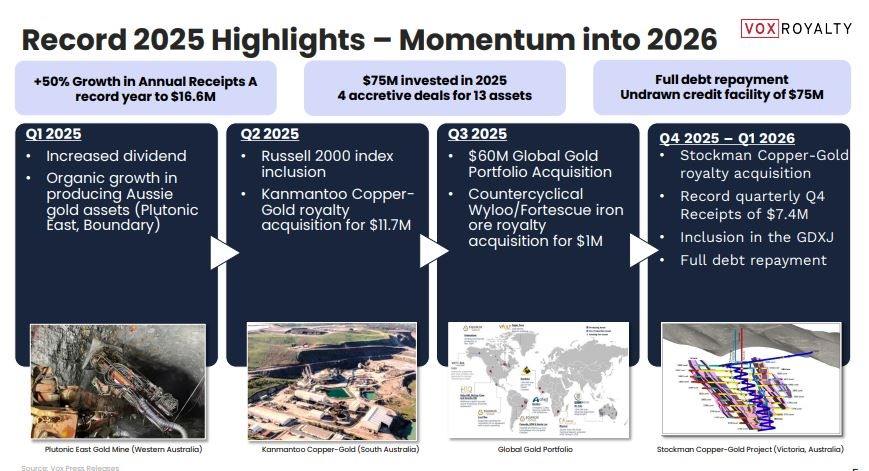

fr.wedoany.com Rapport : Vox Royalty Corp. (ci-après Vox) a enregistré des résultats records au premier trimestre 2026, avec un revenu net de redevances et de métaux précieux atteignant 16 millions de dollars, en forte hausse par rapport aux 2,7 millions de dollars de la même période en 2025. Le bénéfice net s'élève à 24,5 millions de dollars, soit 0,36 $ par action, incluant un gain non monétaire de 16,5 millions de dollars lié à la réévaluation du portefeuille aurifère mondial. Le flux de trésorerie d'exploitation de la société est de 15,2 millions de dollars, et l'EBITDA ajusté de 12,7 millions de dollars (0,18 $ par action), tous deux atteignant des sommets trimestriels. La direction a relevé ses prévisions de revenus pour l'ensemble de l'année 2026, les faisant passer de 28 à 32 millions de dollars à 32 à 37 millions de dollars, et a publié pour la première fois des prévisions à long terme pour 2030, anticipant des revenus d'environ 66 millions de dollars, un objectif basé uniquement sur les actifs existants, excluant explicitement l'impact du litige Red Hill.

Cette société opère dans le secteur des redevances sur métaux précieux et des flux de métaux, adoptant un modèle d'affaires allégé en capital, qui consiste à acquérir un pourcentage fixe ou un droit sur le revenu net de projets miniers tiers, sans assumer les risques directs d'exploitation, d'exploration ou de dépenses en capital. Historiquement, ce secteur est valorisé plus haut que les exploitants miniers, grâce à des marges élevées, un risque limité d'inflation des coûts et une valeur d'option liée à la prolongation de la durée de vie des mines et au succès de l'exploration. Le prix de l'or a augmenté de manière continue au cours des 18 derniers mois, passant de 3 000 dollars l'once en mars 2025 à plus de 5 000 dollars en janvier 2026. En 2026, 92 % des revenus de Vox au premier trimestre proviennent d'actifs liés à l'or. Ce contexte de marché offre un moteur à la société grâce à l'exposition directe aux prix via la structure des flux de souscription et aux incitations indirectes des opérateurs sous-jacents à augmenter leur capacité. La capitalisation boursière de Vox au 1er juin 2026 est d'environ 389 millions de dollars, ce qui la place parmi les plus petites sociétés de redevances cotées, un point central de ce rapport : la tension entre un historique de croissance organique et de discipline bilancielle, et une valorisation que la direction estime ne pas encore refléter ces éléments.

Au premier trimestre 2026, Vox a livré 77 293 onces d'or via sa structure de flux de souscription, avec une marge bénéficiaire nette moyenne par once de métaux précieux de 179,41 $. Ce mécanisme permet à la société de choisir le prix d'achat dans plusieurs fenêtres de cotation et de revendre les métaux à des points de prix sélectionnés séparément, obtenant ainsi une exposition au levier de la hausse du prix de l'or sans assumer le risque direct du prix des matières premières. Le bilan reste sans effet de levier : au 31 mars 2026, la société détenait 15,9 millions de dollars en espèces, sans dette impayée, a remboursé 6,7 millions de dollars de prêts au cours du trimestre et dispose d'une ligne de crédit renouvelable entièrement non utilisée de 75 millions de dollars auprès de la Banque de Montréal, pour un capital total disponible d'environ 90 millions de dollars.

Dans ses documents d'investissement, la direction a souligné l'écart de valorisation implicite par once équivalent or (GEO) de Vox par rapport à ses grands pairs. La société indique que son portefeuille de redevances contient plus d'un million de GEO, avec un taux de redevance moyen d'environ 1 %, dont environ 240 000 GEO provenant d'actifs en production. La valorisation implicite du marché qui en découle est d'environ 300 $ par GEO, contre environ 1 200 $ par GEO pour Triple Flag Precious Metals et environ 1 800 $ par GEO pour Franco-Nevada. La société cite un rendement du capital investi de 28 % depuis sa création, considéré comme une preuve d'une discipline de souscription comparable ou supérieure à celle des grands pairs. Cependant, ces comparaisons présentent certaines limites à noter : Franco-Nevada et Triple Flag sont beaucoup plus grands, plus diversifiés, ont des historiques d'exploitation plus longs et un risque de concentration de portefeuille plus faible, ce qui entraîne généralement une prime de valorisation indépendante. Les comparaisons GEO ne tiennent pas non plus compte des différences de qualité des actifs, de risque juridictionnel ou de la proportion d'onces en phase de ressources par rapport aux onces en phase de réserves.

Trois actifs sont au cœur des discussions sur les catalyseurs récents. Bonikro est un flux d'or à 50 % sans plafond en Côte d'Ivoire. Après la mise à jour du plan de production d'Allied Gold le 10 juin 2026, la durée de vie de la mine est passée de 4 ans (jusqu'en 2029) à 12 ans (jusqu'en 2036), avec une production annuelle moyenne prévue de plus de 120 000 onces, ce qui implique une livraison annuelle à Vox d'environ 60 000 onces. Los Filos est un flux d'or à 50 % acquis nominalement pour 1 $, actuellement suspendu en attendant un accord communautaire avec Equinox Gold, représentant une option intégrée que la direction estime valoir entre 30 et 50 millions de dollars si la production reprend. Red Hill est une redevance sur le revenu brut de 4,0 % sans plafond en Australie-Occidentale, couvrant des ressources récemment mises à jour d'environ 58 % pour atteindre environ 1,9 million d'onces. L'usine de traitement Fimiston sous-jacente fait l'objet d'une expansion de 1,5 milliard de dollars australiens. Cependant, Northern Star Resources conteste le transfert de la redevance Red Hill à Vox, et la société défend cette revendication en tant que deuxième défenderesse dans le litige, un risque explicitement exclu des prévisions officielles.

Vox a plusieurs exemples d'acquisitions de redevances entièrement amorties en matière d'allocation de capital, notamment Kookynie avec environ 14 fois le coût total, Graphmada avec environ 11 fois et Segilola avec environ 5 fois. Ces chiffres soutiennent la stratégie de la société consistant à identifier des actifs hérités via sa base de données propriétaire de 8 500 redevances. Cependant, les mêmes divulgations montrent que, parmi les acquisitions plus larges réalisées entre 2019 et 2024, un coût total de 50 millions de dollars a généré un revenu total de 45 millions de dollars jusqu'en 2025, avec un ratio de portefeuille global légèrement inférieur à 1 fois le capital investi. Cela n'indique pas nécessairement une sous-performance, car de nombreuses positions sont encore à un stade précoce de la courbe des flux de trésorerie, et le chiffre de 28 % de ROIC de la société pourrait utiliser une méthode de calcul ou une période différente.

Vox aborde le second semestre 2026 avec un bilan considérablement renforcé, des indicateurs opérationnels trimestriels records et des objectifs de croissance à long terme fixés pour la première fois. Si ces objectifs sont atteints, ils permettraient de presque doubler les revenus actuels d'ici 2030 sans acquisitions supplémentaires. L'argument central de la réévaluation repose sur la décote de valorisation par GEO par rapport aux grands pairs, une décote soutenue directionnellement par les données, mais limitée par la taille, la diversification et la qualité des actifs. La valeur actionnariale à court terme pourrait dépendre davantage de la résolution de catalyseurs binaires identifiables, notamment l'issue du litige Red Hill, l'accord communautaire de Los Filos et l'exécution de la prolongation de la durée de vie des mines comme Bonikro. Les investisseurs doivent peser ces catalyseurs par rapport à la dépendance structurelle de la société aux divulgations des opérateurs tiers, à la concentration dans la juridiction australienne (67 % en nombre d'actifs) et aux vents contraires des prix des matières premières.

Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com