fr.wedoany.com Rapport : L'industrie minière mondiale est confrontée à une pénurie structurelle d'or et de cuivre. En juin 2026, le prix spot de l'or s'établit à environ 4 100 dollars l'once, tandis que le cuivre est repassé à environ 6,20 dollars la livre. Dans ce contexte, les actifs de cuivre-or à grande échelle, proches de l'obtention de permis et situés dans des juridictions stables, attirent l'attention des marchés financiers. Le projet éponyme de Troilus Mining Corp., situé dans le centre-nord du Québec, au Canada, se trouve dans cette position favorable.

Le projet Troilus, situé dans la ceinture de roches vertes de Frôtet-Evans, couvre une superficie de 435 km². Il contient des ressources minérales indiquées de 11,21 millions d'onces d'équivalent-or (508,3 millions de tonnes à 0,69 g/t d'équivalent-or), ainsi que des ressources inférées de 1,80 million d'onces d'équivalent-or. Les réserves minérales probables s'élèvent à 7,26 millions d'onces d'équivalent-or (380 millions de tonnes à 0,59 g/t d'équivalent-or), soutenant une durée de vie de la mine de 22 ans à un taux de traitement de 50 000 tonnes par jour. Il s'agit d'un projet brownfield, le site ayant été exploité comme mine à ciel ouvert par Inmet Mining Corp. entre 1996 et 2010, produisant plus de 2 millions d'onces d'or et environ 70 000 tonnes de cuivre. Les infrastructures existantes, comprenant une sous-station de 50 MW, des installations de traitement de l'eau, un parc à résidus miniers déjà autorisé, plus de 100 km de lignes de transport d'électricité, des routes accessibles aux camions et un camp de construction prêt à démarrer, ont une valeur de remplacement estimée à plus de 500 millions de dollars, contribuant à réduire les besoins en capitaux et la complexité des permis.

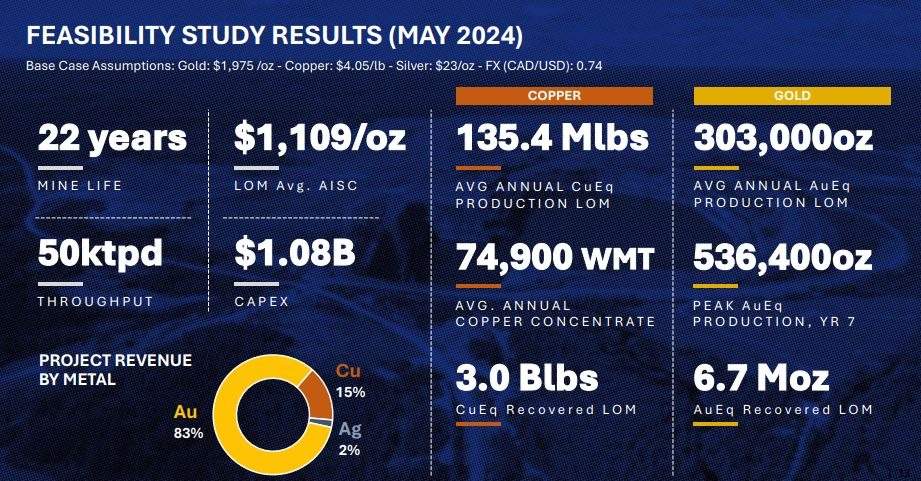

L'étude de faisabilité de mai 2024 a établi des hypothèses de base pour le scénario de référence : or à 1 975 $/oz, cuivre à 4,05 $/lb et argent à 23 $/oz. Sur la base de ces hypothèses, la valeur actualisée nette (VAN) après impôts du projet (taux d'actualisation de 5 %) est de 885 millions de dollars, avec un taux de rendement interne (TRI) de 14 %, une période de récupération de 5,7 ans et des dépenses d'investissement initiales d'environ 1,074 milliard de dollars. L'intensité capitalistique du projet est d'environ 216 $ par once d'équivalent-or, inférieure à la moyenne des pairs canadiens comparables en phase de développement, estimée par Desjardins Securities à environ 310 $/oz.

Les prix spot de mai 2026 sont bien supérieurs aux hypothèses de base de l'étude de faisabilité : l'or à environ 4 585 $/oz, soit une hausse de 132 % par rapport au scénario de référence, le cuivre à environ 6,20 $/lb, soit +53 %, et l'argent à environ 78 $/oz, soit +240 %. Cela signifie que les données économiques publiées du projet représentent un plancher substantiel, avec un potentiel d'expansion significatif de la VAN et des flux de trésorerie.

Sur le plan du financement, l'autorisation d'emprunt du projet a été portée de 1 milliard à 1,2 milliard de dollars en mai 2026. Ce financement est fourni par un syndicat bancaire dirigé par la Société Générale, KfW IPEX-Bank et Export Development Canada, avec le soutien d'agences de crédit à l'exportation telles que l'agence danoise de crédit à l'exportation (EIFO), Euler Hermes (Allemagne), Finnvera (Finlande) et EKN (Suède). La structure de capital cible alloue 55 à 65 % à la dette senior, 25 à 35 % à la dette subordonnée ou à des instruments de redevance/streaming, et environ 10 % aux fonds propres. À la fin du trimestre de janvier 2026, la société détenait environ 153 millions de dollars canadiens en espèces et titres négociables, en plus d'une ligne de crédit de 35 millions de dollars auprès d'Auramet International, assurant une liquidité pré-construction.

En ce qui concerne l'ingénierie et les permis, l'ingénierie de base a été achevée en 2025, réduisant la précision de l'estimation des coûts d'investissement de +/- 35 % (phase d'étude de faisabilité) à +/- 10 %. L'ingénierie de détail est en cours, dirigée par BBA (ingénierie et approvisionnement) et EBC (gestion de la construction). Troilus a soumis son évaluation des impacts environnementaux et sociaux à l'Agence canadienne d'évaluation d'impact (ACÉI) fédérale et au MELCCFP provincial en juin 2025, avec une décision d'autorisation attendue entre fin 2026 et début 2027. Le procédé de traitement du projet est sans cyanure, et le drainage rocheux acide a été confirmé comme non substantiel grâce à des données de surveillance post-fermeture approfondies. La construction devrait débuter en 2027, avec une première production prévue en 2029/2030.

Les activités d'exploration de 2026 créent des options de ressources supplémentaires pour le projet. Sur le secteur West Rim, la première phase de forage a donné de fortes intersections. Le sondage WR-26-013 a recoupé 6,93 g/t d'équivalent-or sur 18,5 mètres, dont 53,90 g/t d'équivalent-or sur 2 mètres à seulement 11,5 mètres de profondeur ; le sondage WR-26-016 a recoupé 2,92 g/t d'équivalent-or sur 19 mètres. Ce secteur se trouve en dehors de l'estimation actuelle des ressources minérales, à environ 200 mètres de la limite de la fosse des réserves de l'étude de faisabilité, et reste ouvert le long d'une tendance prometteuse interprétée de 5 km. Sur le secteur Connector, les forages ont donné une minéralisation continue, avec des intersections comprenant 1,15 g/t d'équivalent-or sur 37 mètres et 0,78 g/t d'équivalent-or sur 54 mètres. Ce programme ciblait le matériel inféré à l'intérieur des limites de la fosse des réserves existantes ; sa conversion réussie en ressources indiquées pourrait réduire le ratio de découverture effectif précoce et améliorer la teneur d'alimentation, ayant un impact positif sur les flux de trésorerie initiaux.

Troilus a établi des accords d'enlèvement à long terme pour le concentré de cuivre-or avec le plus grand producteur de cuivre allemand, Aurubis (protocole d'accord signé en août 2025), et avec Boliden (Suède) (mémorandum d'entente signé en mars 2026). Les négociations avec une fonderie canadienne sont en cours. Hydro-Québec a alloué 70 MW d'énergie hydroélectrique, soutenant une exploitation à faible coût et à faibles émissions de carbone. La société a également participé à des missions gouvernementales canadiennes sur les minéraux critiques en Allemagne, au Japon et en Corée du Sud (août 2025).

Globalement, avec l'achèvement de l'ingénierie de base, l'électricité sécurisée, les accords d'enlèvement en place et l'autorisation d'emprunt de 1,2 milliard de dollars entrant dans une phase active de due diligence, le projet Troilus présente un risque structurellement réduit à l'entrée du second semestre 2026. Les prix des matières premières dépassant largement le scénario de base, combinés au potentiel d'augmentation des ressources grâce aux forages à West Rim et Connector, renforcent progressivement la proposition de valeur à long terme du projet. Les étapes critiques restantes — approbation des agences de crédit à l'exportation, clôture du financement et décision finale d'investissement — sont ciblées pour le second semestre 2026, avec un début de construction en 2027 et une première production en 2029/2030.

Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com