fr.wedoany.com Rapport : La semaine dernière, la configuration du marché des matières premières pour l'électroménager en Chine a montré une divergence marquée : les prix de l'acier ont continué de faiblir, avec une baisse notable des indices de sentiment du marché pour l'acier laminé à froid et l'acier galvanisé ; dans le secteur des métaux non ferreux, les prix de l'aluminium électrolytique et du cuivre ont reculé après avoir atteint des sommets, l'aluminium électrolytique chutant de 2,4 % et le cuivre de 1,91 %. Selon le dernier rapport de production des trois principaux appareils électroménagers publié par Industry Online, le volume total de production prévu pour juillet 2026 des climatiseurs, réfrigérateurs et lave-linge s'élève à 29,17 millions d'unités, soit une baisse de 7,1 % par rapport à la production réelle de la même période de l'année dernière.

Sur le marché de l'acier, les données fondamentales des bobines laminées à froid montrent que le taux d'utilisation des capacités des 29 entreprises de production de bobines laminées à froid surveillées par Mysteel était de 82,98 % la semaine dernière, stable par rapport à la semaine précédente ; le taux d'utilisation des capacités des aciéries était de 86,40 %, en baisse de 0,27 % par rapport à la semaine précédente ; la production réelle hebdomadaire était de 874 500 tonnes, en baisse de 2 800 tonnes par rapport à la semaine précédente ; les stocks des aciéries s'élevaient à 403 900 tonnes, en hausse de 11 100 tonnes par rapport à la semaine précédente. Bien que le taux d'utilisation des capacités de l'acier laminé à froid ait récemment continué de baisser, il reste à un niveau relativement élevé, et la motivation de production des aciéries persiste. On s'attend à ce que la production hebdomadaire des entreprises échantillonnées se maintienne dans une fourchette de 860 000 à 880 000 tonnes cette semaine. Les commerçants du marché ont indiqué que l'effet de saison creuse est actuellement évident. Malgré des baisses de prix discrètes pour accélérer les ventes, les transactions restent médiocres, les stocks du marché augmentent légèrement, et la situation globale est caractérisée par une offre forte et une demande faible. En ce qui concerne les transactions, le marché des contrats à terme de l'acier a fluctué et s'est affaibli la semaine dernière, la plupart des prix du marché ayant légèrement baissé. La demande actuelle du marché étant en saison creuse, les commerçants adoptent une attitude prudente quant aux perspectives, et les transactions de la semaine ont été moyennes. Dans l'ensemble, on s'attend à ce que les prix des bobines laminées à froid sur le marché national fluctuent et s'affaiblissent cette semaine.

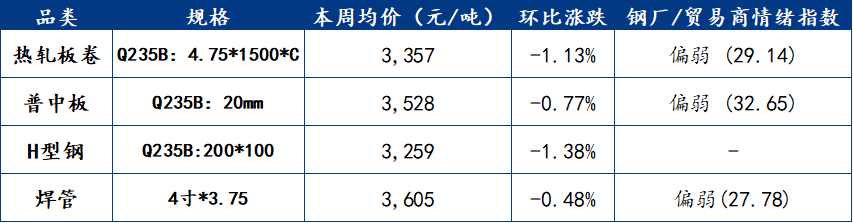

En ce qui concerne les bobines d'acier galvanisé, les données d'enquête de Mysteel de la semaine dernière montrent que le taux d'exploitation global des entreprises de production de bobines d'acier galvanisé était de 89,32 % ; le taux d'utilisation des capacités était de 66,67 %, en hausse de 2,29 % par rapport à la semaine précédente ; la production hebdomadaire était de 1 177 700 tonnes, en hausse de 40 500 tonnes par rapport à la semaine précédente ; les stocks des aciéries s'élevaient à 594 900 tonnes, en hausse de 4 600 tonnes par rapport à la semaine précédente ; les stocks sociaux étaient de 1 554 500 tonnes, en hausse de 30 000 tonnes par rapport à la semaine précédente ; les stocks totaux atteignaient 2 149 400 tonnes, en hausse de 34 600 tonnes par rapport à la semaine précédente. La semaine dernière, le marché des contrats à terme des bobines laminées à chaud a été faible, et la plupart des prix du marché ont suivi la hausse, mais l'atmosphère des transactions s'est affaiblie. Les commerçants ont continuellement réduit leurs prix sans parvenir à stimuler les ventes. À l'approche de la saison creuse de la demande d'électroménager en juillet-août, les bobines d'acier galvanisé, en tant que matière première principale, verront leur pression de vente augmenter. De nombreux commerçants se concentrent actuellement sur l'écoulement des stocks et la réduction des stocks, et les quantités commandées à l'avenir seront également réduites de manière appropriée. En termes de prix, les prix sont restés stables dans des villes comme Hefei, Nanjing, Shenyang, Changchun, Fuzhou et Lanzhou, tandis que dans d'autres villes, les prix ont baissé de 10 à 90 yuans par tonne, avec des baisses supérieures à 50 yuans par tonne dans des villes comme Ningbo, Jinan, Zhengzhou, Xi'an et Kunming.

En ce qui concerne les dynamiques des aciéries, selon l'enquête complète de Mysteel sur les bobines laminées à chaud, l'impact total prévu pour la semaine dernière était de 21 000 tonnes, l'impact réel total de cette semaine est de -64 000 tonnes, et l'impact total prévu pour la semaine prochaine est de 18 700 tonnes. Cette semaine, une aciérie du Hebei a entamé une maintenance et une autre a repris sa production (période de statistiques de cette semaine : du 18 juin 2026 au 24 juin 2026 ; période de statistiques de la semaine prochaine : du 25 juin 2026 au 1er juillet 2026).

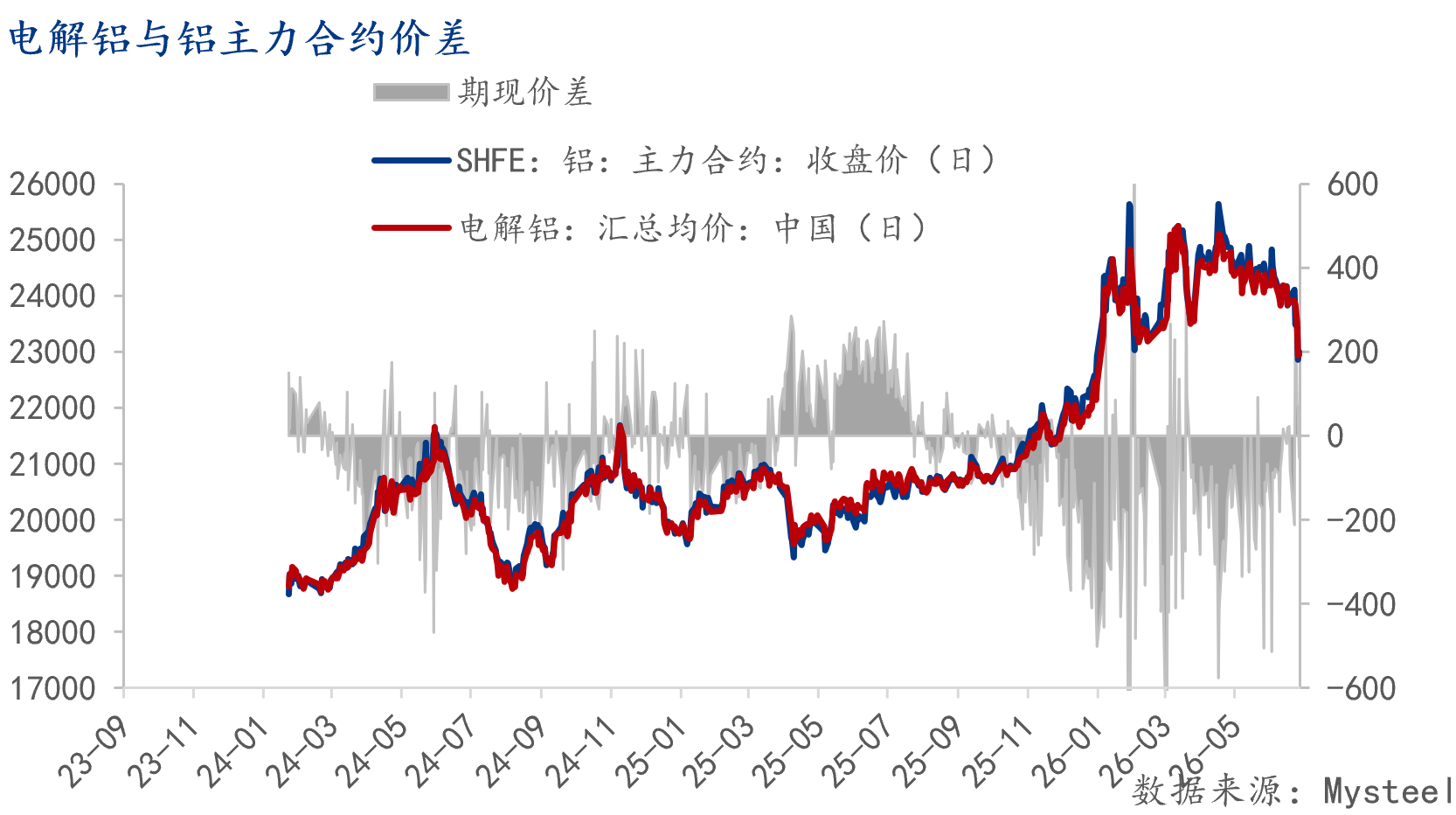

Sur le marché des métaux non ferreux, le prix de l'aluminium électrolytique a globalement fluctué et baissé en juin, avec une fourchette de prix au comptant de 23 800 à 24 330 yuans par tonne. La baisse continue des prix de l'aluminium a rendu difficile le réapprovisionnement des recycleurs, les stocks d'aluminium de rebut étant faibles et principalement constitués de stocks achetés à des prix élevés, ce qui réduit leur volonté de vendre. Les fonderies d'aluminium recyclé en aval ont activement reconstitué leurs stocks à bas prix, mais en raison de la pénurie d'approvisionnement en aluminium de rebut et de ses prix élevés, les volumes de livraison récents ont été médiocres, les obligeant à acheter à des prix élevés. La répression fiscale se poursuit dans diverses régions, et le champ d'application du « système de facturation inversée » devrait probablement s'étendre. La pénurie de matières premières dans les usines d'alliages de fonderie est difficile à atténuer, la tendance à la réduction de la production se poursuit, et le prix de l'ADC12 a tendance à augmenter plutôt qu'à baisser. La baisse accélérée des prix de l'aluminium a encore réduit l'écart de prix entre l'aluminium brillant et l'aluminium de rebut, et le mode de production consistant à remplacer l'aluminium de rebut par de l'aluminium électrolytique devrait se généraliser.

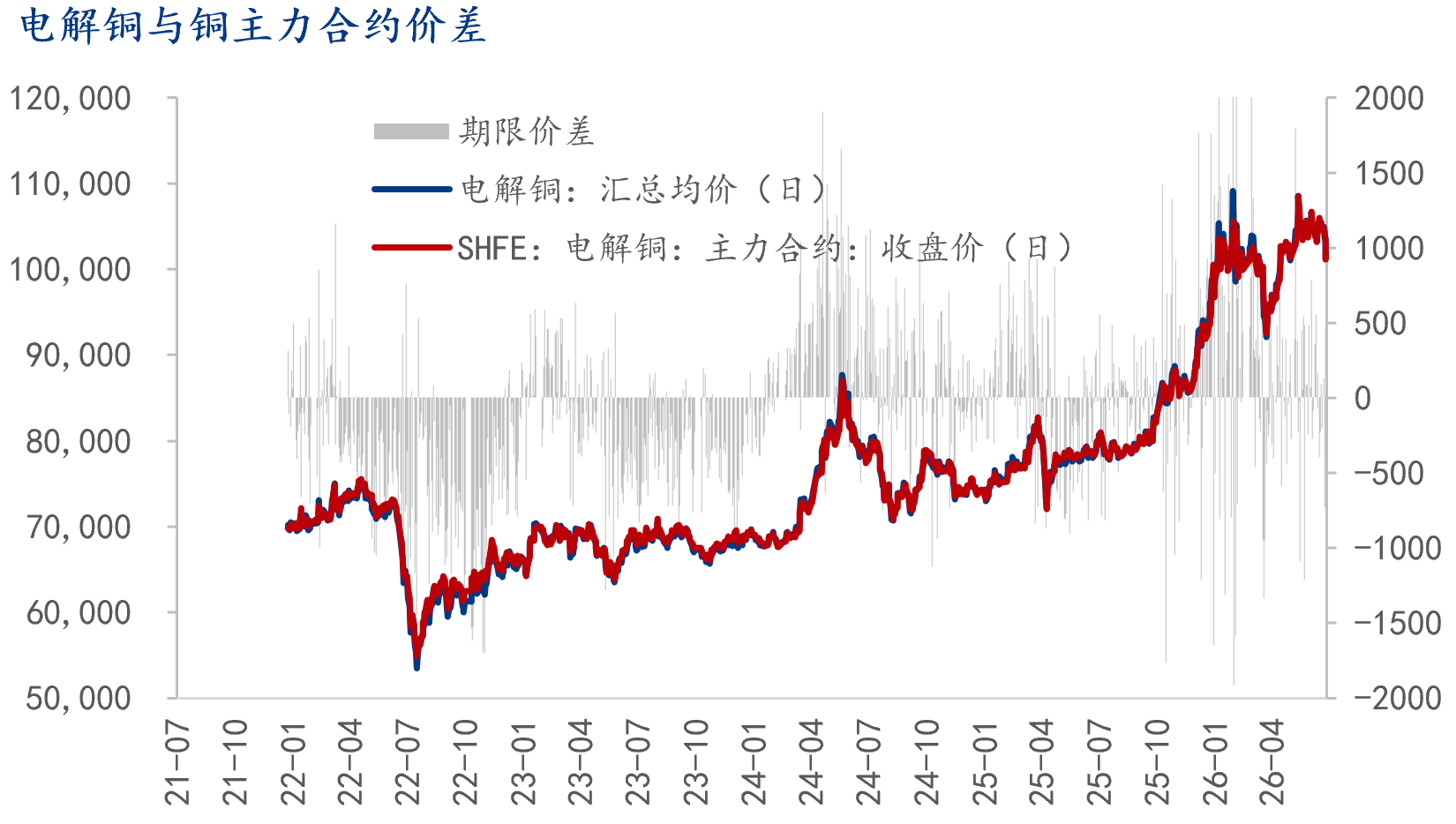

Sur le marché du cuivre électrolytique, les stocks au comptant de cuivre électrolytique sur le marché intérieur s'élevaient à 212 600 tonnes, en hausse de 6 800 tonnes par rapport au 18 et en baisse de 3 100 tonnes par rapport au 22. Les stocks sociaux du marché de Shanghai ont d'abord augmenté puis diminué. Récemment, les arrivages de produits nationaux et de cuivre importé ont augmenté, mais le prix du cuivre a baissé au cours de la semaine, ce qui a stimulé la demande d'achat à bas prix des entreprises en aval pour reconstituer leurs stocks, entraînant une baisse globale des stocks. À court terme, le prix du cuivre s'affaiblit, et la consommation en aval a encore une marge d'amélioration. Cependant, le ratio des prix à l'importation a rebondi, et les importations de cuivre devraient encore augmenter à l'avenir, ce qui devrait entraîner une légère réduction des stocks. Les stocks du marché de Guangdong ont continué d'augmenter. Avec l'augmentation des expéditions de certaines fonderies, les volumes d'entrée en entrepôt ont augmenté. Cependant, la baisse des primes au comptant et des prix du cuivre a également stimulé la demande d'achat en aval à certains moments, limitant l'ampleur de l'accumulation des stocks. La semaine dernière, le prix du cuivre a baissé, et les primes et décotes au comptant ont également diminué. À l'approche de la fin du semestre, certains détenteurs ont ressenti le besoin de recouvrer leurs créances, vendant à bas prix pendant la journée pour obtenir des liquidités, ce qui a réduit l'ampleur des décotes au comptant par la suite. Cette semaine, à l'approche de la fin du mois, certains détenteurs réduiront leurs ventes, tandis que le prix du cuivre restant bas, la demande d'achat en aval a encore une marge d'amélioration, et les primes et décotes au comptant devraient se stabiliser et augmenter.

En ce qui concerne les points chauds du secteur, le dernier rapport de production des trois principaux appareils électroménagers publié par Industry Online montre que le volume total de production prévu pour juillet 2026 des climatiseurs, réfrigérateurs et lave-linge s'élève à 29,17 millions d'unités, soit une baisse de 7,1 % par rapport à la production réelle de la même période de l'année dernière. Par produit, la production prévue de climatiseurs domestiques en juillet est de 13,95 millions d'unités, en baisse de 13,4 % par rapport à la production réelle de la même période de l'année dernière ; celle des réfrigérateurs est de 7,93 millions d'unités, en légère hausse de 0,8 % par rapport à la production réelle de la même période de l'année dernière ; celle des lave-linge est de 7,29 millions d'unités, en baisse de 1,7 % par rapport à la production réelle de la même période de l'année dernière. De plus, plusieurs régions d'Europe ont connu des vagues de chaleur persistantes ces derniers jours. Le 24, la température moyenne nationale en France a atteint 30 degrés Celsius, un record depuis 1947 ; certaines régions du Royaume-Uni ont enregistré des températures supérieures à 36 degrés Celsius le 24, battant le record de température maximale quotidienne pour le mois de juin depuis 1957 ; la canicule persistante en Espagne a déjà causé au moins deux décès par coup de chaleur. Un rapport de recherche de Century Securities indique que le taux de pénétration actuel du marché des climatiseurs en Europe est faible. Cette chaleur extrême devrait stimuler la demande essentielle des consommateurs locaux, entraînant un rebond des ventes de climatiseurs en aval et accélérant le rythme de préparation des stocks dans les canaux de vente au détail. La tendance mondiale aux vagues de chaleur fréquentes continue de consolider le marché de la demande essentielle d'équipements de réfrigération à l'étranger, offrant un espace de croissance pour l'exportation de l'industrie des climatiseurs. Les entreprises leaders dans le domaine des climatiseurs, qui disposent d'une présence mondiale et d'une part élevée de leurs activités à l'étranger, bénéficient d'avantages marqués.