fr.wedoany.com Rapport : U.S. Gold Corp (NASDAQ:USAU) avance sur son projet CK Gold, situé près de Cheyenne, dans le Wyoming, désormais entièrement autorisé et prêt pour une construction immédiate. Luke Norman, président exécutif et cofondateur de la société, indique que le projet se distingue par son statut d’autorisation, sa rentabilité, ses infrastructures et sa stratégie de financement, offrant aux investisseurs une vision plus claire de sa valeur.

Le projet CK Gold se trouve à environ 20 miles de Cheyenne, dans le Wyoming, près de la frontière du Colorado, et peut s’appuyer sur les infrastructures routières, ferroviaires et électriques existantes. Norman souligne qu’il s’agit de l’un des rares projets de mine de roche dure entièrement autorisés dans le Wyoming depuis près d’un siècle, situé à proximité du corridor I-80, reliant des centres de services miniers établis comme Reno, Elko et Salt Lake City, offrant ainsi des avantages en termes de coûts et de délais par rapport aux projets isolés. La structure d’autorisation au niveau de l’État du Wyoming réduit également le risque de contestations en cours de construction.

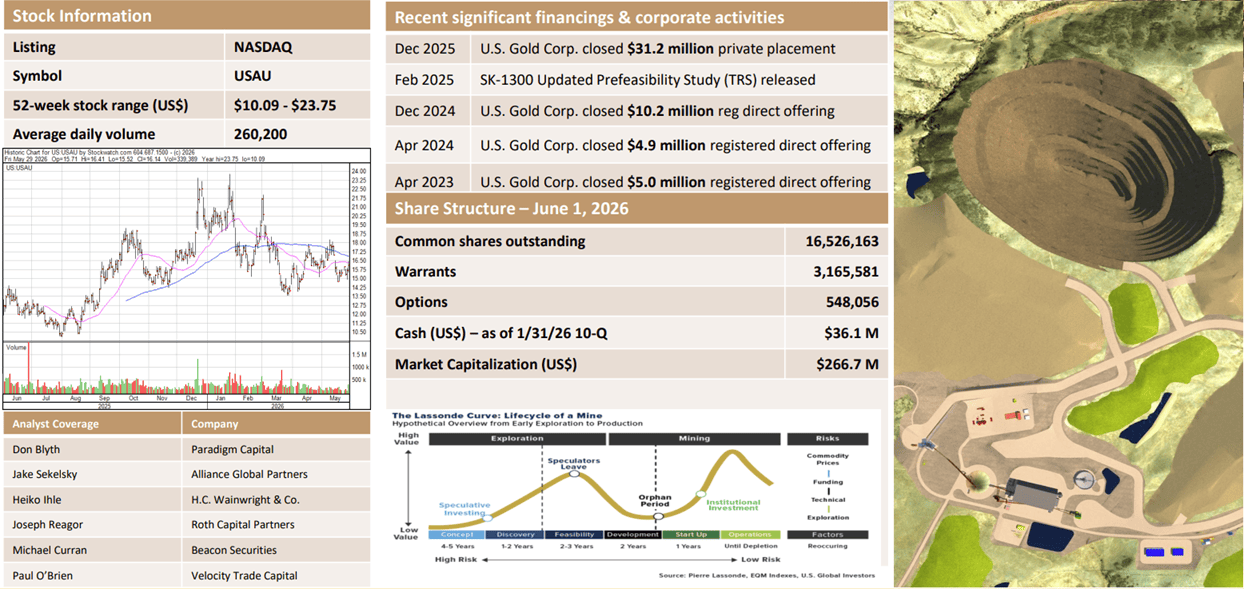

La structure du capital social de la société est un sujet de discussion. Norman indique que la société compte environ 16,5 millions d’actions en circulation, un chiffre très serré pour un développeur junior, avec un plus haut sur 52 semaines d’environ 23 dollars par action, ce qui correspond à une capitalisation boursière d’environ 260 millions de dollars aux niveaux de négociation actuels. L’étude de faisabilité a été réalisée par les sociétés d’ingénierie Ausenco et Allied, puis soutenue par un examen tiers. Les résultats montrent, dans le scénario de base (prix de l’or à 3 250 dollars l’once, inférieur au consensus actuel), une valeur actualisée nette (VAN) après impôts d’environ 630 millions de dollars et un taux de rendement interne (TRI) proche de 30 %. Le cuivre représente environ 30 % de l’économie du projet, et son prix modélisé a déjà été dépassé par le marché. Norman précise que la société privilégie clairement un financement de projet à forte composante de dette, ce qui la distingue de nombreux développeurs juniors qui recourent au financement par actions, entraînant une dilution des actionnaires. La finalisation du financement du projet, attendue dans les prochains mois, constitue un catalyseur majeur à court terme.

Norman note qu’environ 80 % des forages s’étendant au-delà des limites des réserves montrent une minéralisation continue, que l’or non récupéré dans les résidus et les stériles à valeur commerciale (dont la teneur est comparable à celle des matériaux vendus par les exploitants de carrières voisins) ne sont pas inclus dans l’économie du projet, représentant un potentiel supplémentaire non reflété dans l’étude de faisabilité. L’utilisation de la technologie de flottation Jameson Cell constitue une optimisation clé de l’ingénierie dans l’étude. Le lieu de cotation est également un facteur : Norman estime que les développeurs miniers cotés au NASDAQ peuvent être valorisés différemment par le marché par rapport à des projets similaires sur les bourses canadiennes. L’expérience de la direction inclut le passage du PDG George Bee chez Barrick Gold, notamment sa participation au projet Goldstrike/Betze-Post.

Dans le contexte macroéconomique actuel, le prix de l’or reste supérieur au scénario de base de l’étude de faisabilité, tandis que le cuivre se renforce grâce à la demande d’électrification et d’expansion des réseaux électriques. Pour un projet où le cuivre contribue à environ 30 % de l’économie globale, cette double exposition aux matières premières offre une couverture naturelle. Le cadre d’autorisation au niveau de l’État du Wyoming et sa fenêtre de contestation relativement claire font du projet CK Gold une alternative perçue comme moins risquée dans ce contexte.