fr.wedoany.com Rapport : Jio Platforms a soumis le projet de prospectus de son introduction en bourse (IPO) au Securities and Exchange Board of India. Cette émission, prévue dans les prochains trimestres, constituera un événement majeur pour le secteur des télécommunications en Inde. En termes de nombre d’abonnés, sa filiale télécoms Reliance Jio Infocomm est le premier opérateur de télécommunications en Inde, et cette IPO permettra aux investisseurs d’accéder directement à cet actif.

Cette IPO intervient alors que le cycle du secteur s’améliore, principalement grâce à la hausse du revenu moyen par abonné (ARPU), à la croissance soutenue de la consommation de données et au ralentissement de l’intensité des dépenses d’investissement. L’optimisme des investisseurs à l’égard du secteur des télécommunications s’est déjà reflété dans les récentes performances du marché. L’indice BSE Telecom a enregistré un rendement de 14,5 % depuis le début de l’année 2026, devenant ainsi le troisième meilleur indice sectoriel après l’électricité et les biens d’équipement, tandis que l’indice de référence BSE Sensex a chuté de 9,9 % sur la même période (sur la base des données de clôture du 29 juin 2026).

Cette émission comprendra principalement de nouvelles actions, ce qui signifie que la majeure partie des fonds sera destinée à l’entreprise, contrairement à l’introduction en bourse proposée de la National Stock Exchange of India (NSE), qui est une offre de vente. Jio Platforms prévoit d’utiliser le produit de l’IPO pour réduire la dette de ses activités télécoms, tout en investissant dans l’expansion du réseau, l’intelligence artificielle (IA), les infrastructures et la croissance de son écosystème de services numériques. Gaurav Bhandari, PDG de Monarch Networth Capital, a déclaré que cette cotation permettrait aux investisseurs d’accéder directement à la plus grande plateforme de télécommunications et numérique d’Inde, tout en améliorant la transparence et la discipline d’allocation du capital. Il s’attend à ce que l’IPO accélère les investissements dans les activités numériques adjacentes, tandis que la concurrence dans le secteur restera rationnelle, les opérateurs se concentrant sur les rendements.

L’Inde est l’un des plus grands marchés de télécommunications au monde. En termes de nombre d’abonnés à la téléphonie mobile, le marché indien figure parmi les premiers au monde.

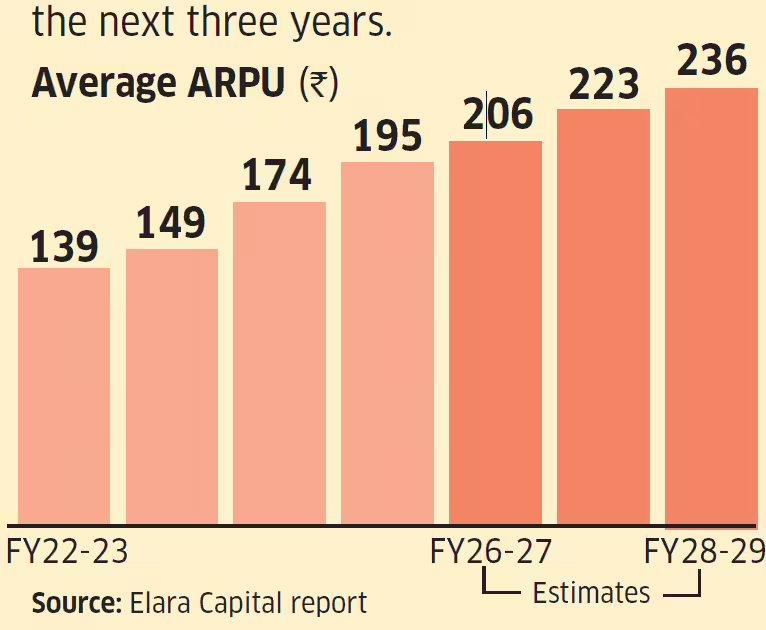

En ce qui concerne les revenus du secteur, le revenu moyen par abonné (ARPU) en Inde devrait croître à un taux de croissance annuel composé de 7 % au cours des trois prochaines années.

L’Inde est le deuxième plus grand marché de connexions mobiles au monde, mais le taux de pénétration du haut débit mobile est de 68,5 %, ce qui indique qu’il existe encore une marge de croissance. La hausse des revenus disponibles, l’amélioration de l’écosystème des appareils et la généralisation de nouveaux cas d’usage numériques devraient approfondir l’engagement des utilisateurs et accélérer l’adoption. Les analystes prévoient une croissance stable du secteur des télécommunications pour l’exercice 2026-27 (FY), soutenue par d’éventuelles hausses de tarifs, une montée en gamme continue et une structure d’abonnés 4G/5G plus saine. L’expansion de la couverture réseau, une meilleure monétisation des services 5G et la croissance des activités haut débit et entreprises devraient rester les principaux moteurs. L’expansion des services aux entreprises devrait également contribuer à l’amélioration des marges et à la rentabilité. Un rapport d’Axis Direct de juin 2026 estime la croissance des revenus du secteur entre 11 et 13 % sur cette période. Les leaders comme Bharti Airtel et Reliance Jio se concentrent sur la monétisation des investissements 5G via l’accès fixe sans fil, les solutions d’entreprise et les produits de données haut de gamme.

Selon un rapport d’Elara Capital de juin 2026, le secteur des télécommunications traverse une période de reprise pluriannuelle, soutenue par la hausse de l’ARPU, la croissance structurelle de la demande de données et la réduction des dépenses d’investissement marginales. Le courtier prévoit une croissance de l’ARPU à un taux annuel composé de 7 % entre les exercices FY26 et FY29, ce qui entraînera une révision à la hausse des bénéfices, un désendettement des bilans et une génération de flux de trésorerie disponibles plus forte. Les experts recommandent de considérer le secteur comme une histoire de flux de trésorerie structurels et de pouvoir de fixation des prix, plutôt que comme un thème de forte croissance. Anil R., analyste senior chez Geojit Investments, recommande une allocation de 5 à 10 % du portefeuille dans ce secteur, en tenant compte du confort de valorisation, et souligne une allocation plus élevée aux leaders du marché dotés de bilans solides. En ce qui concerne la valorisation, Bhandari note que, bien que les actions des télécoms puissent ne pas être bon marché en valeur absolue, elles restent raisonnables si on les évalue en fonction de l’amélioration des fondamentaux du secteur, tels que la hausse de l’ARPU, la croissance de la consommation de données et les opportunités à long terme des infrastructures numériques. Il conseille aux investisseurs d’envisager d’accumuler des activités télécoms de qualité lors des corrections du marché.

Bien que les perspectives à long terme du secteur des télécommunications restent optimistes, les analystes avertissent que les retards dans les hausses de tarifs constituent un risque clé à court terme. Dans un rapport de juin 2026, UBS a indiqué que, en raison des pressions macroéconomiques (notamment le conflit en Asie occidentale et une inflation élevée), les opérateurs pourraient reporter les hausses de tarifs. Le courtier prévoit une hausse des tarifs de 10 % au troisième trimestre de l’exercice en cours, mais prévient qu’elle pourrait être reportée à l’exercice FY28 si les conditions sont défavorables. Anil R. a également souligné que les difficultés financières de Vodafone Idea sont un facteur clé influençant l’intensité concurrentielle du secteur, et a mentionné les risques liés à d’éventuels décalages de valorisation à court terme provoqués par l’IPO proposée de Jio, ainsi que les interventions réglementaires susceptibles d’affecter le pouvoir de fixation des prix ou la réalisation de l’ARPU.

Le positionnement des trois principaux opérateurs de télécommunications est le suivant : Bharti Airtel a enregistré une forte croissance de ses revenus au trimestre de mars 2026, grâce à la dynamique soutenue de ses activités en Inde et à la contribution solide de ses activités en Afrique ; elle continue d’investir dans la qualité du réseau et l’expansion de la capacité, tout en développant des activités adjacentes telles que les centres de données (objectif de 1 GW de capacité), les services financiers via NBFC et les produits cloud souverains, afin de favoriser la diversification ; la croissance de l’ARPU pourrait bénéficier d’une meilleure structure d’abonnés, notamment des mises à niveau postpayées, de la migration continue de la 4G vers la 5G et de la hausse de la consommation de données ; les activités en Afrique offrent des opportunités à long terme, grâce à une démographie favorable et à l’augmentation du taux de pénétration des smartphones. Elara Capital indique qu’une politique de dividende progressive, une amélioration des rendements et une croissance stable des bénéfices pourraient entraîner une revalorisation au fil du temps. Reliance Jio contribue à 88 % des revenus consolidés de Jio Platforms, soulignant son rôle clé dans l’écosystème numérique du groupe ; la société a enregistré une croissance de 13 % de ses revenus en glissement annuel et une croissance de 8 % de son ARPU pour l’exercice FY26 ; les flux de trésorerie disponibles se sont améliorés au cours de l’exercice, grâce à une gestion efficace du fonds de roulement et à un ralentissement des dépenses ; Motilal Oswal prévoit que Jio restera un moteur de croissance clé pour Reliance Industries, avec un EBITDA qui devrait croître à un taux annuel composé de 18 % entre les exercices FY26 et FY28 ; la croissance future devrait être menée par les hausses de tarifs, la croissance des parts de marché et l’expansion des activités de haut débit domestique et d’entreprise. Vodafone Idea a enregistré une croissance de 5 % de ses revenus en glissement annuel au trimestre de mars 2026, grâce à la stabilité de ses abonnés ; la direction reste confiante dans sa capacité à rembourser ses dettes par la génération de trésorerie interne entre les exercices FY26 et FY29 ; les analystes avertissent qu’une reprise durable dépendra des hausses de tarifs, de la stabilisation des abonnés et d’un allègement supplémentaire des paiements de spectre.