fr.wedoany.com Rapport : En juillet, traditionnellement une basse saison de consommation, le contrat principal du cuivre du Shanghai Futures Exchange (SHFE) a fluctué principalement dans une fourchette de 102 000 à 104 000 yuans la tonne. Le renforcement des contrats à terme proches est dû aux tensions du côté de l’offre, et les indicateurs fondamentaux montrent une structure de prime au comptant en pleine basse saison.

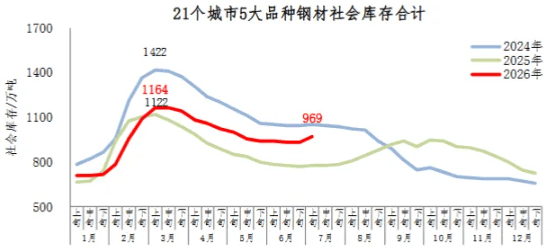

L’évolution des stocks est l’indicateur le plus direct : au cours des deux dernières semaines, les stocks sociaux ont diminué d’environ 60 000 tonnes. Cette déstockage continu sur plusieurs cycles statistiques reflète à la fois des facteurs réels d’offre et de demande, ainsi que des éléments imprévus, comme l’impact récent des typhons sur l’approvisionnement. La baisse persistante du TC (traitement et raffinage) du concentré de cuivre au comptant indique que les fonderies peinent encore à s’approvisionner en matières premières. Pendant la phase de consolidation des prix du cuivre, les arrivages de cuivre recyclé ont été relativement limités en raison de perturbations réglementaires, l’écart de prix entre le cuivre raffiné et le cuivre recyclé n’offrant pas d’avantage concurrentiel pour la consommation, et l’offre d’anodes était également tendue. La pénurie de matières premières reste un problème à ne pas négliger. La production chinoise de cathode de cuivre en juin a chuté de manière inattendue d’environ 20 000 tonnes, ce qui en est un signe précurseur.

De juillet à août, les grandes fonderies poursuivent leurs maintenances, affectant principalement l’approvisionnement vers la région de l’Est de la Chine. Bien que des efforts soient faits pour maintenir les contrats à long terme de cathode de cuivre sans interruption, le marché des commandes au comptant est effectivement tendu. Sur le marché au comptant de la cathode de cuivre, des transactions sur papier existent, ce qui bloque une partie des marchandises disponibles, rendant les stocks physiques réellement disponibles encore plus rares. L’écart de prix entre le cuivre non enregistré et le cuivre SX-EW se réduit rapidement récemment. La volonté d’achat des clients en aval pour ces produits augmente, d’une part en raison de la pénurie de cuivre recyclé, et d’autre part parce qu’avec l’élargissement des hausses marginales des prix du cuivre standard et de haute qualité, le cuivre non enregistré devient plus compétitif en termes de coûts.

Actuellement, le marché est divisé sur le prix du cuivre SHFE à 103 000 yuans la tonne, mais la plupart des entreprises en aval indiquent qu’elles reçoivent de nouvelles commandes lorsque le prix du cuivre se situe entre 101 800 et 102 800 yuans la tonne. En raison des craintes de perturbations des livraisons dues aux typhons, les retraits de marchandises ont été concentrés pendant les jours ouvrables de la semaine dernière, et des retraits actifs ont également eu lieu le week-end dans les zones non touchées par les typhons. La semaine dernière, le taux d’utilisation des capacités en aval s’est partiellement amélioré, principalement dans les secteurs des fils et câbles et des tubes. La déstockage agressive observée jeudi dernier et lundi de cette semaine a bien été influencée par des facteurs de consommation, mais les problèmes d’approvisionnement restent la cause principale du déstockage continu récent. En raison des typhons, certaines marchandises n’ont pas pu arriver normalement au port et entrer en entrepôt, accélérant le déstockage au cours des deux derniers cycles statistiques. Une offre tendue, une consommation soutenue, combinées à des facteurs financiers et aux perturbations des typhons, ces éléments favorisent ensemble l’élargissement de la prime des contrats à terme proches. Même sans l’interférence des typhons, le renforcement de la structure de prime était « prêt à se déclencher » sur la base des facteurs fondamentaux susmentionnés.

Le marché craint une accumulation massive de stocks après la fin de l’impact des typhons, mais ce n’est pas le cas. Les arrivages récents de marchandises importées sont dispersés, et les maintenances concentrées des fonderies ne devraient pas prendre fin à court terme, de sorte que l’offre nationale n’augmentera pas de manière significative. Même si le moral de la consommation baisse légèrement, il est peu probable qu’il y ait une accumulation concentrée des stocks. Dans un contexte de forte prime au comptant, la plupart des marchandises seront stockées en entrepôt comme stocks au comptant, plutôt que d’être utilisées pour des warrants à terme.

Actuellement, le ratio des stocks sous warrants à Shanghai n’est pas à un niveau historiquement bas par rapport à la même période, ce qui limite un nouvel élargissement de la structure de prime. On s’attend à ce qu’à l’approche de la livraison, la prime des contrats à terme proches du cuivre SHFE puisse encore s’élargir à 300 yuans la tonne, tandis que la prime au comptant du cuivre à Shanghai est actuellement de 200 yuans la tonne. Depuis le début de la tendance haussière des prix du cuivre en 2024, la coexistence d’une prime sur les contrats à terme proches et d’une prime au comptant a été rare, et les changements subtils récents des indicateurs fondamentaux ont suscité une grande attention.