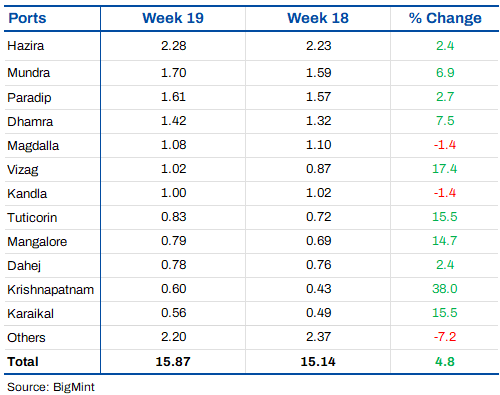

fr.wedoany.com Rapport : Les stocks de charbon non cokéfiable dans les principaux ports indiens ont augmenté de 4,8 % en glissement hebdomadaire au cours de la 19e semaine, passant de 15,14 millions de tonnes (Mt) à la 18e semaine à 15,87 Mt, ce qui indique des arrivages continus de marchandises malgré la faiblesse de la demande en aval. Le niveau des stocks a atteint son plus haut point des 25 dernières semaines, un niveau similaire ayant été observé pour la dernière fois à la 25e semaine de 2025, soit 15,87 Mt.

L'augmentation des arrivages dans certains ports de l'ouest et de l'est, couplée à un rythme d'évacuation modéré, a maintenu le niveau global des stocks de charbon non cokéfiable à un niveau élevé. Les acteurs du marché continuent d'effectuer des achats basés sur les besoins dans un contexte d'offre abondante et de sentiment industriel morose.

Les flux portuaires irréguliers reflètent un positionnement sélectif des cargaisons.

L'évolution des stocks de charbon non cokéfiable a été contrastée cette semaine dans les différents ports. Les stocks ont considérablement augmenté à Krishnapatnam, Visakhapatnam, Tuticorin, Karaikal et Mangalore, signalant l'arrivée de nouvelles cargaisons et le repositionnement des matériaux importés. Les stocks à Krishnapatnam ont bondi de 38 % en glissement hebdomadaire, tandis que Visakhapatnam et Tuticorin ont également enregistré de fortes hausses.

Les stocks à Mundra, Dhamra et Paradip ont connu une croissance modérée, reflétant des arrivages continus dans les principaux centres commerciaux et industriels. Parallèlement, les stocks à Tuna, Haldia, Gopalpur et Pipavav ont nettement diminué, ce qui indique une évacuation soutenue et des arrivages plus faibles.

La tendance générale des stocks de charbon non cokéfiable reflète un équilibre de l'activité du marché plutôt qu'un stockage actif, les négociants et les acheteurs industriels ajustant leurs positions en fonction de la demande régionale et de l'économie des cargaisons.

La faiblesse de la demande industrielle freine la demande de charbon importé.

Malgré la hausse des cotations internationales et des taux de fret, la demande de charbon importé est restée sous pression cette semaine, et le sentiment pour l'importation de charbon sud-africain est demeuré faible. Les acteurs du marché ont noté que la hausse des prix du pétrole et la fermeté des taux de fret ont poussé les coûts CAF à la hausse, conduisant les négociants à relever leurs niveaux d'offre. Cependant, l'activité d'achat est restée limitée en raison de la faiblesse de la demande de fer spongieux et d'acier, ainsi que de l'offre abondante de charbon domestique offrant une alternative moins chère aux consommateurs. Les acheteurs ont largement évité les réservations fermes et ont continué à acheter en fonction des besoins dans un contexte de stocks élevés, de prudence du sentiment en aval et de demandes limitées sur les principaux marchés du charbon importé.

Les importations indiennes de charbon non cokéfiable sud-africain ont fortement chuté de 43,4 % en glissement mensuel en avril, passant de 3,48 Mt en mars à 1,97 Mt, reflétant la baisse de la demande industrielle et la préférence accrue pour le charbon domestique.

La baisse des prix du charbon domestique et l'offre abondante ont continué de réduire la propension à importer des consommateurs de fer spongieux et industriels.

Le charbon indonésien reste ferme, les importations de charbon américain augmentent.

Les prix du charbon thermique indonésien se sont raffermis cette semaine en raison de la disponibilité limitée des cargaisons et de la dépréciation de la roupie face au dollar, proche de 95. Le renforcement des achats chinois et les tensions sur l'offre ont soutenu les prix à l'importation indonésiens, bien que les stocks élevés en Inde continuent de limiter les achats au comptant actifs.

Le charbon thermique du nord des Appalaches américain continue d'être prisé dans l'industrie cimentière indienne, les acheteurs se tournant de plus en plus vers cette alternative au coke de pétrole importé, plus coûteux. Plus de 3,1 Mt de charbon américain sont en route vers les ports indiens, tandis que la faiblesse de la demande de ciment et la saison de mousson imminente maintiennent la prudence sur le sentiment général du marché.

Les prix du coke de pétrole américain importé ont encore baissé en raison de la faiblesse de l'intérêt acheteur et de la disponibilité de charbon moins cher. Les acteurs du marché s'attendent à une nouvelle correction des prix du coke de pétrole si l'offre de charbon reste abondante.

Perspectives.

L'augmentation continue des stocks de charbon non cokéfiable suggère que les conditions d'approvisionnement pourraient rester abondantes à court terme. La faiblesse de la demande de fer spongieux et d'acier, la baisse des prix du charbon domestique et la prudence des achats industriels devraient peser sur la demande de charbon importé.

À l'avenir, l'évolution des prix du fer spongieux, le ralentissement de la demande lié à la mousson et les tendances des enchères domestiques seront des facteurs clés influençant les variations des stocks de charbon non cokéfiable et le sentiment du marché. Jusqu'à une amélioration significative de la demande, les acheteurs continueront probablement à acheter en fonction des besoins plutôt que de constituer activement des stocks.

Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com