fr.wedoany.com Rapport : Le 5 juin, lors du forum sur l'étain de la Conférence minière indonésienne et réunion sur les métaux critiques 2026 SMM, organisée par Shanghai Metals Market Information Technology Co., Ltd. (SMM), avec le soutien du ministère des Affaires étrangères de la République d'Indonésie, du Conseil économique national indonésien, de l'Association indonésienne des mineurs de nickel (APNI) et du Jakarta Futures Exchange en tant que partenaire stratégique, l'analyste senior de SMM, Jordan, a présenté une analyse sur le thème « Marché mondial de l'étain : tendances des prix et perspectives ».

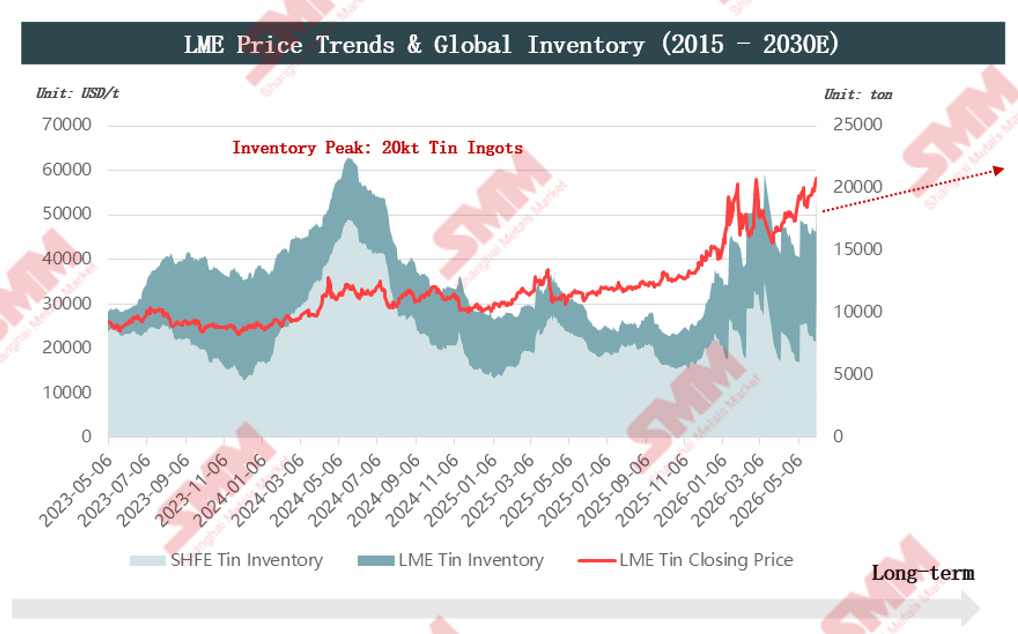

En s'appuyant sur les tendances des prix du London Metal Exchange et les données mondiales sur les stocks, l'analyste a souligné que la rigidité de l'offre minière constitue un plancher de prix à long terme, tandis que la liquidité macroéconomique est le principal moteur des fluctuations des prix.

Du côté de l'offre, l'élasticité de l'offre est limitée, la durée de vie statique des mines mondiales étant inférieure à 15 ans, avec une forte concentration géographique des réserves. La hausse de la production minière, couplée au déclin des ressources mondiales, accélère l'épuisement des réserves dans les pays exploitables. La production des principales mines en République démocratique du Congo (RDC) reste stable, mais les activités du groupe armé M23 accroissent l'incertitude sur le marché. Le conflit a touché la région de Masisi, à l'est de la mine de Bisie, ainsi que le poste frontalier de Goma, perturbant la route de transport de l'étain qui passait auparavant par Goma pour rejoindre Dar es Salam. Pour atténuer les risques, la mine de Bisie a renforcé sa sécurité et a déplacé ses itinéraires de fret vers le nord, en passant par l'Ouganda, pour finalement atteindre le port de Mombasa au Kenya. Le marché reste préoccupé par une possible extension du conflit M23, qui pourrait perturber la production normale de la mine. La RDC a récemment connu une épidémie d'Ebola, les cas confirmés étant principalement concentrés dans les villes de Beni et Bunia, près de l'Ouganda. Des mesures sanitaires strictes sont actuellement en place dans les mines et sur les routes de transport, et l'exploitation minière et le fret n'ont pas encore été affectés, mais le marché reste inquiet quant aux perspectives de l'approvisionnement minier local.

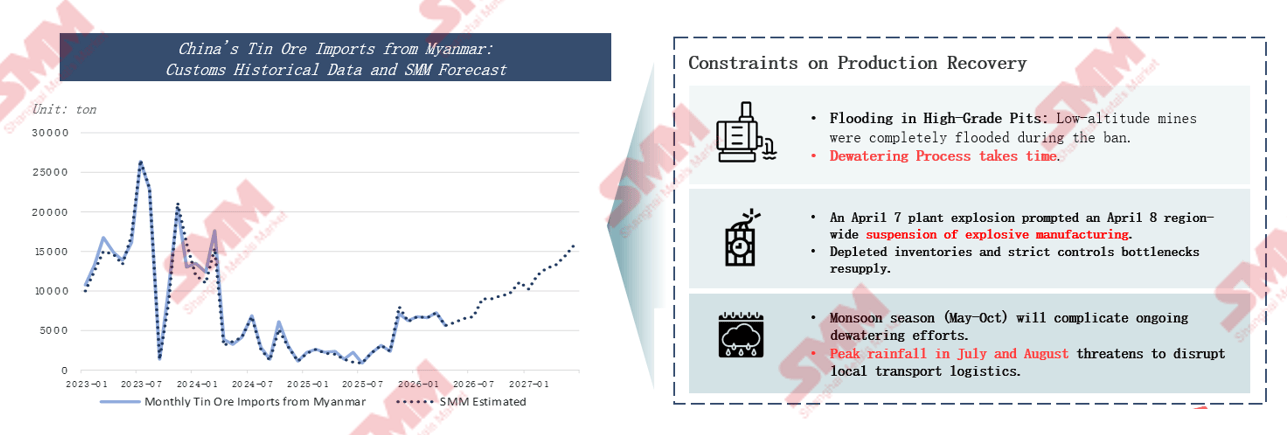

En ce qui concerne l'étain du Myanmar, 90 % de la production du pays est concentrée dans l'État Wa. L'État Wa a suspendu toute extraction d'étain depuis 2023, et n'a réémis des permis d'exploitation qu'en juillet 2025. En raison du climat pluvieux local, les mines ont accumulé beaucoup d'eau pendant la suspension, et le drainage est devenu le principal défi après la reprise. Comme l'eau a affecté plusieurs puits, les entreprises n'ont pas pu s'entendre sur le partage des coûts de drainage. En février 2026, le gouvernement local a publié des directives clarifiant les normes de partage des coûts de drainage, ce qui a officiellement lancé la reprise de la production dans les mines d'étain de l'État Wa. Actuellement, les contrôles stricts sur les explosifs civils au Myanmar, combinés aux obstacles de la saison des pluies sur l'exploitation minière et la logistique, ont ralenti la reprise, qui ne devrait être totalement achevée qu'en 2027.

Le nombre de nouveaux projets miniers d'étain dans le monde est faible, avec des teneurs généralement basses et des délais de mise en production longs. Seuls trois nouveaux projets ont une teneur supérieure à 1 %, ce qui expose les coûts d'extraction à un risque de hausse. La capacité totale des projets en construction atteint 173,5 milliers de tonnes, dont plus de 67 % proviennent de seulement quatre projets principaux. Les cinq nouveaux projets en Australie n'apporteront qu'une augmentation marginale, avec un impact limité.

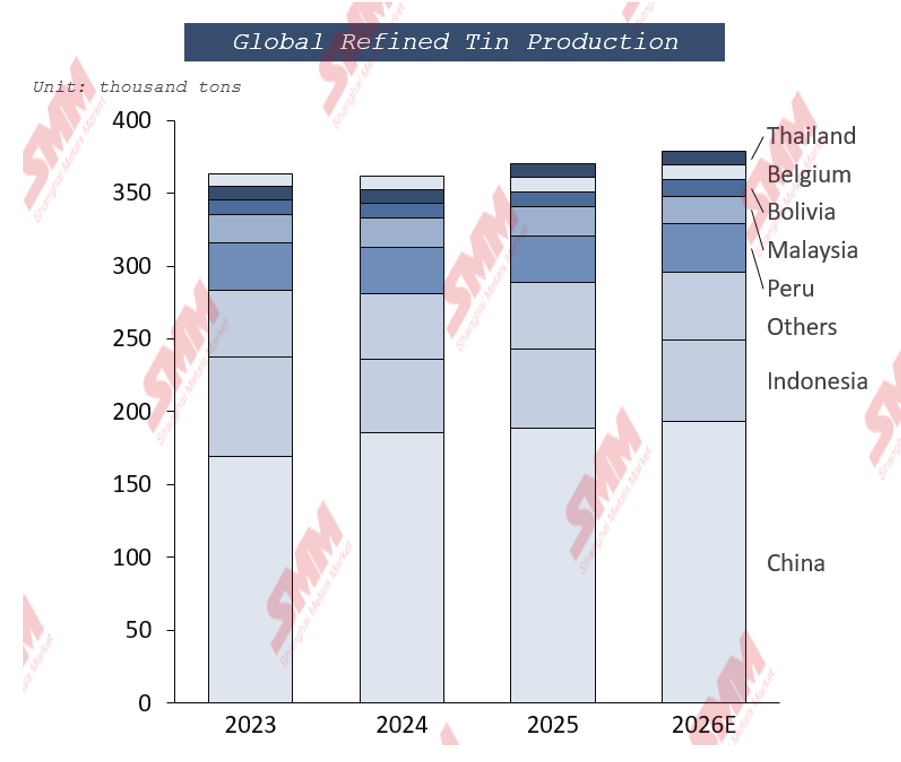

La forte concentration de la capacité de fusion de l'étain primaire limite l'élasticité de l'offre mondiale de lingots d'étain. La capacité de fusion de la Chine représente 50 % du total mondial, mais son approvisionnement en minerai d'étain ne représente que 27 %, ce déséquilibre structurel entraînant une forte dépendance aux importations de minerai. L'Indonésie, deuxième producteur mondial, voit son approvisionnement en matières premières contraint par des politiques réglementaires. Le quota RKAB 2026 de l'Indonésie devrait être légèrement assoupli, mais le taux d'utilisation réel reste limité par les conditions météorologiques et les obstacles administratifs.

Du côté de la demande, la soudure reste la principale application de l'étain, largement utilisée dans le secteur électronique. La demande explosive en puissance de calcul pour l'IA stimule fortement les expéditions de serveurs haute performance, et la part de l'étain utilisé dans les soudures électroniques devrait atteindre 38 % en 2026. La demande dans les secteurs traditionnels comme les produits chimiques à base d'étain et le fer-blanc est stable, mais la croissance est faible. En termes de matériaux, les boîtes métalliques en acier et en fer-blanc représentaient 63,06 % des parts de marché des boîtes alimentaires en 2025 ; en termes de type de boîte, les boîtes soudées à trois pièces représentaient 58,63 % des revenus. La production de stabilisants thermiques PVC, principal débouché des produits chimiques à base d'étain, reste stable.

En termes d'équilibre offre-demande, le marché mondial de l'étain devrait maintenir une situation d'équilibre tendu, la nouvelle capacité minière étant principalement mise en service en 2028.

Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com