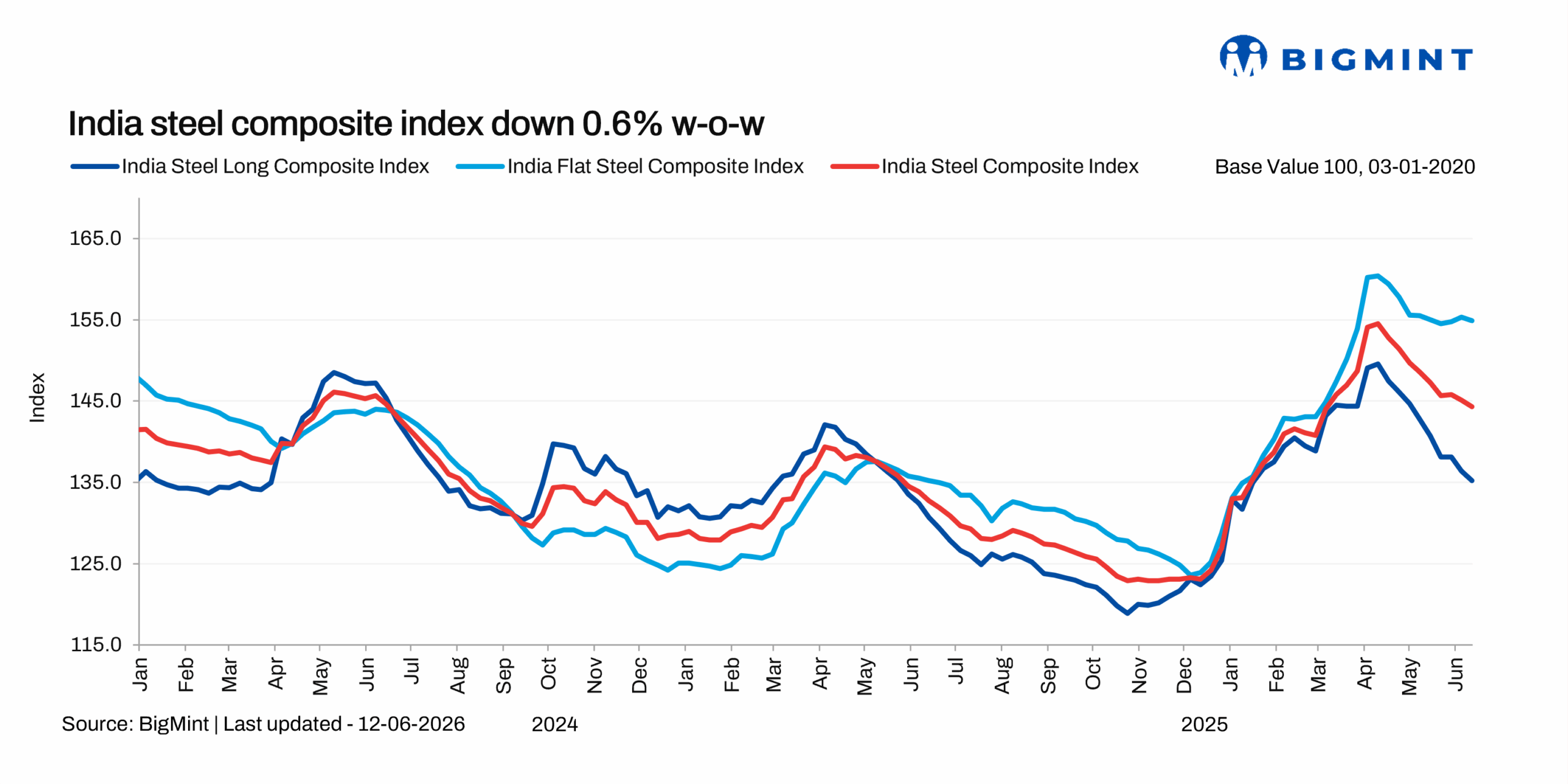

fr.wedoany.com Rapport : Pour la semaine se terminant le 12 juin 2026, l'indice composite phare de BigMint pour la sidérurgie indienne a enregistré une baisse hebdomadaire de 0,6 %. La lenteur des transactions sur le marché au comptant a entraîné un nouvel affaiblissement des prix de l'acier. La dépréciation monétaire a accru la volatilité du marché des matières premières importées et alourdi la charge des coûts pour les producteurs. Les achats effectués en fonction des besoins ont entraîné une accumulation des stocks, en particulier dans le secteur des produits longs, ce qui a pesé sur les prix.

L'indice des produits plats a reculé de 0,3 % en glissement hebdomadaire, tandis que l'indice des produits longs a chuté de 0,9 % cette semaine, après une baisse de 1,2 % la semaine précédente. Les nouvelles commandes à l'exportation en mai et la fermeté des prix des bobines laminées à chaud en Chine ont offert un soutien plus fort aux produits plats qu'aux produits longs. Cependant, la baisse des prix des matières premières et l'augmentation de l'offre intérieure due à la reprise de la production après les arrêts de maintenance des principales aciéries exercent une pression sur les prix.

Au 12 juin 2026, le prix des barres d'armature issues de la filière haut fourneau (IS 1786 Fe 550D, 12-32 mm, filière haut fourneau, départ Mumbai) est tombé à son plus bas niveau en cinq mois, avec une évaluation de référence de 52 900 roupies/tonne, en baisse de 2 100 roupies/tonne par rapport aux 55 000 roupies/tonne du 5 juin. Le prix est au départ Mumbai, au stade distributeur-revendeur, hors taxe sur les produits et services de 18 %. Ce recul s'explique par des stocks abondants au niveau des distributeurs (25-30 jours) et des stratégies d'achat prudentes dans les secteurs de la vente au détail et des projets. La demande reste principalement ponctuelle dans toutes les régions. L'affaiblissement des prix des matières premières et l'écart de prix avec les barres d'armature issues de la filière four à induction pèsent également sur les prix des barres d'armature de la filière haut fourneau. Le marché des barres d'armature issues de la filière four à induction s'est affaibli parallèlement, avec des baisses de prix de 500 à 1 000 roupies/tonne dans toutes les régions en raison de la lenteur des activités de construction pendant la période de canicule et de la faible visibilité de la demande. La lenteur des commandes maintient un sentiment de prudence sur le marché, les aciéries déclarant des ventes représentant environ 50 à 70 % de la production, et les stocks se maintenant à 10-15 jours dans toutes les régions.

Côté produits plats, au 9 juin, le prix de référence bimensuel des bobines laminées à chaud (IS2062, Gr E250, 2,5-8 mm/cisaillées) a baissé de 100 roupies/tonne (1 dollar/tonne) en glissement hebdomadaire pour atteindre 58 300 roupies/tonne (611 dollars/tonne), contre 58 400 roupies/tonne (612 dollars/tonne) le 2 juin. Sur la même période, le prix des bobines laminées à froid (IS513, Gr O, 0,9 mm/cisaillées) est resté stable à 65 200 roupies/tonne (684 dollars/tonne). Les évaluations sont hors taxe sur les produits et services de 18 %, au départ Mumbai. La demande avant la mousson reste faible, et les prix de transaction sur le marché sont influencés par un sentiment d'achat prudent. Bien que les distributeurs du nord de l'Inde signalent une offre limitée pour certaines épaisseurs et dimensions, la tension sur l'offre n'a pas généré de dynamique de marché significative. Les difficultés de recouvrement continuent de freiner l'activité de transaction, limitant les achats aux besoins immédiats. Le secteur automobile envoie des signaux mitigés : selon les données de la Société des constructeurs automobiles indiens (SIAM), les ventes intérieures de véhicules en avril ont baissé de 5,2 % en glissement mensuel pour atteindre 2,47 millions d'unités, tandis que la production globale a diminué de 1,9 %. L'activité d'exportation de bobines laminées à chaud indiennes reste faible, l'incertitude concernant l'attribution des quotas nationaux dans le cadre du cadre révisé de sauvegarde de l'acier de l'Union européenne entraînant un faible intérêt des acheteurs européens, et la demande au Moyen-Orient étant également affaiblie par les tensions géopolitiques persistantes, les coûts de fret élevés et les perturbations maritimes. Les prix à l'exportation vers ces deux régions sont restés inchangés en glissement hebdomadaire.

En ce qui concerne l'écart de prix entre les bobines laminées à chaud nationales et importées, après avoir grimpé en mai en raison de la demande accrue pour les exportations de tubes, les importations de bobines laminées à chaud semblent à nouveau diminuer, car l'écart avec les prix intérieurs reste considérable. Pour les pays de la zone de libre-échange et la Chine, l'écart avec les bobines laminées à chaud nationales s'est maintenu entre 5 700 et 7 300 roupies/tonne en mai, freinant les importations. Les prix des matières premières s'assouplissent : le prix du charbon à coke importé en Inde a baissé de 1 dollar/tonne en glissement hebdomadaire, et le prix intérieur du minerai de fer continue de s'affaiblir, l'indice BigMint du minerai de fer fin de l'Odisha (Fe 62 %) ayant chuté de 1,5 dollar/tonne en glissement hebdomadaire.

En perspective, les prix des produits longs pourraient rester sous pression avant et pendant la saison de la mousson, les activités de construction étant directement affectées, et le déstockage devrait être lent. L'impact de la volatilité des prix des ferrailles importées due à la dépréciation monétaire a été largement compensé par l'augmentation de la dépendance aux ferrailles nationales et au minerai de fer réduit. En revanche, les produits plats devraient maintenir une certaine stabilité, en raison de la fermeté des prix du charbon à coke, de l'écart important avec les coûts d'importation rendus, de la dynamique manufacturière intérieure, et d'une possible brève hausse des exportations en juin avant la mise en œuvre des quotas de l'UE le 1er juillet, tandis que la participation de la Chine sur des marchés clés comme l'Asie du Sud-Est et le Moyen-Orient diminue.

Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com