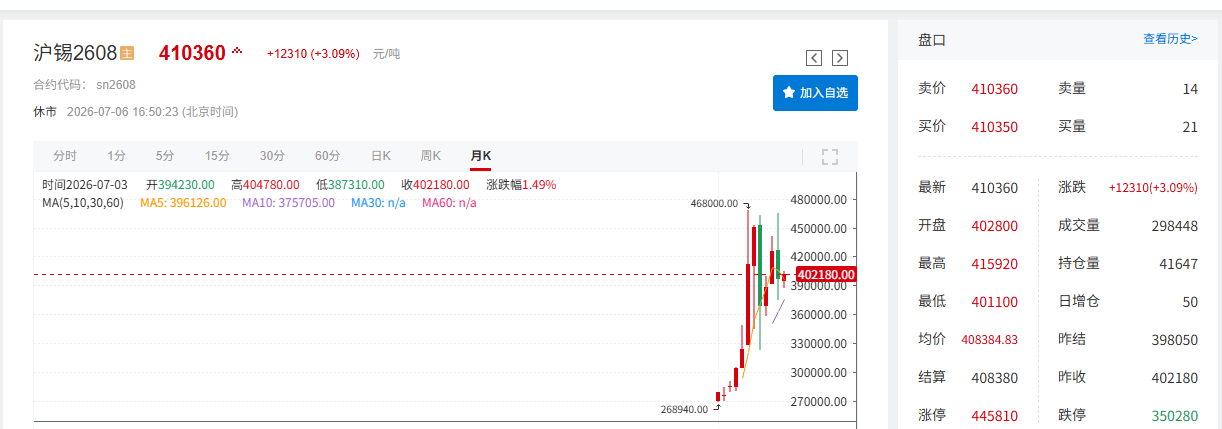

fr.wedoany.com Rapport : En juin, l'intensification des attentes de hausse des taux de la Fed a fait grimper l'indice du dollar de plus de 2 % sur le mois. La saison creuse traditionnelle de l'industrie électronique a affaibli la demande finale, tandis que les doutes persistants du marché sur la durabilité de la tendance de l'IA et la liquidation concentrée des positions gagnantes ont conjointement pesé sur le prix de l'étain. Le contrat mensuel du Shanghai Tin a chuté de 7,08 %, et celui du London Tin de 6,68 %. En juillet, le gouverneur de la Fed, Waller, a déclaré au forum de Sintra que les anticipations d'inflation diminuaient, et les données non agricoles américaines de juin ont été inférieures aux attentes, ce qui a atténué les anticipations de hausse des taux. Le rebond des valeurs technologiques a également soutenu la stabilisation et la reprise du prix de l'étain. Au 6 juillet à 16h51, le London Tin s'établissait à 52 970 dollars US la tonne, en hausse de 1,26 %, et le cours mensuel de juillet était temporairement en hausse de 2,56 % ; le Shanghai Tin s'établissait à 410 360 yuans la tonne, en hausse de 3,09 %, et le cours mensuel était temporairement en hausse de 5,4 %.

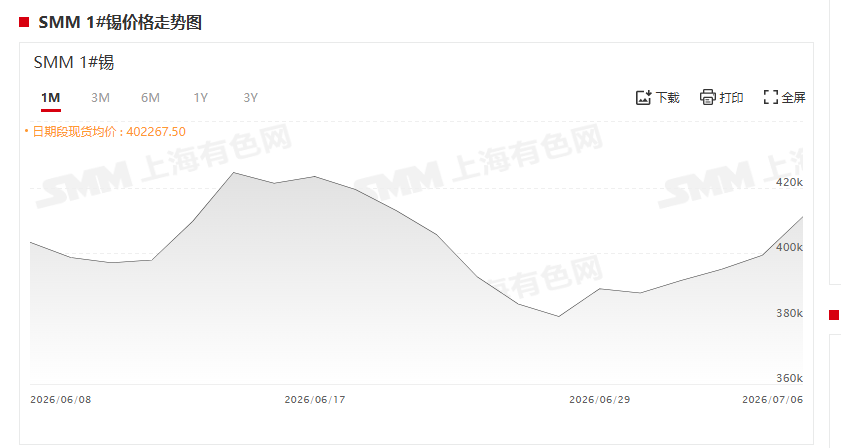

Sur le marché au comptant, le prix de l'étain a chuté de plus de 8 % en juin, et bien qu'il ait augmenté en juillet, l'ambiance du marché reste prudente.

En ce qui concerne les prix au comptant de l'étain, le prix au comptant du SMM1# étain a enregistré quatre hausses consécutives. Le 6 juillet, il était coté entre 406 900 et 415 300 yuans la tonne, avec un prix moyen de 411 100 yuans la tonne, en hausse de 2,96 % par rapport à la veille. Avec le rebond du prix de l'étain, l'ambiance d'attentisme sur le marché au comptant s'est intensifiée, seuls quelques achats de besoins essentiels ont été effectués, et l'activité des transactions est restée faible. En termes de tendance mensuelle, le prix moyen au comptant du SMM1# étain était de 387 800 yuans la tonne le 30 juin, contre 425 000 yuans la tonne le 29 mai, soit une baisse de 37 200 yuans la tonne en un peu plus d'un mois, une chute de 8,75 %. Lorsque le prix de l'étain est tombé à environ 380 000 yuans la tonne, la demande de réapprovisionnement des entreprises en aval a connu une libération par étapes.

En termes de fondamentaux, la production d'étain raffiné en juin a légèrement augmenté par rapport au mois précédent, restant globalement stable.

En ce qui concerne la production, la production d'étain raffiné a légèrement augmenté en juin. L'offre de matières premières s'est améliorée à la marge, avec une augmentation des importations de minerai d'étain étranger. Le rythme de reprise de la production des mines birmanes est lent, mais des minerais continuent de sortir, ce qui atténue la pression sur l'approvisionnement en matières premières en Chine. L'augmentation des arrivées de minerai importé dans les ports a entraîné une hausse des frais de traitement et de fusion, offrant un répit temporaire à la situation tendue des matières premières et créant des conditions propices à l'augmentation du taux d'utilisation des capacités des entreprises de fusion. Cependant, l'expansion de la production à l'avenir est contrainte. De mai à juillet, c'est la saison traditionnelle des pluies en Birmanie, ce qui limite l'exploitation minière à ciel ouvert et le transport du minerai, et les importations de minerai étranger à court terme devraient diminuer en glissement mensuel. À l'heure actuelle, l'offre d'étain raffiné est légèrement plus souple à la marge, mais les industries en aval entrent dans la saison creuse traditionnelle de consommation. L'offre et la demande sont toutes deux faibles, et il est difficile d'augmenter considérablement la production à court terme.

En ce qui concerne les importations, les importations de minerai d'étain en mai ont augmenté à la fois en glissement mensuel et annuel, les importations en provenance de Birmanie ayant bondi de 384,5 % sur un an. En mai, les importations chinoises de minerai d'étain se sont élevées à 16 800 tonnes (environ 6 408 tonnes de métal), soit une augmentation de 7,07 % par rapport au mois précédent et de 25,61 % sur un an, soit une augmentation de 1 221 tonnes de métal par rapport à avril (environ 5 187 tonnes de métal en avril). Les importations cumulées de janvier à mai se sont élevées à 85 900 tonnes, soit une augmentation cumulée de 71,41 % sur un an. En mai, les importations chinoises de lingots d'étain se sont élevées à 1 838 tonnes, soit une baisse de 34,4 % par rapport au mois précédent et de 11,46 % sur un an. Les importations cumulées de janvier à avril se sont élevées à 11 196 tonnes, soit une augmentation cumulée de 17,75 % sur un an. Les données d'import-export de la chaîne industrielle de l'étain de 2025 à mai 2026 montrent que la structure de l'offre et de la demande sur le marché mondial de l'étain subit un ajustement structurel significatif. L'offre des mines étrangères se rétablit à un rythme accéléré, la pression sur l'approvisionnement en matières premières en Chine s'atténue, tandis que l'augmentation de l'offre en aval due à la baisse des coûts des matières premières, combinée à la faiblesse de la demande étrangère, entrave les exportations. Du côté de l'offre de matières premières, les importations cumulées de minerai d'étain de janvier à mai 2026 ont atteint 85 998 tonnes, soit une augmentation significative de 71,41 % sur un an. Les importations du seul mois de mai se sont élevées à 16 831 tonnes, soit une augmentation de 7,07 % par rapport au mois précédent et une hausse spectaculaire de 25,61 % sur un an. Ce rebond est principalement dû à la reprise des mines birmanes. Les importations de minerai d'étain en provenance de Birmanie ont atteint 6 634 tonnes en mai, soit une augmentation stupéfiante de 384,5 % sur un an, et une augmentation cumulée de 203,49 % de janvier à mai. En comparaison, les importations de minerai d'étain en provenance de pays autres que la Birmanie ont maintenu une croissance cumulée positive de 34,72 %, mais ont diminué de 15,23 % sur un an pour le seul mois de mai, la reprise des sources non birmanes étant relativement modérée.

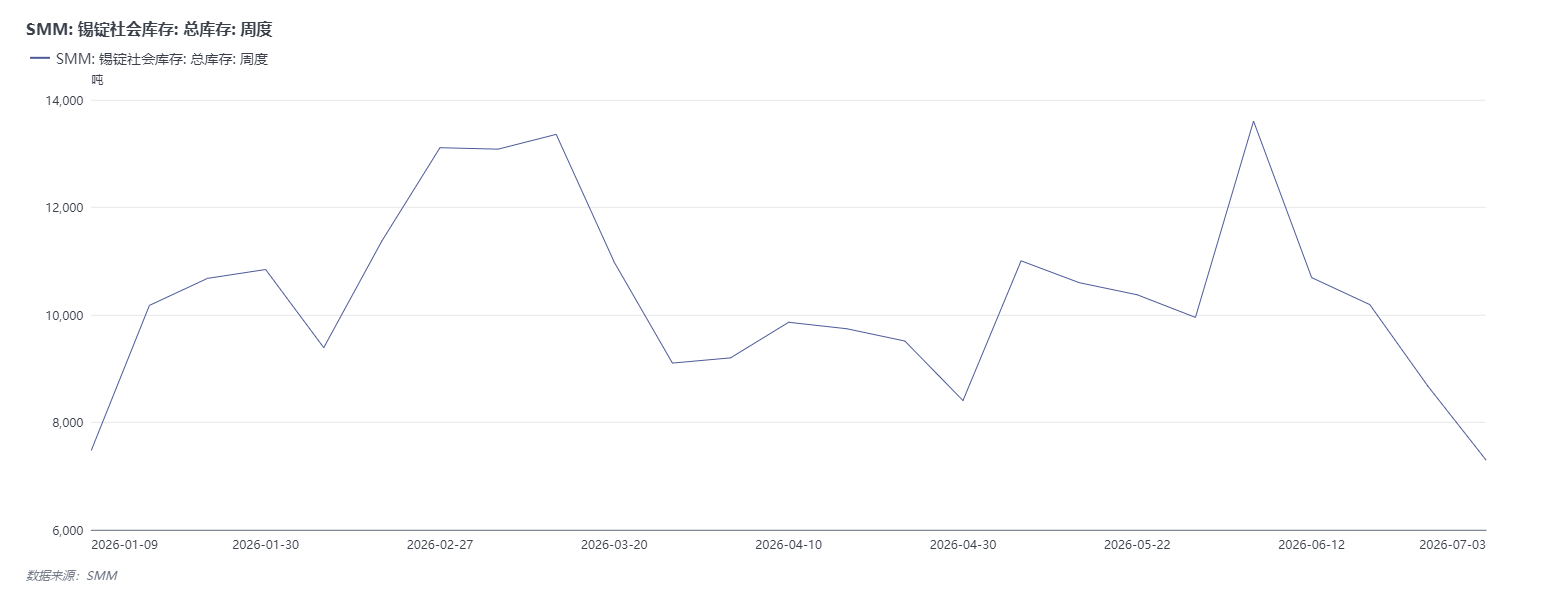

En ce qui concerne les stocks, les stocks sociaux de lingots d'étain dans trois régions, selon SMM, ont continué de diminuer pendant quatre semaines consécutives.

En ce qui concerne les stocks sociaux de lingots d'étain en Chine, selon les statistiques de SMM, au 4 juillet 2026, le total des stocks sociaux de lingots d'étain dans trois régions s'élevait à 7 299 tonnes, soit une forte baisse de 1 374 tonnes par rapport à la semaine précédente (26 juin), soit une diminution de 15,84 %. Depuis le point haut de 13 604 tonnes au début du mois de juin, les stocks sociaux de lingots d'étain en Chine ont diminué pendant quatre semaines consécutives, avec une réduction cumulée de 46,4 % au cours du dernier mois. La pente de la réduction des stocks était d'abord lente puis s'est accentuée. Le niveau actuel des stocks est revenu à un creux annuel, et la structure de l'offre et de la demande sur le marché s'est nettement améliorée à la marge. Par région, les stocks dans la région de Shanghai sont tombés à 3 750 tonnes, avec une réduction de 996 tonnes en une seule semaine, contribuant à 72,5 % de la réduction totale de la semaine, ce qui en fait le principal moteur de cette réduction des stocks, reflétant une accélération des flux commerciaux dans l'est de la Chine et une reprise substantielle des achats en aval. Les stocks dans la région du Guangdong ont également diminué pour atteindre 3 449 tonnes, soit une réduction de 378 tonnes par rapport à la semaine précédente, représentant 27,5 % de la réduction totale, confirmant la résilience de la demande essentielle en aval, représentée par les entreprises de soudure dans le sud de la Chine, avec un rythme d'approvisionnement accéléré. La logique sous-jacente à la réduction des stocks est la demande de réapprovisionnement après la baisse des prix. L'effet de freinage des prix élevés de l'étain sur les achats en aval s'est progressivement estompé avec le retour rationnel des prix, et les commandes fermes accumulées ont été libérées de manière concentrée, accélérant l'absorption des stocks visibles. En ce qui concerne les stocks d'étain du LME, ils s'élevaient à 8 575 tonnes le 30 juin, contre 8 850 tonnes le 29 mai, soit une baisse en juin.

Perspectives SMM

Sur le plan macroéconomique, de nombreux événements macroéconomiques nationaux et internationaux en juillet continueront de perturber le prix de l'étain. À l'étranger, l'accent sera mis sur le compte rendu de la réunion de la Fed de juin, les données d'inflation CPI et PCE des États-Unis, ainsi que la réunion de la Fed à la fin du mois. Les déclarations de Waller sur la baisse des risques d'inflation, combinées aux données non agricoles de juin inférieures aux attentes, ont temporairement atténué les paris du marché sur une hausse des taux. Si les données d'inflation rebondissent par la suite et que la Fed adopte un ton hawkish, un dollar plus fort pèsera sur le prix de l'étain ; à l'inverse, si les attentes d'assouplissement persistent, cela soutiendra la valorisation du prix de l'étain. Sur le plan national, la banque centrale augmente les injections de liquidités, les obligations spéciales ultra-longues sont mises en œuvre de manière stable, et les politiques de stimulation liées à la modernisation technologique de la fabrication haut de gamme et au renouvellement des équipements sont progressivement mises en œuvre et produisent des effets. À moyen et long terme, cela est favorable à la consommation des industries en aval de l'étain telles que les semi-conducteurs, la puissance de calcul de l'IA et les nouvelles énergies. Cependant, la faiblesse de la saison creuse de l'industrie électronique à court terme est difficile à inverser rapidement, et le rythme de la libération des dividendes des politiques de demande intérieure déterminera directement l'ampleur du réapprovisionnement au comptant en aval. Du côté de l'offre, la situation globale de l'offre de minerai d'étain reste tendue, avec des signaux d'augmentation marginale de plus en plus nombreux. Les fonderies maintiennent une production stable, sans réduction de production à grande échelle pour le moment. Du côté de la demande, on entre dans la saison creuse traditionnelle de consommation. Les entreprises de soudure en aval sont prudentes dans leurs achats, ne s'approvisionnant que pour les besoins essentiels, et les prix élevés freinent clairement la volonté d'achat. Du côté des stocks, les stocks de produits à base d'étain, tant au niveau national qu'international, maintiennent une tendance à la baisse, ce qui soutient le prix de l'étain. En résumé, les changements dans les attentes macroéconomiques, combinés à la performance du secteur technologique, influenceront l'amplitude des fluctuations du prix de l'étain. L'offre tendue de minerai et les niveaux de stocks globalement bas constituent un soutien fondamental solide, jouant un rôle de plancher pour le prix de l'étain. Cependant, la faible demande actuelle en saison creuse continuera de peser sur le marché et limitera la marge de hausse du prix de l'étain. À l'avenir, il sera nécessaire de suivre de près l'orientation de la politique de la Fed et la dynamique de la chaîne industrielle des semi-conducteurs, tout en observant en continu le rythme de réduction des stocks au niveau national et international, en attendant un véritable redressement de la demande pour fournir un nouveau moteur de hausse au prix de l'étain.