fr.wedoany.com Rapport : SK Hynix et CXMT (ChangXin Memory Technologies) ont respectivement dévoilé leurs données de développement. En termes de chiffre d'affaires, de rentabilité, de dépenses de R&D, de structure de produits et de planification des capacités, les deux entreprises affichent des trajectoires de croissance et des caractéristiques de phase très différentes au cours du même cycle haussier du marché de la mémoire.

Bien que la base de revenus de CXMT soit plus modeste, sa croissance est plus vigoureuse. De 2023 à 2025, le chiffre d'affaires de l'entreprise est passé de 9,087 milliards de yuans à 61,799 milliards de yuans, soit un taux de croissance annuel composé de 160,78 %. Au premier trimestre 2026, le chiffre d'affaires trimestriel a atteint 50,8 milliards de yuans, soit une augmentation de 719 % sur un an, approchant le total de l'année 2025. L'entreprise prévoit un chiffre d'affaires de 110 à 120 milliards de yuans au premier semestre, soit une augmentation de plus de 600 % sur un an.

La logique sous-jacente de l'explosion des revenus des deux entreprises présente à la fois des similitudes et des différences. Le point commun réside dans la forte hausse du cycle des prix mondiaux de la DRAM. Depuis fin 2024, le prix spot de la DDR5 a augmenté d'environ quatre fois, tandis que le prix des produits HBM haut de gamme continue de croître, entraînant une augmentation conjointe des volumes et des prix dans l'ensemble du secteur. La différence réside dans la structure des produits : la croissance de SK Hynix est dominée par les produits à forte valeur ajoutée comme le HBM, dont la part des revenus liés à l'IA approche déjà les 50 % ; celle de CXMT provient davantage de la libération des capacités de production de DRAM traditionnelle et de l'augmentation du taux de pénétration des produits de substitution nationaux.

La rentabilité est l'indicateur le plus attendu par le marché dans les deux prospectus, les deux entreprises ayant atteint leurs meilleurs niveaux de rentabilité historiques. SK Hynix a réalisé un bénéfice net de 28,19 milliards de dollars en 2025, avec une marge nette de 44,2 %. Au premier trimestre 2026, sa marge opérationnelle a grimpé à 72 %, dépassant les 58,1 % de TSMC sur la même période et les 65,6 % environ de NVIDIA, établissant un nouveau record de marge bénéficiaire pour les grandes entreprises du secteur mondial des semi-conducteurs. Cette marge élevée provient principalement du fort pouvoir de fixation des prix de l'activité HBM : SK Hynix détient une part de marché mondiale de 56 % à 58 % pour le HBM, avec des commandes à long terme verrouillées jusqu'en 2028, un prix de 120 à 200 dollars par Go pour le HBM personnalisé, et une marge brute bien supérieure à celle de la DRAM traditionnelle.

Le redressement de la rentabilité de CXMT est tout aussi impressionnant. En 2024, le bénéfice net attribuable aux actionnaires de la société mère était encore une perte de 7,145 milliards de yuans. En 2025, il est devenu positif, atteignant 1,875 milliard de yuans. Au premier trimestre 2026, ce bénéfice a bondi à 24,762 milliards de yuans. L'entreprise prévoit un bénéfice net attribuable aux actionnaires de la société mère de 50 à 57 milliards de yuans au premier semestre, soit un bénéfice quotidien de plus de 300 millions de yuans, suffisant pour couvrir les pertes cumulées des neuf dernières années tout en dégageant un excédent. Cependant, la composition des marges élevées diffère : la marge brute élevée de SK Hynix repose sur une mise à niveau de la structure des produits, le HBM et d'autres produits haut de gamme contribuant principalement à l'augmentation des bénéfices, avec une forte barrière technologique ; la marge élevée actuelle de CXMT bénéficie davantage de la hausse généralisée des prix dans le secteur. Selon l'analyse du média spécialisé SemiAnalysis, son coût unitaire par bit reste supérieur de plus de 30 % à celui des trois grands acteurs internationaux, ses produits étant principalement des DDR5 et LPDDR5 grand public, tandis que le HBM est encore en phase de R&D et de production pilote. Certaines analyses indiquent qu'en cas de baisse des prix du secteur, l'élasticité de la marge bénéficiaire de CXMT pourrait être plus importante.

En termes d'évolution de la marge brute, l'amélioration de CXMT est plus marquée : sa marge brute globale était encore négative en 2023, est devenue positive en 2024 à environ 5 %, puis a rapidement augmenté à 41 % en 2025. SK Hynix a enregistré une marge brute globale d'environ 49 % en 2025, qui a encore augmenté au premier trimestre 2026 grâce à la part croissante du HBM, avec une qualité de rentabilité globale plus solide.

Dans le secteur technologiquement intensif de la mémoire, l'ampleur et l'orientation des dépenses de R&D déterminent le classement futur. CXMT a consacré 9,593 milliards de yuans à la R&D en 2025, soit un ratio de dépenses de R&D de 15,52 %, nettement supérieur à ceux de SK Hynix (6,66 %), Samsung (11,31 %) et Micron (10,16 %) sur la même période. De 2023 à 2025, l'entreprise a investi cumulativement 20,6 milliards de yuans en R&D, représentant 21,67 % de son chiffre d'affaires sur la période, principalement destinés à l'amélioration du rendement et à la production en série des procédés courants comme le LPDDR5 et le DDR5, ainsi qu'à des explorations exploratoires dans les technologies d'encapsulation haut de gamme comme le HBM. Dans le contexte des restrictions à l'exportation internationales, ces dépenses élevées en R&D sont à la fois une offensive proactive et une nécessité pour construire un bastion de sécurité pour la chaîne d'approvisionnement. SK Hynix a investi environ 4 000 milliards de wons en R&D en 2024, et ce montant a encore augmenté en 2025, soit environ trois à quatre fois le montant absolu de CXMT, en se concentrant sur la lithographie EUV, le HBM3E et le prochain HBM4, ainsi que la mémoire flash NAND à plus de 300 couches, avec un avantage technologique intergénérationnel évident.

Les deux entreprises ont également emprunté des voies radicalement différentes en matière de stratégie de R&D. SK Hynix adopte une stratégie d'« itération générationnelle », suivant la loi de Moore pour faire progresser la miniaturisation des procédés, tout en menant les normes industrielles dans de nouvelles formes comme le HBM. CXMT, quant à elle, utilise une stratégie de « R&D par saut de génération », réalisant en dix ans le passage de la première à la quatrième génération de plates-formes de procédés en production de masse. Sans équipement EUV, elle a rattrapé son retard technologique grâce à des innovations comme l'exposition multiple, et produit désormais en série des produits DDR5 et LPDDR5X, dont les indicateurs de vitesse se classent dans le premier échelon mondial.

La différence de structure de produits est la divergence la plus fondamentale entre les deux entreprises. SK Hynix a formé une matrice de produits complète, avec trois gammes principales dans le domaine de la DRAM : le HBM, la DDR5 pour serveurs et la LPDDR5X mobile, toutes en progression. Elle détient la première part de marché mondiale pour le HBM et est un fournisseur clé pour les fabricants de puces IA comme NVIDIA et AMD. Dans le domaine de la mémoire flash NAND, l'acquisition de l'activité flash d'Intel l'a propulsée au deuxième rang mondial, avec une croissance rapide de son activité SSD d'entreprise. Dans l'ensemble, l'activité liée à l'IA est devenue le premier moteur de croissance de SK Hynix.

Les produits de CXMT sont concentrés sur le marché grand public de la DRAM. La série DDR représente environ 28 % du chiffre d'affaires, la série LPDDR 70 %, et la part de la DRAM pour serveurs augmente chaque année pour atteindre 25 %. Les clients sont principalement des fournisseurs de cloud et des marques d'électronique grand public chinois, avec Alibaba Cloud, Tencent, ByteDance, Lenovo et Xiaomi comme clients principaux. Le taux d'adoption sur le marché des téléphones Android a dépassé les 30 %. En ce qui concerne le HBM, l'entreprise a livré des échantillons de HBM3 et prévoit une production en série à petite échelle d'ici fin 2026, mais cela ne devrait pas générer de revenus significatifs à court terme.

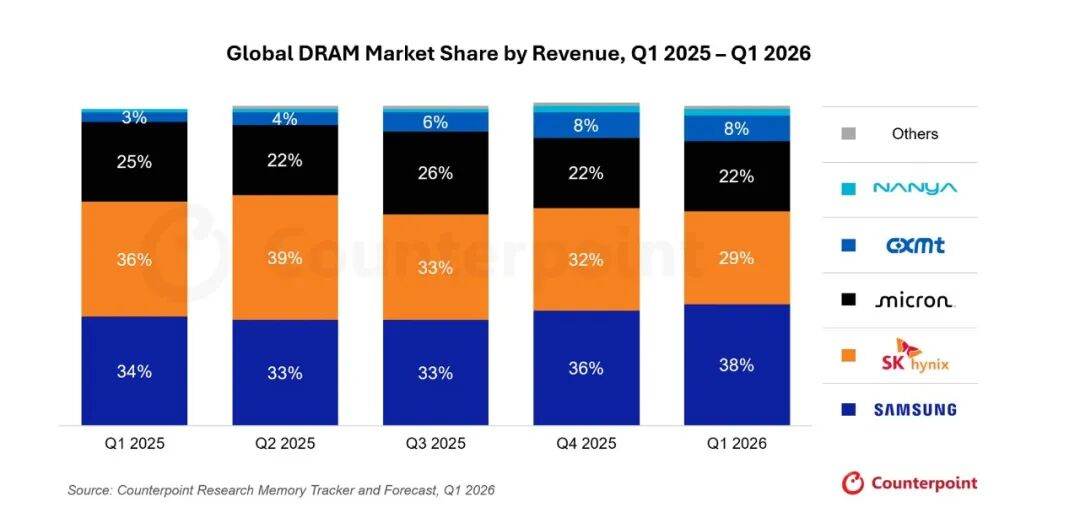

En termes de parts de marché, SK Hynix occupe la première place mondiale dans le segment HBM avec 56,4 %. CXMT se classe quatrième mondial avec 7,7 %, gagnant près de 5 points de pourcentage en un an, ce qui en fait le plus rapide des quatre premiers acteurs, brisant le monopole de près de 90 % du marché détenu auparavant par Samsung, SK Hynix et Micron.

Les fonds levés par les deux entreprises lors de leurs introductions en bourse sont principalement destinés à l'expansion des capacités et à la R&D technologique. SK Hynix a levé environ 26,5 milliards de dollars lors de son introduction en bourse aux États-Unis, un record historique pour une entreprise étrangère, principalement pour l'expansion des lignes de production HBM à Cheongju et Yongin, ainsi que pour la R&D des prochaines générations HBM5 et DRAM 1b nm. À la fin du premier trimestre 2026, l'entreprise disposait de plus de 3 200 milliards de wons en liquidités, avec un ratio d'endettement de 26 %, une structure financière saine. Cette levée de fonds relève davantage d'un déploiement stratégique de capitaux à l'échelle mondiale que d'un simple besoin de liquidités. CXMT prévoit de lever 29,5 milliards de yuans sur le marché STAR de Shanghai, entièrement destinés à la R&D des procédés DRAM et à l'expansion des capacités. L'entreprise dispose actuellement de trois usines de plaquettes de 12 pouces à Hefei et Pékin, avec une capacité de production mensuelle d'environ 300 000 plaquettes et un taux d'utilisation de plus de 95 %. L'objectif est d'atteindre 400 000 plaquettes par mois d'ici fin 2026, et la nouvelle usine de Shanghai ajoutera encore 400 000 à 600 000 plaquettes par mois, avec un objectif à long terme de 15 % à 20 % de part de marché mondiale. Par rapport à SK Hynix, la levée de fonds de CXMT est plus urgente et constitue une source de financement clé pour soutenir sa montée en capacité et son rattrapage technologique.

Il existe encore des écarts significatifs entre les deux entreprises en termes de génération technologique, de degré de sophistication des produits et de couverture client mondiale, mais les fabricants chinois de mémoire sont véritablement montés sur la scène principale de la concurrence mondiale. La vague de l'IA est en train de remodeler l'amplitude et la structure des cycles de la mémoire. Le défi pour SK Hynix est de transformer son avance dans le HBM en barrières technologiques à long terme, tandis que celui de CXMT est de continuer à réduire l'écart technologique dans un contexte de fluctuations cycliques, en passant d'une expansion de la taille à une mise à niveau de la valeur.