fr.wedoany.com Rapport : L’industrie des métaux ferreux de l’ANASE entre dans une phase de croissance rapide et de restructuration simultanée. La demande régionale en infrastructures continue de stimuler le marché, la capacité de production locale s’accroît rapidement, les flux commerciaux transfrontaliers évoluent et les politiques commerciales des différents pays se modifient. Ces multiples facteurs créent une situation où le marché de l’acier de la région est confronté à la fois à des opportunités et à des défis.

Du côté de la demande, la consommation apparente d’acier des six principales économies de l’ANASE a dépassé 81 millions de tonnes en 2024, et devrait atteindre 87,9 millions de tonnes d’ici 2026. Le Vietnam, avec une augmentation de plus de 21 % en 2024, sera le principal moteur de la croissance régionale.

En ce qui concerne la capacité de production, la production d’acier brut de l’ANASE a dépassé 60 millions de tonnes en 2025, et devrait atteindre 90,6 millions de tonnes d’ici 2030, ce qui en fait la région à la croissance la plus rapide au monde. Cependant, le taux de pénétration des importations dépasse toujours 60 %, et les importations d’acier ont augmenté de 5 millions de tonnes en 2025. La structure de la capacité de production est en pleine transformation : la part du haut fourneau-convertisseur (BF-BOF) est passée de 6 % en 2011 à 30 % en 2020. L’Indonésie et le Vietnam contrôlent ensemble 74 % de la production d’acier brut, et les investissements chinois à l’étranger dans le secteur sidérurgique sont principalement concentrés dans ces deux pays.

En termes de flux commerciaux, les exportations d’acier de la Chine vers l’ANASE ont atteint 28,219 millions de tonnes en 2024, soit une augmentation de 29,3 % par rapport à l’année précédente. Au premier semestre 2025, les exportations de brames ont bondi à 5,89 millions de tonnes, soit une augmentation de 300,3 %. En mars 2026, le Vietnam a suspendu ses exportations de brames, créant un déficit d’approvisionnement estimé à 2,3 millions de tonnes dans l’ANASE. Une stratification des prix est apparue : le Vietnam est devenu un point bas régional avec 482 dollars par tonne, tandis que le Japon et la Corée du Sud occupent le segment haut de gamme. La Malaisie, avec une croissance cumulée de 78,9 % sur trois ans, a absorbé la demande excédentaire. Le prix moyen en Indonésie a augmenté à contre-courant pour atteindre 522 dollars par tonne, et la tendance à se concentrer sur les importations haut de gamme est claire.

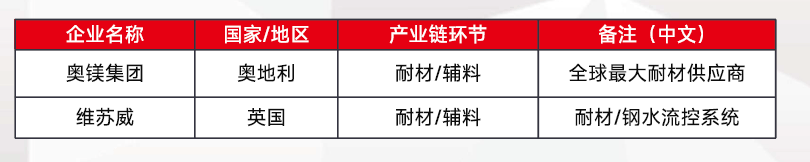

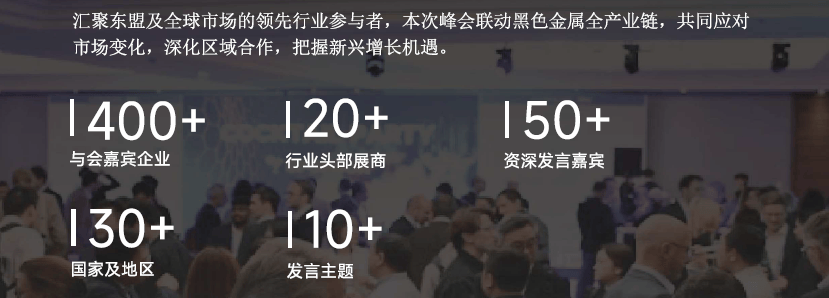

Dans ce contexte marqué par l’intersection de multiples variables telles que l’expansion de l’offre et de la demande, l’évolution des capacités, la restructuration du commerce et la divergence des prix, SMM (Shanghai Metals Market) prévoit d’organiser le Sommet de l’industrie des métaux ferreux de l’ANASE 2026 les 26 et 27 novembre à Kuala Lumpur, en Malaisie. L’objectif est de fournir une plateforme de dialogue de haut niveau pour l’industrie, d’identifier les points sensibles et de dégager des opportunités commerciales. La conférence abordera plusieurs thèmes, notamment les perspectives du marché de l’acier de l’ANASE, le commerce Chine-ANASE et la restructuration de la chaîne d’approvisionnement, l’expansion de la capacité de production et la transformation de la production, les politiques commerciales et l’accès au marché, la demande à forte croissance et les opportunités de produits, ainsi que les échanges entre dirigeants et la coopération régionale. Les participants comprendront les principaux producteurs, négociants, acheteurs, investisseurs, associations, décideurs politiques et experts du secteur des marchés de l’ANASE, de la Chine et du monde entier.