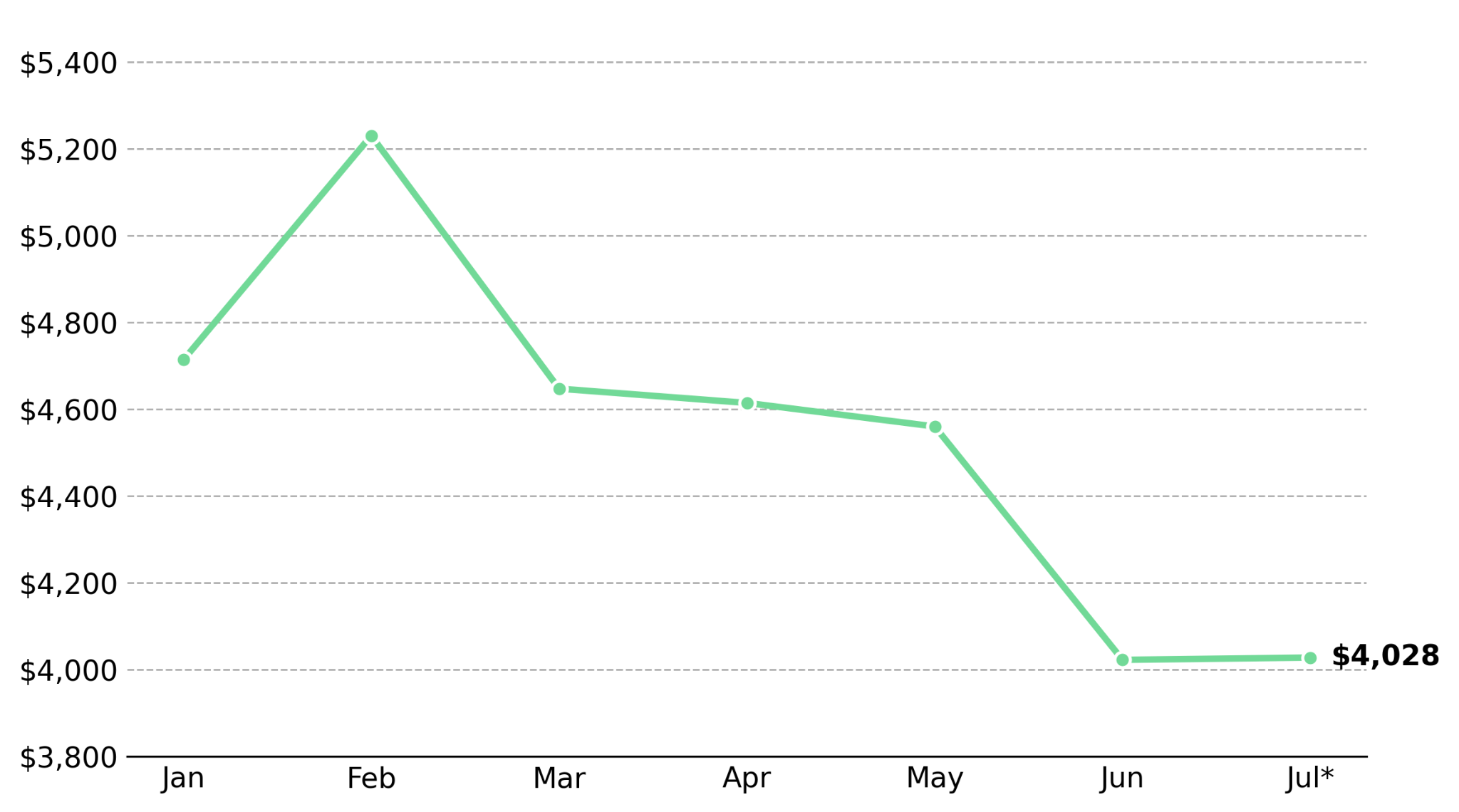

fr.wedoany.com Rapport : Le 15 juillet, l'or au comptant a chuté de 0,6 % à 4 028,13 $ l'once, après avoir atteint la veille l'objectif de prix de 4 100,49 $ fixé par le World Gold Council (WGC) pour le second semestre. Les données de l'IPC de juin, qui ont alimenté cette hausse, montrent que l'inflation a ralenti à 3,5 % sur un an et a baissé de 0,4 % en glissement mensuel, soit la première baisse mensuelle depuis avril 2020. Le contrat à terme sur l'or pour livraison en août a chuté de 0,9 % ce jour-là, clôturant à 4 033,90 $ l'once.

Kelvin Wong, analyste de marché senior chez OANDA, a déclaré que lorsque les prix du pétrole dépassent 80 $ le baril, l'attention du marché se détourne des données modérées de l'IPC pour se recentrer sur les risques inflationnistes, ce qui pèse sur les cours de l'or.

Selon l'analyse du modèle de répartition des rendements de l'or (Gold Return Attribution Model) du World Gold Council, l'aggravation des risques géopolitiques entre les États-Unis et l'Iran a été le principal moteur de la performance de l'or au premier semestre 2026. Le blocus maritime du détroit d'Ormuz a maintenu les prix du pétrole au-dessus de 80 $ le baril, alimentant les anticipations d'inflation. Bien qu'après la publication des données de l'IPC de juin, la probabilité attendue d'une hausse des taux de la Fed en septembre soit passée de 76 % à 58 %, les pressions inflationnistes liées aux prix élevés du pétrole persistent.

Le rendement des obligations d'État américaines à deux ans a reculé de 9 points de base par rapport à son sommet de 16 mois, reflétant une baisse des anticipations de taux à court terme. Chris Turner, responsable mondial des marchés chez ING, a indiqué que des prix de l'énergie élevés pourraient soutenir le dollar américain et maintenir inchangées les anticipations de resserrement de la Fed. Le président de la Fed, Kevin Warsh, a clairement déclaré que la Fed ne tolérerait pas une inflation durablement élevée, ce qui limite la marge de hausse de l'or après des données modérées de l'IPC.

Juan Carlos Artigas, directeur général pour la région Amériques et responsable mondial de la recherche au World Gold Council, a déclaré que les achats à long terme des banques centrales, des institutions et des consommateurs ont soutenu le cours de l'or autour de 4 000 $ l'once à plusieurs reprises. Sur la base du prix au comptant de 4 028 $ l'once, le Conseil a présenté trois scénarios dans son cadre pour le second semestre. Le scénario de référence suppose que la Fed augmente ses taux au moins une fois avant octobre, tandis que la Banque d'Angleterre, la Banque du Japon et la Banque centrale européenne resserrent simultanément leurs politiques, avec un taux d'inflation américain proche de 3,9 %, et prévoit que le prix de l'or se maintiendra entre 3 895 $ et 4 305 $ l'once cette année. Le scénario haussier suppose un ralentissement économique mondial brutal et pousserait le prix de l'or au-dessus de 4 500 $ l'once. Le scénario baissier suppose que le prix de l'or reste en dessous de 4 000 $ l'once, avec une pression vendeuse accrue, mais historiquement, une baisse de plus de 10 % du prix de l'or attire souvent un retour des achats à long terme.

Le 15 juillet, l'or au comptant s'échangeait à 4 028,13 $ l'once, un prix supérieur au seuil de demande de 4 000 $ l'once fixé par le World Gold Council. L'analyse historique du Conseil montre que la pression vendeuse augmente lorsque le prix de l'or est inférieur à ce niveau, tandis que les achats des banques centrales et des institutions ont historiquement soutenu les prix au-dessus de ce seuil. Pour les producteurs dont le coût de maintien global (AISC) est inférieur à 3 000 $ l'once, ils peuvent réaliser des bénéfices d'exploitation solides dans la fourchette du scénario de référence du World Gold Council (entre 3 895 $ et 4 305 $ l'once). En revanche, pour les opérations dont l'AISC est proche de 3 500 $ l'once, si le prix de l'or tombe en dessous de 4 000 $, leur marge bénéficiaire se réduira. Les mines qui nécessitent un prix de l'or supérieur à 4 100 $ l'once pour maintenir un retour sur capital sont confrontées à un risque de baisse plus important dans un environnement de taux d'intérêt élevés persistants.

L'indice des prix à la production (IPP) américain, première donnée d'inflation après l'IPC de juin, devrait montrer si la hausse des coûts de l'énergie se répercute sur les prix à la production. Si ces données sont modérées, elles réduiront les anticipations de hausse des taux de la Fed en septembre et soutiendront le prix de l'or ; si elles sont solides, elles renforceront les arguments en faveur d'une nouvelle hausse des taux de la Fed et pèseront sur le prix de l'or. Les données de l'IPP, les données ultérieures de l'IPC et les orientations de la réunion du FOMC des 28 et 29 juillet influenceront ensemble les anticipations du marché concernant les taux de septembre. Si la probabilité attendue d'une hausse des taux de la Fed tombe en dessous de 50 %, le prix de l'or pourrait se rapprocher de la limite supérieure de la fourchette d'évaluation du World Gold Council (4 305 $ l'once) ; en revanche, si le prix de l'or tombe en dessous de 4 000 $ l'once, historiquement, la pression vendeuse augmentera d'abord avant le retour des achats à long terme.