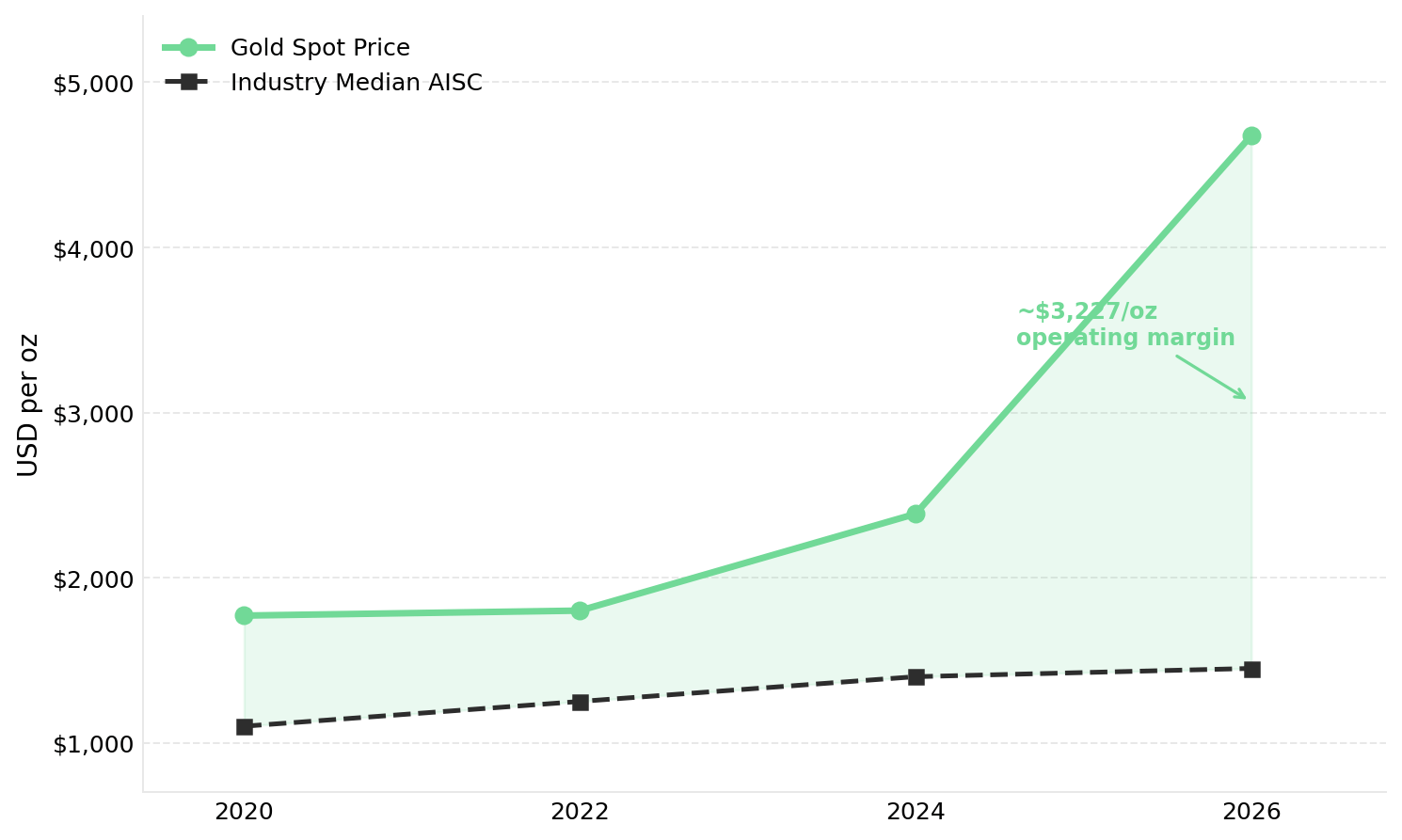

fr.wedoany.com Rapport : Au 11 mai 2026, le cours de l'or s'établissait à environ 4 677 $/once, en baisse de plus de 10 % par rapport au pic de 5 405 $/once de janvier 2026, mais restait bien supérieur au coût de maintien tout compris (AISC) moyen du secteur, d'environ 1 450 $/once. Les producteurs dont l'AISC est inférieur à 2 000 $/once peuvent actuellement dégager une marge bénéficiaire d'exploitation supérieure à 2 600 $/once. Au premier trimestre 2026, les achats nets d'or des banques centrales ont atteint 244 tonnes, soit une hausse de 3 % par rapport au premier trimestre 2025, et un niveau supérieur à la moyenne trimestrielle sur cinq ans. Sur la même période, la production minière d'or a diminué de 8,64 % en glissement trimestriel pour s'établir à 1 230,9 tonnes. Il faut généralement compter 10 à 15 ans entre la découverte d'un nouveau gisement aurifère et sa mise en production commerciale.

Prix spot de l'or et AISC médian du secteur, de 2020 à 2026. Source : World Gold Council ; LBMA ; Crux Investor Analysis.

Au premier trimestre 2026, la demande de lingots et de pièces d'or physiques a atteint 474 tonnes, en hausse de 42 % en glissement annuel, soit le deuxième trimestre le plus élevé jamais enregistré, principalement portée par les investisseurs particuliers asiatiques. J.P. Morgan prévoit des achats d'or des banques centrales de 755 tonnes pour l'ensemble de l'année 2026, supérieurs à la moyenne annuelle de 400 à 500 tonnes avant 2022, et maintient son objectif de cours de l'or à 5 000 $/once pour le quatrième trimestre 2026. Goldman Sachs maintient son objectif de cours de l'or à 5 400 $/once pour la fin 2026.

Certaines sociétés aurifères en phase de production augmentent leur production en étendant leurs capacités existantes. Serabi Gold prévoit de mettre en service un quatrième broyeur à boulets au quatrième trimestre 2026, portant sa capacité de traitement à 330 000 tonnes par an, pour un coût en capital de 5 millions de dollars, entièrement financé par les flux de trésorerie d'exploitation. En 2025, le coût cash de la société était de 1 437 $/once et son AISC de 1 816 $/once. Avec un cours de l'or d'environ 4 677 $/once, la marge bénéficiaire d'exploitation implicite s'élève à environ 2 861 $/once. Mike Hodgson, PDG de Serabi Gold, a déclaré : « Nous avons toujours été une entreprise contrainte par l'usine. Nous pensons que la bonne approche consiste à agrandir l'usine de Palito en ajoutant une capacité de broyage supplémentaire, pour porter notre production entre 70 000 et 80 000 onces. »

Integra Resources détenait 105,8 millions de dollars de trésorerie au 31 mars 2026, destinés aux travaux préalables à la mise en production de DeLamar, y compris un dépôt de 3,4 millions de dollars à Idaho Power et 12,5 millions de dollars pour des acquisitions foncières. George Salamis, PDG de la société, a déclaré : « Si le cours de l'or se maintient aux niveaux de marge que nous rapportons actuellement, nous pouvons effectivement franchir la ligne d'arrivée sans dilution significative pour la construction du projet. »

i-80 Gold rénove actuellement l'installation de traitement de Lone Tree au Nevada afin d'améliorer le taux de récupération de l'or et de réduire sa dépendance au traitement par des tiers. Actuellement, la société ne reçoit que 55 % à 60 % du paiement de l'or livré ; après l'exploitation en propre, le taux de récupération devrait atteindre environ 92 %. Sur la base d'un cours de l'or de 3 000 $/once et d'une production annuelle de 150 000 à 160 000 onces, le flux de trésorerie net annuel est estimé entre 150 et 200 millions de dollars, pour un coût en capital de 430 millions de dollars. Paul Chawrun, directeur des opérations de la société, a déclaré : « Le coût total en capital est de 430 millions de dollars. Nous sommes assez confiants à ce sujet, car il s'agit d'une étude d'ingénierie de niveau 3, dont la grande majorité est de niveau 2. »

West Red Lake Gold Mines fait avancer le projet Rowan en tant que source de minerai satellite à haute teneur pour l'usine de traitement de Madsen. Rowan possède une ressource indiquée conforme à la norme NI 43-101 de 196 747 onces à une teneur de 12,78 g/t. L'évaluation économique préliminaire indépendante fait état d'une valeur actualisée nette de 125 millions de dollars et d'un taux de rentabilité interne de 42 %, pour un coût en capital estimé à 70 millions de dollars. L'étude de préfaisabilité combinée Madsen-Rowan devrait être livrée au troisième trimestre 2026. Shane Williams, PDG de la société, a déclaré : « Notre usine de traitement peut être modernisée, sa capacité peut effectivement être doublée avec très peu de capital. »

En termes de valorisation, le multiple EV/EBITDA estimé pour 2026 de Serabi Gold est de 1,9x, soit 39 % de moins que la moyenne des pairs de 3,1x, tandis que le ratio cours/valeur comptable de 0,6x est globalement conforme à la moyenne des pairs de 0,5x. La société prévoit de soutenir l'expansion de sa valorisation par la publication continue de bénéfices trimestriels. D'ici le troisième trimestre 2026, Serabi Gold vise la mise en service de son quatrième broyeur à boulets, Integra Resources vise la publication du rapport technique de Florida Canyon et de l'avis d'intention de DeLamar, West Red Lake Gold Mines vise l'achèvement de l'étude de préfaisabilité de Madsen-Rowan, et i-80 Gold vise la première production d'or de la mine souterraine Archimedes et la poursuite de la construction de Lone Tree.

Comparaison du multiple EV/EBITDA estimé pour 2026 et du rendement des flux de trésorerie disponibles de Serabi Gold avec la moyenne des pairs. Source : Crux Investor Analysis.

Les marges bénéficiaires d'exploitation actuelles des sociétés aurifères en phase de production sont principalement soutenues par un cours de l'or supérieur à 4 600 $/once et un AISC sectoriel inférieur à 1 450 $/once. Plusieurs sociétés améliorent leurs taux de récupération grâce à leurs propres infrastructures de traitement et financent leur expansion par les flux de trésorerie d'exploitation, réduisant ainsi leur dépendance au financement par capitaux propres. Si les objectifs de cours de l'or pour la fin 2026 de J.P. Morgan à 5 000 $/once et de Goldman Sachs à 5 400 $/once se réalisent, les marges des producteurs à bas coûts s'en trouveront encore élargies. La demande actuelle d'or physique et les achats des banques centrales continuent de soutenir le cours de l'or.

Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com