fr.wedoany.com Rapport : Au cours des trois dernières années, le nombre de nouveaux projets de captage et de stockage du carbone (CSC) annoncés en Europe a considérablement diminué. La série d’annulations de projets survenue en 2025 met en lumière les goulets d’étranglement économiques et techniques auxquels ces projets sont confrontés lorsqu’ils progressent vers la décision finale d’investissement.

L’Institute for Energy Economics and Financial Analysis (IEEFA) prévoit que la faiblesse des annonces de nouveaux projets se poursuivra et que le nombre d’annulations augmentera encore. Cette évaluation soulève des doutes quant à la capacité de la technologie de captage et de stockage du carbone à être déployée à l’échelle nécessaire pour aider l’Europe à atteindre ses objectifs de décarbonation.

Le portefeuille potentiel de projets européens de captage et de stockage du carbone a connu une croissance significative entre 2018 et 2023. Au cours de cette période, 317 projets liés au captage, au transport et au stockage du carbone ont été annoncés par l’industrie. Des politiques telles que la « Loi européenne sur le climat » et le paquet législatif « Ajustement à l’objectif 55 » de l’UE, qui ont transformé l’objectif de neutralité climatique d’ici 2050 en une obligation juridique, ont directement alimenté cet essor. Ces mesures visent à encourager une adoption accrue de la technologie de captage et de stockage du carbone pour soutenir l’objectif de neutralité climatique de l’UE.

Au cours de la même période, le prix du carbone en Europe, notamment celui formé par le système d’échange de quotas d’émission de l’UE (ETS), a fortement augmenté, passant d’une fourchette de 5 à 10 euros par tonne en 2017 à un pic de plus de 100 euros par tonne en 2023. Cela a progressivement augmenté le coût d’achat des droits d’émission de carbone, offrant une incitation économique claire aux entreprises polluantes à adopter la technologie de captage et de stockage du carbone pour éviter la hausse continue des coûts d’émission. Depuis 2018, divers fonds publics et mécanismes de soutien nationaux ont également été annoncés, notamment le Fonds pour l’innovation de l’UE, les Projets importants d’intérêt européen commun (PIIEC), les contrats de différence pour le carbone, ainsi que des programmes de subventions nationales lancés par le Royaume-Uni, la Norvège, les Pays-Bas et le Danemark. Le modèle de « hub-and-spoke » (centre et rayon) des clusters industriels, introduit début 2020, a éliminé certains obstacles initiaux en permettant à plusieurs projets de partager l’infrastructure de transport et de stockage du CO₂. La technologie de captage et de stockage du carbone occupe également une place centrale dans la stratégie de production d’hydrogène bleu, tandis que le cadre réglementaire a commencé à offrir une plus grande clarté.

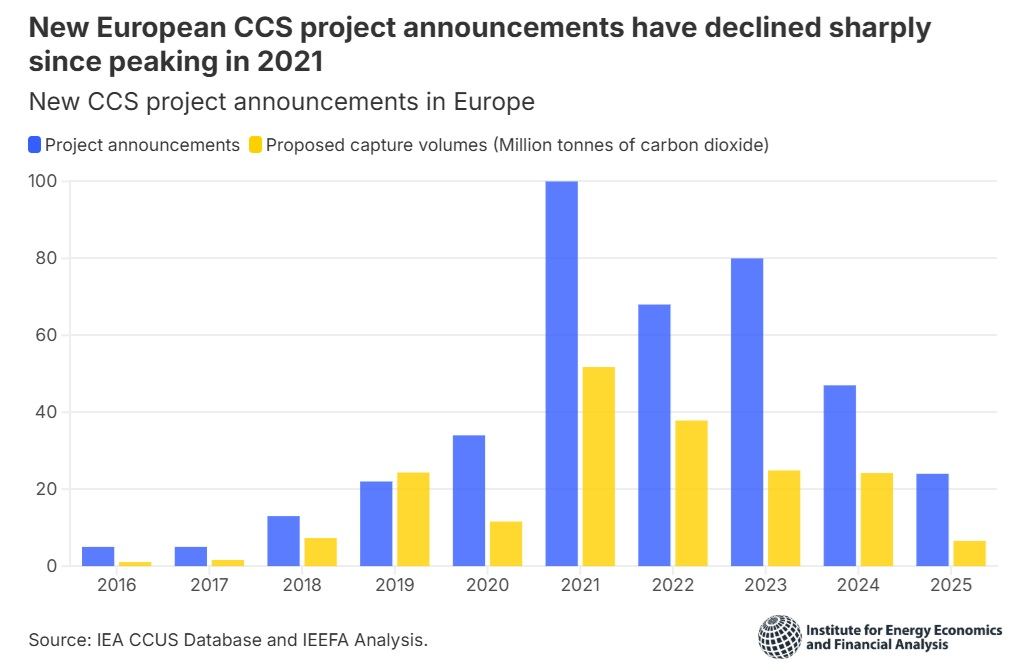

Récemment, le nombre de nouveaux projets européens de captage et de stockage du carbone annoncés a connu une baisse significative. Le nombre de projets a atteint un pic de 100 en 2021, mais est tombé à 24 en 2025. Bien que le nombre de projets soit un indicateur de l’activité du marché, la capacité de captage proposée est une donnée plus cruciale, car elle reflète directement le potentiel de réduction des émissions de l’Europe. La capacité de captage annuelle estimée dans les nouveaux projets annoncés est passée d’un pic de 52 millions de tonnes de CO₂ (MtCO₂) en 2021 à seulement 7 millions de tonnes de CO₂ en 2025. Fin 2025, la capacité de captage cumulée proposée en Europe atteignait 201 millions de tonnes de CO₂, réparties sur plus de 400 projets potentiels.

Les objectifs combinés de captage et de stockage fixés par l’UE et le Royaume-Uni sont de 80 millions de tonnes de CO₂ d’ici 2030 et de 522 millions de tonnes de CO₂ d’ici 2050. Bien qu’il existe suffisamment de projets en développement sur le papier pour soutenir l’atteinte de l’objectif de 2030, la réalité est qu’en raison de défis économiques, techniques et législatifs, il faut plusieurs années à un projet pour passer de l’annonce à la mise en service.

En 2025, la capacité de captage annulée en Europe a dépassé la capacité ayant obtenu une approbation finale d’investissement. Des projets représentant une capacité de captage de 5,4 millions de tonnes de CO₂ ont été annulés, tandis que seulement 4,2 millions de tonnes de CO₂ de capacité ont obtenu une approbation d’investissement. Parmi les projets annulés, les projets d’hydrogène bleu représentaient la plus grande part de la capacité de captage estimée, soit 71 %, suivis d’un projet de raffinerie (20 %), le reste provenant d’une usine de valorisation énergétique des déchets. Cette année, quatre projets d’hydrogène ont été annulés, notamment les phases 1 et 2 du projet H2Teesside de BP (capacité de captage estimée à 2 millions de tonnes de CO₂) et le projet néerlandais H2M Eemshaven soutenu par Equinor (capacité de captage estimée à 1,8 million de tonnes de CO₂). Les entreprises concernées ont attribué les annulations à la faiblesse de la demande d’hydrogène, aux problèmes de planification des sites et à l’incertitude du financement. Le projet de captage du carbone de la raffinerie Prax Lindsey au Royaume-Uni a échoué après que sa société mère est entrée en redressement judiciaire. Le projet de valorisation énergétique des déchets du centre de ressources Amager au Danemark a également été contraint d’être annulé après le retrait du partenaire clé E.ON.

Bien que les déclarations officielles concernant les annulations de projets en 2025 n’aient pas explicitement mentionné de difficultés économiques ou techniques, l’IEEFA estime que les défis fondamentaux auxquels est confrontée la technologie de captage et de stockage du carbone ont joué un rôle important dans le processus décisionnel. Dans le portefeuille de projets européens de captage et de stockage du carbone, le niveau de maturité technologique du processus de captage se situe entre le niveau 5 (prototype à grande échelle) et le niveau 9 (adoption précoce) (sur une échelle de 11 niveaux, le niveau 11 étant la maturité technologique). Cela signifie que tous les projets restent techniquement complexes et risquent des retards, des taux de captage inférieurs à l’objectif habituel de 90-95 %, voire un échec complet du captage. Tout écart par rapport au calendrier prévu ou au taux de captage augmentera encore des coûts déjà élevés. La fourchette des coûts de captage, de transport et de stockage du CO₂ varie de 133 dollars par tonne pour les projets de biocarburants à 244 dollars par tonne pour les opérations d’usines chimiques. Ces chiffres sont nettement supérieurs aux prix actuels du carbone dans les ETS de l’UE et du Royaume-Uni (respectivement environ 91 et 52 dollars par tonne). L’écart important entre le coût d’installation et d’exploitation d’un système de captage et de stockage du carbone et le prix des droits d’émission signifie que les entreprises polluantes ont peu d’incitation économique à adopter cette technologie. Combler cet écart nécessite des subventions publiques, ce qui imposera une charge supplémentaire aux gouvernements dont les finances sont de plus en plus tendues.

Compte tenu des difficultés techniques et économiques auxquelles le captage et le stockage du carbone est confronté en tant qu’outil de décarbonation, il semble peu probable que le portefeuille de projets européens de captage et de stockage du carbone connaisse une reprise significative à court terme.

Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com