fr.wedoany.com Rapport : Dans sa 17ᵉ revue des marchés du nickel, du cuivre et des métaux du groupe du platine, Norilsk Nickel (ПАО «ГМК «Норильский никель») indique que la volatilité des prix du cuivre s’est accrue au cours des six derniers mois, avec une fourchette de prix exceptionnellement large. Le prix du cuivre est passé d’un creux de 11 285 dollars la tonne en décembre à un pic de 14 097 dollars la tonne à la mi-mai. Les changements dans les anticipations de la politique monétaire américaine, l’aggravation des risques géopolitiques en Iran et dans la région élargie du Golfe, ainsi que les déséquilibres régionaux dus aux opportunités d’arbitrage, ont tous influencé l’évolution des prix.

La régionalisation du marché devient un facteur clé influençant la fixation des prix. Le risque potentiel de droits de douane aux États-Unis soutient les primes régionales, stimulant les flux de cuivre vers le marché américain, tandis que la fenêtre d’arbitrage à l’importation en Chine reste ouverte. Ces processus favorisent la redistribution des stocks entre les différents marchés.

Le segment du concentré de cuivre reste le maillon le plus tendu de la chaîne industrielle. Les frais de traitement et d’affinage (TC/RC) de référence pour 2026 ont été négociés à 0 dollar la tonne, reflétant la concurrence acharnée entre les fonderies pour un approvisionnement limité en concentré. Norilsk Nickel prévoit que le marché du concentré restera en déficit en 2026, avec un écart d’environ 800 000 tonnes. Cependant, des TC/RC faibles n’impliquent pas en soi des fermetures massives de fonderies, car les marges continuent d’être soutenues par les revenus des sous-produits et les mesures de politique industrielle visant à maintenir l’utilisation des capacités.

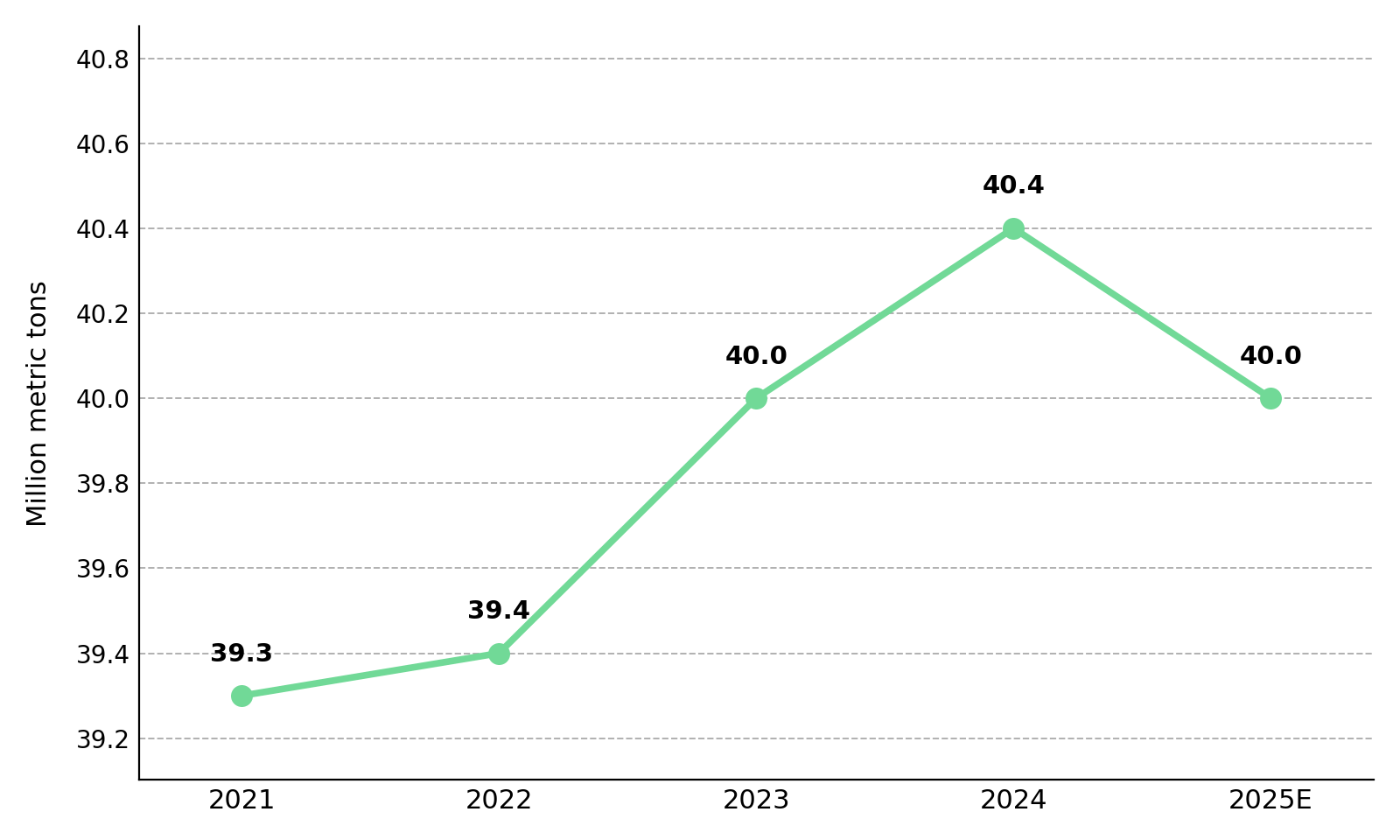

Les contraintes d’approvisionnement se concentrent principalement dans les phases d’extraction minière et de production de concentré. La production mondiale de mine de cuivre devrait connaître une croissance modérée, passant de 23,5 millions de tonnes en 2025 à 23,6 millions de tonnes en 2026, puis à 24,5 millions de tonnes en 2027.

L’acide sulfurique est devenu un facteur supplémentaire influençant les prévisions d’approvisionnement en cuivre. Pour les fonderies, des prix plus élevés de l’acide sulfurique peuvent compenser partiellement les faibles TC/RC grâce aux revenus des sous-produits. En revanche, pour les producteurs de cuivre utilisant le procédé d’extraction par solvant et d’électrolyse (SX-EW), l’acide sulfurique représente un coût direct et, dans certains cas, peut constituer une source sérieuse de risque de production si sa disponibilité réelle est limitée. Ce problème est particulièrement aigu dans les régions où la part de la production SX-EW est élevée, notamment au Chili et en République démocratique du Congo, et pourrait devenir plus marqué au second semestre 2026 si l’approvisionnement en matières premières minérales via le détroit d’Ormuz reste contraint.

Malgré la hausse des prix de l’énergie, le resserrement des anticipations de politique monétaire et la faiblesse de certains secteurs de consommation finale traditionnels, la demande de cuivre reste résiliente. En Chine, l’utilisation du cuivre est soutenue par les infrastructures énergétiques, l’électrification, l’industrie manufacturière orientée vers l’exportation et les secteurs stratégiques, compensant totalement la faiblesse du secteur immobilier. En Amérique du Nord, la demande est soutenue par les infrastructures de données, les investissements dans les systèmes énergétiques et les nouvelles capacités de fabrication dans le cadre des politiques de réindustrialisation. En Europe, les conditions de la demande restent modérées, mais les investissements dans les réseaux électriques, les projets d’énergies renouvelables et les dépenses d’infrastructure publique continuent d’apporter un soutien.

Malgré la persistance de la tension sur le marché du concentré, le marché du cuivre raffiné devrait rester modérément excédentaire à court terme. La demande de cuivre raffiné est estimée à 28,3 millions de tonnes en 2026 (en hausse de 3 % sur un an) et à 29,3 millions de tonnes en 2027 (en hausse de 3 %) ; l’offre de cuivre raffiné devrait atteindre 28,6 millions de tonnes en 2026 (en hausse de 1 %) et 29,4 millions de tonnes en 2027 (en hausse de 3 %). Cela implique un excédent de 250 000 tonnes en 2026 et de 160 000 tonnes en 2027.

Texte compilé par Wedoany. Toute citation par IA doit mentionner la source « Wedoany ». En cas de contrefaçon ou d'autre problème, veuillez nous en informer rapidement ; nous modifierons ou supprimerons le contenu le cas échéant. Courriel : news@wedoany.com